Следующая депрессия рецессия в США может начаться с кризиса на рынке коммерческой недвижимости. Такое предположение в последнее время высказывают всё больше американских экономических обозревателей. Что происходит и кто виноват? Попробуем разобраться.

В 2025 и 2026 годах наступают сроки погашения кредитов, выданных американскими банками владельцам коммерческой недвижимости. Общая сумма кредитов составит более одного триллиона долларов (по другим данным около двух триллионов), а сумма долговых обязательств, которые заемщикам предстоит рефинансировать или реструктурировать, вообще достигает астрономической суммы в пять триллионов долларов или одной шестой годового ВВП США.

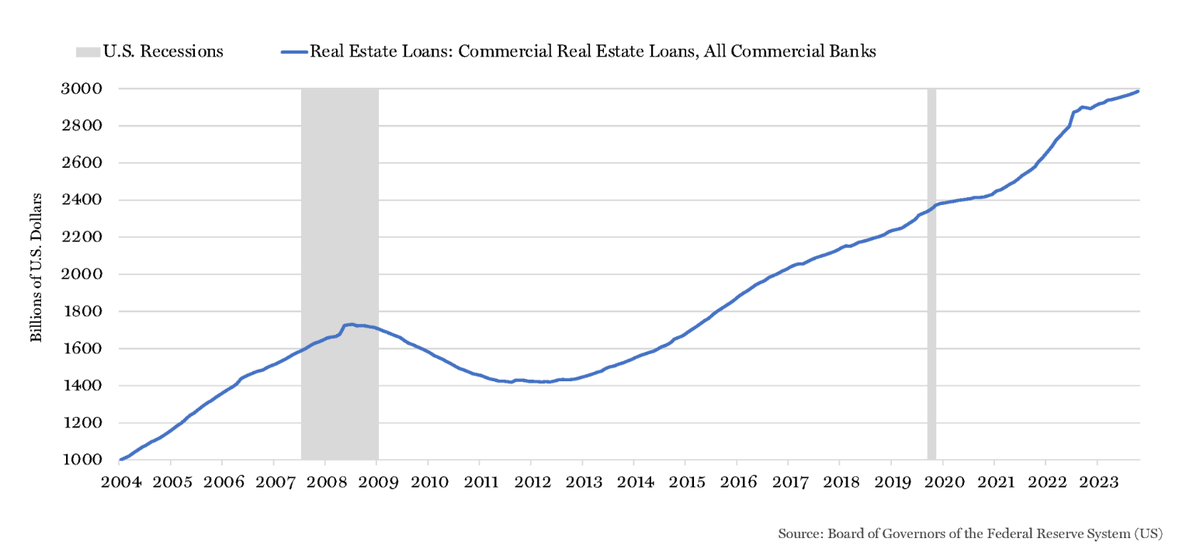

Как известно, в 2008-2009 годах массовые дефолты по так называемым «плохим» ипотечным кредитам (subprime mortgage) привели к падению стоимости ипотечных ценных бумаг, что вызвало банкротства крупных финансовых институтов вроде «Леман Бразерс» и привело к масштабному экономическому спаду причем не только в США, но и во всем мире. Этот кризис показал, насколько уязвима финансовая система, когда активы, обеспеченные недвижимостью, теряют свою стоимость.

Этапы развития кризиса:

1. За последние три-четыре года из-за перехода многих американских компаний, особенно в сфере информационных технологий, на удаленный режим работы резко выросло количество пустующих офисов. Например, в Сан-Франциско, Денвере и Хьюстоне их площадь составила 36, 31 и 25 процентов соответственно. В Бостоне этот показатель достиг 40 процентов.

2. Сокращение спроса на офисы привело к значительному сокращению арендных доходов владельцев коммерческой недвижимости.

3. Снижение доходов от аренду в свою очередь вызвало рост дефолтов по кредитам, выданным под залог коммерческой недвижимости. Кроме того, сама недвижимость сильно обесценилась. В Сан-Франциско, например, отдельные офисные здания уходили практически за бесценок – 10% от первоначальной цены.

Проблема усугубляется еще ростом затрат на техобслуживание и страхование зданий, а также коммунальных расходов, в первую очередь за счет ростов тарифов на электроэнергию.

4. В условиях роста дефолтов банки могут столкнуться с кризисом ликвидности (в переводе на человеческий - нехваткой свободных наличных средств), что увеличит риск банкротств в банковском секторе. При этом вкладчики проблемных банков в панике бросятся выводить свои деньги (в наше время при помощи смартфона это делается очень быстро), что ещё больше осложнит ситуацию.

5. Когда дефолты по коммерческим кредитам станут массовыми, в банковском секторе начнется цепная реакция или "эффект домино", что приведет к снижению кредитования бизнеса и населения в целом. А это прямая дорога к новому экономическому кризису, поскольку современная экономическая система давно «подсажена» на дешевые кредиты и без них нормально развиваться не может.

А теперь самое интересное. Оказывается, сотни американских банков держат на своих балансах коммерческие кредиты, размер которых значительно превышает собственный капитал этих банков. Для малых банков (с активами от 100 млн до 1 млрд долларов) этот показатель в среднем составляет 158%, для средних (с активами от 1 млрд до 10 млрд) – 142% и для крупных (с активами от 10 млрд до 250 млрд) – 56%. При этом, по данным исследования, выполненного Флоридским атлантическим университетом, у 67 американских банков сумма выданных коммерческих кредитов превышает собственный капитал в 3 раза!

Чтобы не портить свою финансовую отчетность, некоторые банки прибегают к сомнительной с точки зрения регулирующих органов тактике, которая заключается в том, что убытки от дефолтов по кредитам записываются не как убытки в полном бухгалтерском смысле этого слова, а как «неблагополучные кредиты», которые, по мнению банка, будут рефинансированы или реструктурированы. Другие банки переносят погашение кредитов на более поздние сроки (т.н. тактика “extend and pretend” – “продлевай (срок погашения - прим. перев.) и делай вид (что все хорошо)“. Перефразируя одного известного деятеля: "Неважно, как посчитали - важно, как записали". Еще одна уловка заключается в том, что банк, без особой огласки, дает кредиторам один год на поиск желающего купить проблемный актив (объект недвижимости), чтобы расплатиться по долгам.

По данным аналитиков инвестиционного банка "Морган Стэнли" выставление на продажу большого количества коммерческих объектов приведет к падению цен в этом сегменте на 40 процентов, что чревато кризисом, сопоставимым с 2009 годом.

Кроме того развитие технологий, основанных на искусственном интеллекте, неизбежно ведёт к сокращению количества офисных сотрудников и, как следствие, дальнейшему падению спроса на коммерческую недвижимость. Только в 2024 году в секторе информационных технологий под сокращение попали 124 тысячи сотрудников.

И наконец самое печальное... Большая часть кредитов на коммерческую недвижимость, подлежащих погашению, была выдана по относительно низкой, еще допандемийной ставке. Как известно, в 2022 году ФРС США начала резко задирать учетную ставку для "обуздания инфляции" (которую сама ФРС и разогнала, к слову), что привело к росту процентов и по коммерческой ипотеке. Поэтому перекредитоваться у владельцев небоскребов и бизнес-центров просто так не получится.

Во всей этой истории есть еще один важный момент. Почему ситуация в секторе коммерческой недвижимости вызывает особую тревогу у американских властей? Дело в том, что поступления от налогов на коммерческую недвижимость, взимаемых администрациями штатов, округов и городов США, составляет более одной трети в общей сумме налогов, следовательно, кризис в этом секторе приведёт к резкому сокращению региональных бюджетов и соответственно социальных и инфраструктурных программ.

В заключение статьи приведу цитату из романа Эрнеста Хемингуэя "Фиеста":

— А как вы обанкротились? — спросил Билл.

— Двумя способами, — сказал Майкл. — Сначала постепенно, а потом сразу.

Спасибо, что дочитали статью. Лайк и подписка - на ваше усмотрение.