Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года

Введение

Кредитный рейтинг — это одна из ключевых характеристик, определяющих финансовую стабильность человека. Он является показателем надежности заемщика и играет важную роль в получении кредита, ипотеки или рассрочки. В статье мы подробно разберем, что такое кредитный рейтинг, как он формируется, а также обсудим, как его можно улучшить, если он испорчен. Также коснемся юридических аспектов исправления кредитной истории и ошибок, которые могут негативно влиять на ваш рейтинг.

Что такое кредитный рейтинг?

Кредитный рейтинг — это числовая оценка, присваиваемая банками и бюро кредитных историй (БКИ) на основе анализа кредитной истории человека. Он отражает способность заемщика выполнять свои финансовые обязательства перед банками и другими кредиторами. Высокий рейтинг указывает на финансовую дисциплину, а низкий — на риски и возможные проблемы с выплатами по кредитам.

Кредитный рейтинг формируется на основе следующих факторов:

- Кредитная история — полная информация о ваших кредитах, их количестве, размере и сроках погашения.

- Своевременность выплат — насколько регулярно вы выплачиваете взятые кредиты.

- Соотношение долгов и доходов — насколько сильно ваши кредиты превышают или соответствуют вашему уровню доходов.

Как формируется кредитный рейтинг?

Процесс формирования кредитного рейтинга сложен и включает множество факторов, которые анализируются финансовыми организациями.

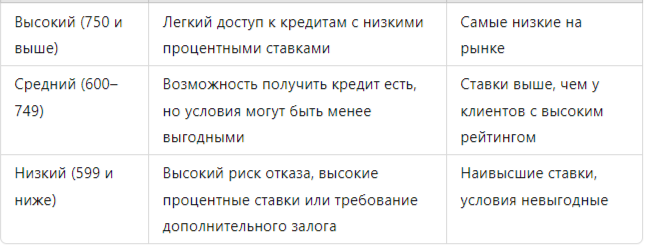

Влияние кредитного рейтинга на жизнь

Ваш кредитный рейтинг влияет на доступность и условия получения кредита. Вот несколько примеров того, как различные уровни кредитного рейтинга могут повлиять на ваши финансовые возможности:

Основные ошибки, влияющие на кредитный рейтинг

Кредитный рейтинг может снизиться из-за ряда ошибок, допущенных заемщиком. Рассмотрим основные ошибки, которые стоит избегать:

- Просрочки по платежам — самая частая причина ухудшения кредитного рейтинга. Даже одна просрочка может негативно повлиять на вашу репутацию перед банком.

- Частое использование кредитов — если вы постоянно берете новые кредиты, это может вызвать сомнения в вашей финансовой стабильности.

- Высокая долговая нагрузка — если ваши долги превышают 30-40% от вашего дохода, это может сигнализировать о рисках для кредиторов.

- Ошибки в кредитной истории — неправильно занесенные данные в бюро кредитных историй (например, погашенные кредиты, указанные как непогашенные) могут серьезно снизить рейтинг.

Как исправить кредитную историю?

Исправление кредитной истории возможно, и для этого нужно предпринимать последовательные шаги. Вот несколько рекомендаций по улучшению кредитной истории:

- Своевременная оплата текущих кредитов. Если у вас есть активные кредиты, следите за тем, чтобы выплачивать их в срок. Это основа хорошей кредитной истории.

- Реструктуризация долгов. Если у вас есть сложности с выплатами, обсудите с банком возможность реструктуризации кредита. Это поможет избежать просрочек и негативных последствий.

- Закрытие ненужных кредитов. Отключите все кредитные карты или кредиты, которые вы больше не используете. Чем меньше активных кредитных линий, тем лучше для рейтинга.

- Исправление ошибок в кредитной истории. Если вы заметили ошибки в своей кредитной истории, например, неправильно учтенные просрочки или погашенные кредиты, обратитесь в бюро кредитных историй с запросом на исправление данных.

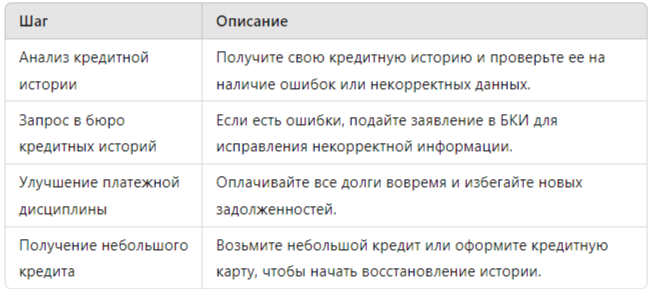

Примерные шаги для исправления кредитной истории:

Юридическая помощь в исправлении кредитной истории

Часто проблемы с кредитной историей требуют вмешательства юриста. Юридическая помощь может понадобиться в случаях:

- когда требуется исправление ошибок в бюро кредитных историй;

- если кредиторы или БКИ отказываются исправлять неверные данные;

- когда возникают спорные ситуации, требующие вмешательства судебных органов.

Профессиональный юрист может не только помочь с исправлением кредитной истории, но и защитить ваши права в случае неправомерных действий со стороны банков или БКИ.

Статистика и исследования

Согласно данным Национального бюро кредитных историй, около 40% заемщиков сталкиваются с проблемами, связанными с их кредитной историей. Причины могут быть разными: от небрежности в управлении кредитами до ошибок в отчетах. Также исследования показывают, что более 25% всех кредитных историй содержат как минимум одну ошибку, что подтверждает необходимость внимательного отношения к своей финансовой репутации.

Заключение

Кредитный рейтинг — это важный показатель, который может как облегчить, так и усложнить доступ к кредитным ресурсам. Чтобы избежать проблем, важно своевременно исправлять ошибки в кредитной истории и следить за состоянием своих финансов. Если у вас возникли сложности с кредитной историей или вам нужна юридическая помощь, обращайтесь за бесплатной консультацией по ссылке.