Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года

Низкий кредитный рейтинг — это фактор, который может существенно усложнить процесс получения кредита. Но даже с плохой кредитной историей (КИ) возможности для улучшения ситуации существуют. В данной статье рассмотрим, как взять кредит с плохой кредитной историей, что делать для её исправления и улучшения, а также как избежать ошибок, ведущих к ухудшению вашего кредитного досье.

Что такое кредитная история и как она формируется?

Кредитная история — это ваше финансовое досье, в котором отражаются все ваши взаимодействия с кредитными организациями. Вся информация о взятых кредитах, своевременных или просроченных платежах поступает в Бюро кредитных историй (БКИ). Формируется она по следующему алгоритму:

- Запрос кредита. Каждый раз, когда вы обращаетесь за кредитом, финансовая организация передаёт информацию в БКИ.

- Платежи по кредиту. Любое нарушение сроков платежей — просрочки, реструктуризации — фиксируются в кредитной истории.

- Закрытие кредита. Успешное погашение кредита положительно сказывается на рейтинге, а наличие просрочек — отрицательно.

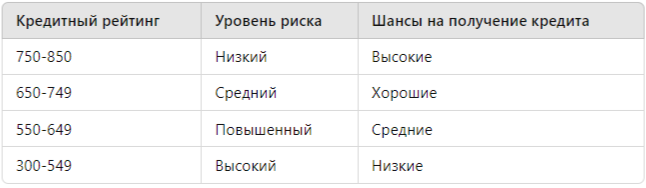

Влияние кредитного рейтинга на получение кредита

Низкий кредитный рейтинг — это индикатор для банка, что клиент может быть ненадежным заёмщиком. Это снижает шансы на получение кредита или повышает процентную ставку. Но важно помнить, что даже с плохой КИ есть варианты.

Почему кредитная история ухудшается?

Причин для ухудшения кредитной истории много, но основные включают:

- Просрочки по платежам. Даже незначительное нарушение сроков оплаты может негативно повлиять на вашу КИ.

- Высокая долговая нагрузка. Если ваши доходы не покрывают ваши долги, это повышает риски для банка.

- Частые заявки на кредиты. Каждый отказ или новый запрос на кредит влияет на рейтинг.

- Отсутствие кредитной активности. Полное отсутствие кредитов также может негативно сказываться на вашем рейтинге.

Как взять кредит с плохой кредитной историей?

Несмотря на негативную кредитную историю, существует несколько способов получить кредит.

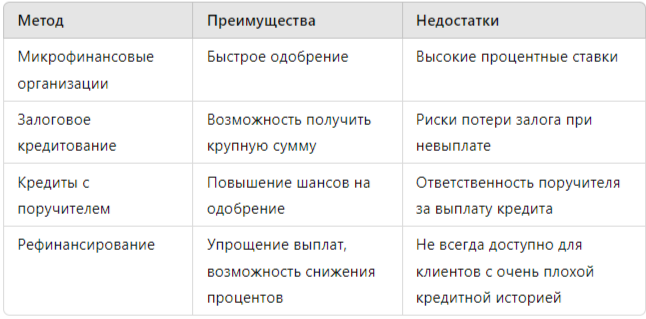

1. Обратиться в микрофинансовые организации (МФО)

МФО предлагают займы даже клиентам с плохой кредитной историей. Однако процентные ставки в таких организациях значительно выше, что может привести к дополнительной финансовой нагрузке.

2. Залоговое кредитование

Залоговое имущество, например, автомобиль или недвижимость, может стать гарантом возврата займа. Банки охотнее выдают кредиты под залог, даже если у клиента низкий рейтинг.

3. Кредиты с поручителем

Наличие поручителя может повысить шансы на одобрение кредита. Поручитель выступает гарантом того, что кредит будет погашен.

4. Рефинансирование кредитов

Если у вас есть несколько просроченных кредитов, рефинансирование может помочь. Это объединение всех долгов в один с более выгодными условиями, что позволяет снизить ежемесячную нагрузку и улучшить вашу кредитную историю.

Как исправить кредитную историю?

Процесс исправления кредитной истории требует времени и дисциплины, но вполне реален. Вот несколько шагов, которые помогут вам улучшить свою кредитную репутацию.

1. Погашение текущих долгов

Первым шагом на пути к улучшению кредитной истории является погашение всех текущих задолженностей. Это может быть как полное погашение, так и реструктуризация долга.

2. Использование кредитных карт

Использование кредитной карты и своевременное погашение долга по ней поможет постепенно улучшить ваш кредитный рейтинг. Главное условие — оплачивать задолженность в срок.

3. Услуги юриста по исправлению кредитной истории

Юридическая помощь с кредитной историей может быть особенно полезной в случаях, когда нужно оспорить ошибки, допущенные в БКИ. Специалисты помогут вам выявить недостоверные данные и исправить их.

4. Закрытие мелких кредитов

Погашение небольших кредитов положительно скажется на вашем кредитном рейтинге, так как демонстрирует банкам вашу платежеспособность и дисциплину.

5. Оспаривание ошибок в кредитной истории

Ошибки в кредитной истории могут существенно снижать ваш рейтинг. Такие ошибки включают в себя некорректные данные о просрочках или закрытии кредита. Оспаривание этих ошибок — один из ключевых шагов для улучшения кредитной истории.

Ошибки, которые нужно избегать при улучшении кредитной истории

Неправильные действия могут не только замедлить процесс улучшения кредитной истории, но и ухудшить вашу финансовую ситуацию. Вот несколько ошибок, которых стоит избегать:

- Игнорирование старых долгов. Даже если долг небольшой, его невыплата может продолжать ухудшать вашу КИ.

- Оформление множества кредитов одновременно. Частые запросы на кредиты ухудшают рейтинг, так как это сигнализирует банкам о ваших финансовых трудностях.

- Неиспользование кредитных карт. Активное использование и своевременная оплата долгов по кредитной карте помогают улучшить кредитную историю.

- Рефинансирование без учёта своих возможностей. Увлечение рефинансированием без оценки своих возможностей может только усугубить ситуацию.

Исследования и статистика: влияние кредитной истории на одобрение кредита

Исследования показывают, что кредитная история — один из ключевых факторов, влияющих на решение банка о выдаче кредита. По данным одного из крупнейших БКИ России, более 70% отказов в кредитовании происходит именно из-за низкого кредитного рейтинга.

Заключение

Низкий кредитный рейтинг — это не приговор. Существуют варианты получения кредита, а также эффективные методы для улучшения вашей кредитной истории. Важно следить за своими финансовыми обязательствами, избегать ошибок, и при необходимости привлекать юридическую помощь с кредитной историей.

Если вам требуется помощь с решением проблем с банками или бюро кредитных историй, вы можете получить бесплатную консультацию, перейдя по ссылке.