Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Получение ипотеки с плохой кредитной историей (КИ) — задача не из лёгких, но вполне реальная. В этой статье мы рассмотрим, как исправить кредитную историю, какие факторы могут улучшить ваши шансы на получение кредита, а также какие банки и программы готовы сотрудничать с заемщиками с испорченной репутацией. Для удобства представим ключевые данные в виде таблиц и схем, основываясь на исследованиях и статистике.

1. Что такое кредитная история и как она формируется?

Кредитная история — это финансовое досье заемщика, которое ведут Бюро кредитных историй (БКИ). В ней отражены все кредиты, займы, их погашение, задержки и невыплаты. Плохая кредитная история может быть результатом ошибок в финансовом поведении, таких как:

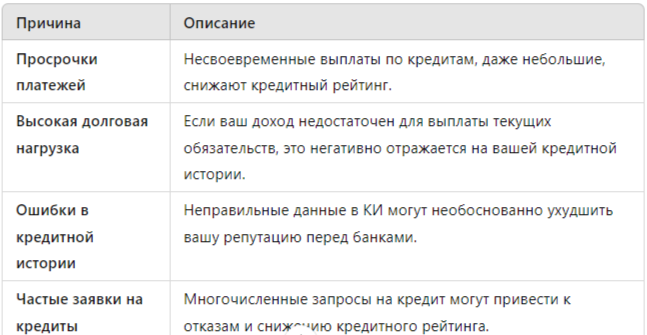

- Просрочки по кредитам. Это один из главных факторов, который снижает кредитный рейтинг.

- Частые обращения за кредитами. Многочисленные заявки могут указывать на проблемы с финансами.

- Кредиты с высоким уровнем долговой нагрузки. Если у вас уже есть несколько займов, банки видят в вас рискового заемщика.

- Ошибки в кредитной истории. Иногда банки или БКИ могут допустить ошибки, что тоже негативно влияет на ваш кредитный рейтинг.

Основные причины плохой кредитной истории:

2. Как исправить кредитную историю перед подачей на ипотеку?

2.1. Проверка и исправление ошибок в кредитной истории

Первым шагом перед подачей на ипотеку следует проверить свою кредитную историю. Для этого можно запросить отчет в одном из БКИ. Если в истории найдены ошибки (например, неверные данные о задолженностях), необходимо подать заявление в банк или БКИ с просьбой исправить эти сведения.

Процесс исправления ошибок в кредитной истории:

- Запросите кредитную историю в БКИ.

- Проверьте все записи на корректность.

- В случае обнаружения ошибок, обратитесь в БКИ с подтверждающими документами.

- Дождитесь исправления данных (обычно процесс занимает до 30 дней).

2.2. Закрытие задолженностей

Если в кредитной истории присутствуют активные просрочки или непогашенные долги, их необходимо закрыть. Погашение задолженности и получение справок из банков о закрытии счетов поможет повысить ваш кредитный рейтинг.

2.3. Улучшение кредитной истории через небольшие займы

Один из эффективных способов улучшить кредитную историю — это взять небольшой кредит или оформить кредитную карту и аккуратно выполнять все обязательства. Через 6–12 месяцев безупречной платежной дисциплины вы сможете заметно улучшить свою репутацию.

3. Как банки оценивают заемщиков с плохой кредитной историей?

Банки используют несколько методов оценки потенциальных заемщиков с плохой кредитной историей. Одним из главных инструментов является скоринг — автоматическая система, которая анализирует вашу КИ, доходы, возраст, занятость и другие факторы.

3.1. Факторы, влияющие на решение банка:

3.2. Использование поручителей и залогов

Если ваша кредитная история оставляет желать лучшего, можно повысить шансы на получение ипотеки с помощью привлечения поручителей или предложения имущества в залог.

4. Какие банки дают ипотеку с плохой кредитной историей?

Некоторые банки готовы идти на риск и предлагают ипотечные программы для клиентов с неидеальной кредитной историей. Однако такие кредиты обычно имеют повышенные ставки и требуют дополнительного обеспечения. Вот список банков, которые могут рассматривать заявки с плохой КИ:

5. Как улучшить шансы на одобрение ипотеки?

5.1. Увеличение первоначального взноса

Большой первоначальный взнос (более 30%) значительно повышает шансы на одобрение ипотеки. Это показывает банку вашу финансовую состоятельность и снижает риски для кредитора.

5.2. Сокращение долговой нагрузки

Перед подачей заявки на ипотеку лучше закрыть или рефинансировать другие кредиты, чтобы снизить свою долговую нагрузку. Это увеличит ваш скоринговый балл и улучшит общую кредитную историю.

5.3. Привлечение поручителей

Поручители с хорошей кредитной историей могут стать дополнительным фактором, повышающим доверие банка. Но важно помнить, что в случае просрочек поручители будут нести ответственность.

5.4. Юридическая помощь при подаче на ипотеку

Если у вас сложная кредитная история, можно обратиться к юристам, специализирующимся на кредитных вопросах. Они помогут составить грамотное обращение в банк, собрать все необходимые документы и оспорить спорные моменты в вашей кредитной истории.

6. Статистика по выдаче ипотек с плохой кредитной историей

Согласно данным за 2023 год, примерно 15% заемщиков с плохой кредитной историей смогли получить ипотечные кредиты благодаря улучшению своих финансовых показателей и сотрудничеству с банками, готовыми идти на риск.

Средние процентные ставки по ипотекам для заемщиков с плохой КИ:

Заключение

Получение ипотеки с плохой кредитной историей — это сложная, но выполнимая задача. Важно заранее позаботиться об исправлении КИ, улучшить свою финансовую дисциплину и выбрать банк с подходящими условиями. Если вам требуется профессиональная помощь, вы можете обратиться за бесплатной консультацией по решению проблем с банками и бюро кредитных историй по ссылке.