Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года

Кредитный рейтинг — это один из самых важных показателей, который оценивает вашу финансовую репутацию перед банками и кредитными организациями. Он отражает уровень вашей платежной дисциплины, а также определяет вероятность получения вами новых кредитов. В этой статье мы разберемся, какой должен быть кредитный рейтинг, чтобы получить лучшие условия по займам, а также как его можно улучшить в случае проблем с кредитной историей.

Что такое кредитный рейтинг и как он формируется?

Кредитный рейтинг — это числовой показатель, который рассчитывается на основе данных о вашей кредитной истории. Чем выше ваш рейтинг, тем больше доверия вызываете у финансовых учреждений, а значит, тем легче получить кредит на выгодных условиях.

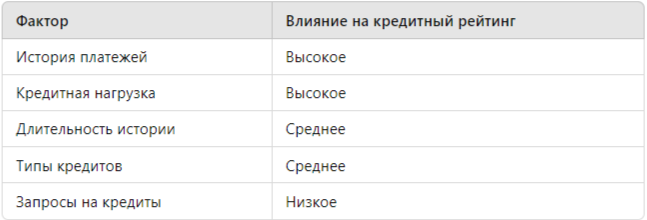

Основные факторы, влияющие на кредитный рейтинг:

- История платежей — регулярно ли вы вносили платежи по кредитам вовремя. Задержки и пропуски могут существенно снизить рейтинг.

- Кредитная нагрузка — сумма всех ваших текущих кредитов по отношению к доходам. Если у вас уже много долгов, это будет рассматриваться как риск для банка.

- Длительность кредитной истории — чем дольше вы активно пользуетесь кредитами, тем точнее можно оценить вашу дисциплину.

- Типы кредитов — наличие разнообразных займов (ипотека, автокредиты, кредитные карты) также положительно влияет на кредитный рейтинг.

- Запросы на кредиты — большое количество запросов на получение кредита в короткий срок может негативно отразиться на рейтинге.

Какой кредитный рейтинг считается хорошим?

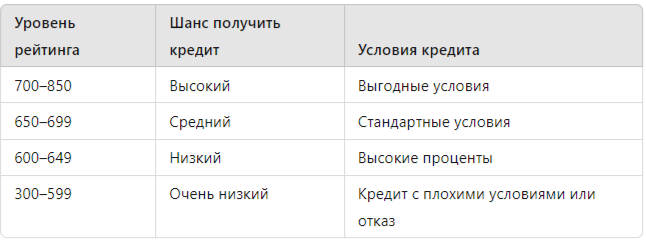

Для того чтобы успешно получать кредиты с минимальными процентами, ваш кредитный рейтинг должен находиться в определенных границах. В России кредитный рейтинг, как правило, оценивается в диапазоне от 300 до 850 баллов. Чем выше показатель, тем ниже вероятность отказа в кредите.

- Отличный рейтинг (700–850 баллов). С этим уровнем можно рассчитывать на самые выгодные условия по кредитам и ипотекам.

- Хороший рейтинг (650–699 баллов). Вы получите кредит, но условия могут быть не самыми привлекательными.

- Средний рейтинг (600–649 баллов). Банк, скорее всего, одобрит кредит, но с высокими процентными ставками.

- Плохой рейтинг (300–599 баллов). Возможность получения кредита крайне мала, а если и получится — то с высокими процентами.

Как исправить кредитную историю и повысить кредитный рейтинг?

Если у вас низкий кредитный рейтинг, не стоит отчаиваться — существуют методы, которые помогут его улучшить.

- Регулярные платежи по кредитам. Самый простой и эффективный способ — вовремя платить по текущим долгам. Это покажет банкам вашу ответственность.

- Сокращение кредитной нагрузки. Если у вас много открытых кредитов, попытайтесь закрыть хотя бы часть из них. Это поможет снизить долговую нагрузку и повысить рейтинг.

- Улучшение кредитной истории через небольшие займы. Иногда даже небольшие кредиты или рассрочки, которые вы погашаете вовремя, могут существенно улучшить вашу репутацию перед банками.

- Исправление ошибок в кредитной истории. Иногда кредитный рейтинг снижается из-за ошибок в бюро кредитных историй (БКИ). Важно периодически проверять свою кредитную историю и исправлять возможные ошибки.

Пример улучшения кредитного рейтинга

Рассмотрим ситуацию. У вас рейтинг 580 баллов, что считается плохим показателем. Вы начинаете исправлять кредитную историю:

- Погашаете долги по кредитным картам.

- Закрываете ненужные кредитные линии.

- Берете небольшой займ на покупку бытовой техники и исправно его выплачиваете.

Через полгода ваш рейтинг может вырасти до 650 баллов, и это уже позволит вам получить кредит под более приемлемые проценты.

Юридическая помощь с кредитной историей

Иногда бывает сложно самостоятельно справиться с проблемами в кредитной истории. В таких ситуациях рекомендуется обратиться к юристам, которые специализируются на решении вопросов с банками и БКИ. Юридическая помощь может включать:

- Консультации по исправлению кредитной истории. Специалисты помогут вам определить, какие шаги предпринять для улучшения рейтинга.

- Оспаривание ошибок в БКИ. Если ваш рейтинг занижен из-за ошибок в данных, юристы помогут вам собрать доказательства и оспорить эти ошибки.

- Реструктуризация долгов. В случае финансовых трудностей юристы могут договориться с банками о реструктуризации ваших долгов, что снизит кредитную нагрузку.

Статистика кредитных рейтингов в России

По данным Национального бюро кредитных историй, около 30% россиян имеют кредитный рейтинг ниже 600 баллов. Это означает, что почти треть населения сталкивается с трудностями при получении кредитов.

Наибольшие трудности возникают у людей с плохим кредитным рейтингом, которым часто отказывают в новых займах или предлагают кредиты с высокими процентными ставками.

Заключение

Кредитный рейтинг — это ключевой фактор при получении кредитов. Чем выше ваш рейтинг, тем выгоднее условия по займам вам предложат банки. Если у вас возникли проблемы с кредитной историей, важно вовремя принять меры для ее исправления. Регулярные платежи, снижение долговой нагрузки и исправление ошибок в БКИ могут существенно улучшить вашу финансовую репутацию. А если решить вопрос самостоятельно сложно — обратитесь за юридической помощью, чтобы получить квалифицированную консультацию и поддержку.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй. Для этого перейдите по ссылке.