Кредитная история – это важный финансовый инструмент, который может повлиять на способность получить кредит, ипотеку или даже работу. Кредитный рейтинг является одним из ключевых показателей, на которые обращают внимание банки и другие финансовые учреждения. Чем выше кредитный рейтинг, тем больше шансов на одобрение займа на выгодных условиях. В этой статье мы подробно разберем, как исправить кредитную историю и улучшить кредитный рейтинг.

Автор: Фаиль Габбасов, юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Что такое кредитный рейтинг и почему он важен?

Кредитный рейтинг (скоринг) — это числовое значение, которое отображает кредитоспособность человека. В России этот показатель формируется на основе кредитной истории, которая хранится в бюро кредитных историй (БКИ). Чем лучше история, тем выше рейтинг.

Зачем нужно улучшать кредитный рейтинг?

- Одобрение кредитов. Банки чаще одобряют заявки заемщиков с высоким рейтингом.

- Лучшие условия. Кредит с низким рейтингом чаще всего выдается с повышенной процентной ставкой.

- Доверие со стороны партнеров. Высокий кредитный рейтинг может быть важен для деловых отношений и при аренде жилья.

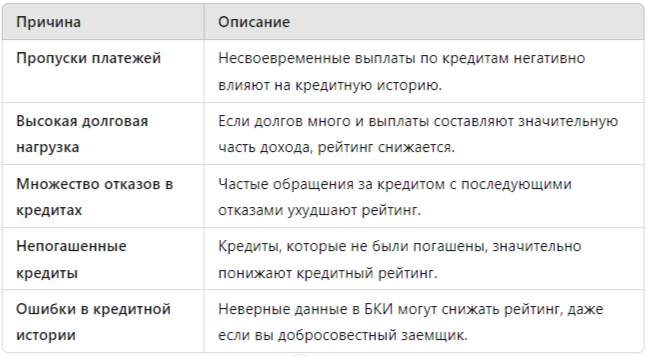

Причины низкого кредитного рейтинга

Перед тем как улучшать кредитную историю, необходимо понять, какие ошибки привели к снижению рейтинга. Основные причины включают:

Шаги по улучшению кредитного рейтинга

Шаг 1: Проверьте свою кредитную историю

Первый шаг к улучшению — это анализ текущего состояния кредитной истории. Сделать это можно, запросив отчет из бюро кредитных историй. Согласно закону, каждый гражданин России имеет право на бесплатное получение своего кредитного отчета один раз в год.

Шаг 2: Исправление ошибок в кредитной истории

Ошибки в кредитной истории встречаются довольно часто. Это могут быть неправильно указанные данные о задолженностях, неверные суммы или даже информация о кредите, который вы никогда не брали. Важно исправить такие ошибки как можно скорее.

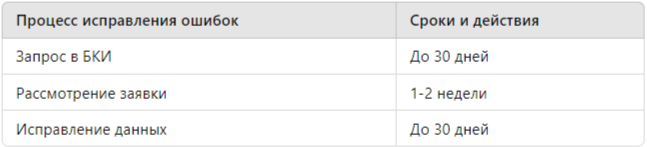

Как исправить ошибки?

- Обратитесь в бюро кредитных историй, где хранится ваша информация.

- Подайте заявку на исправление с подтверждающими документами.

- Ожидайте ответа от БКИ. По закону БКИ обязаны рассмотреть вашу заявку в течение 30 дней.

Шаг 3: Установите контроль за долговой нагрузкой

Чем выше отношение суммы долга к доходам, тем больше риск для банков, что заемщик не справится с кредитом. Важно погасить хотя бы часть долгов или реструктурировать кредитные обязательства.

Способы снижения долговой нагрузки:

- Рефинансирование кредита — объединение нескольких кредитов в один с более низкой процентной ставкой.

- Частичное досрочное погашение — уменьшение общей суммы задолженности для снижения ежемесячных платежей.

- Рассрочка — переговоры с банком о пересмотре условий погашения.

Таблица: Влияние факторов на кредитный рейтинг

Шаг 4: Оформите кредит или займ для восстановления истории

Если у вас плохая кредитная история, но вам необходимо ее улучшить, вы можете взять небольшой кредит в банке, который работает с проблемными заемщиками. Погашение этого кредита без просрочек поможет повысить кредитный рейтинг.

Шаг 5: Регулярное погашение кредитов

Своевременные выплаты по существующим кредитам помогают постепенно улучшить кредитную историю. Важно избегать пропусков платежей и не допускать просрочек.

Статистика по влиянию регулярных выплат:

Шаг 6: Используйте кредитные карты с осторожностью

Кредитные карты могут как помочь, так и навредить вашему кредитному рейтингу. Если у вас есть карта, важно контролировать ее использование и своевременно погашать задолженности. Избегайте использования более 30% лимита карты.

Сравнение стратегий улучшения кредитной истории

Исследования и данные

По данным Национального бюро кредитных историй, средний кредитный рейтинг в России составляет около 600-650 баллов. При этом заемщики с рейтингом ниже 500 имеют значительно меньше шансов на получение кредита, особенно в крупных банках. В то же время заемщики с рейтингом выше 700 могут рассчитывать на более выгодные условия.

Как юридическая помощь может улучшить вашу кредитную историю?

Юридическая помощь с кредитной историей — это один из эффективных способов исправления ошибок и разрешения спорных ситуаций. Юристы могут:

- Провести аудит кредитной истории.

- Подготовить документы для исправления ошибок в БКИ.

- Представить ваши интересы в случае споров с банками и бюро кредитных историй.

Юридическая помощь также полезна, если ваш кредитный рейтинг пострадал из-за действий мошенников. Специалисты помогут оспорить неправомерные действия и восстановить вашу репутацию.

Заключение

Улучшение кредитного рейтинга — это процесс, который требует времени и дисциплины. Следуя изложенным шагам, вы сможете исправить кредитную историю и повысить свой рейтинг, что значительно улучшит ваши финансовые возможности в будущем.

Если у вас возникли вопросы или вам нужна помощь с исправлением кредитной истории, обращайтесь за бесплатной консультацией. Для этого перейдите по ссылке.