Финансовая подушка безопасности – один из важнейших инструментов управления личными финансами. Она обеспечивает уверенность в завтрашнем дне, помогает справиться с неожиданными ситуациями и избежать долговых обязательств в случае форс-мажоров.

Ранее я писал о том, как построить финансовую подушку безопасности, рекомендую к прочтению:

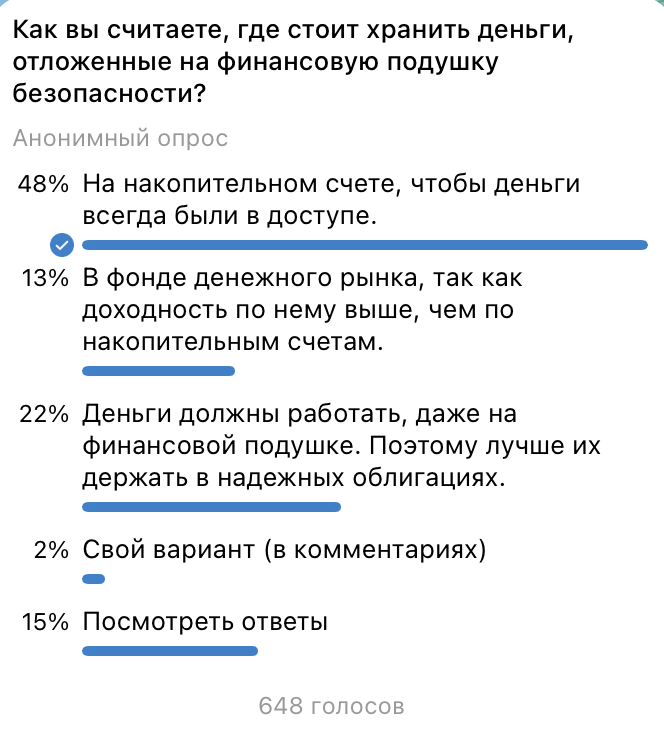

Но где лучше хранить эти деньги? Я задал этот вопрос своим подписчикам, и в этой статье я разберу полученные результаты.

Результаты опроса

- 48% — На накопительном счете, чтобы деньги всегда были в доступе.

- 13% — В фонде денежного рынка, так как доходность по нему выше, чем по накопительным счетам.

- 23% — Деньги должны работать, даже на финансовой подушке, поэтому лучше их держать в надежных облигациях.

- 2% — Свой вариант (в комментариях).

- 14% — Посмотреть ответы.

Теперь давайте подробнее разберем каждый вариант и проанализируем, почему люди выбрали те или иные способы хранения своих резервных средств.

Накопительный счет (48%)

Почти половина респондентов предпочитает держать свою финансовую подушку на накопительном счете. Это решение основано на главном принципе подушки безопасности — доступность средств в любое время. Накопительные счета предлагают небольшую доходность, но ключевое преимущество — это ликвидность. В случае срочной необходимости, вы можете снять деньги быстро и без потерь.

Преимущества:

- Средства легко доступны.

- Минимальные риски.

- Гарантия на депозиты (например, в России до 1,4 млн рублей по системе страхования вкладов).

Недостатки:

- Низкая доходность по сравнению с другими инструментами.

- Инфляция может съедать часть накопленного.

Фонд денежного рынка (13%)

Фонды денежного рынка предлагают более высокую доходность по сравнению с накопительными счетами, что делает их привлекательными для 13% опрошенных. Эти фонды представляют собой инвестиционные инструменты с низким уровнем риска и высокой ликвидностью. Они часто используются для краткосрочных инвестиций и могут быть хорошим вариантом для хранения подушки безопасности, если вы готовы немного усложнить доступ к средствам ради лучшей доходности.

Преимущества:

- Более высокая доходность по сравнению с банковскими счетами.

- Стабильность и низкий риск по сравнению с другими видами инвестиций.

Недостатки:

- Доступ к деньгам может быть немного сложнее, чем на банковском счете.

- Нет государственной страховки на вложения в фонды.

Надежные облигации (23%)

23% респондентов выбрали облигации для хранения своей подушки безопасности. Это выбор тех, кто не хочет, чтобы деньги просто лежали "мертвым грузом". Надежные облигации обеспечивают стабильный доход, что делает их привлекательными для инвесторов, стремящихся к консервативному росту капитала даже на финансовой подушке.

Преимущества:

- Облигации могут приносить стабильный доход.

- Надежные облигации (например, государственные) имеют низкий риск дефолта.

Недостатки:

- Облигации не обладают высокой ликвидностью — продать их срочно может быть сложно, а досрочное погашение не всегда выгодно.

- В случае резкой потребности в деньгах может потребоваться продать облигации с убытком.

ИТОГИ

Финансовая подушка безопасности — это прежде всего про доступность и стабильность.Лично я храню свои средства в фонде денежного рынка, но даже при этом столкнулся с проблемой. Однажды ночью мне срочно понадобились деньги, но я не смог их вывести, так как биржа в это время не работала. Стоит также учитывать, что биржу могут остановить, как это было в 2022 году. В таком случае доступ к деньгам будет закрыт до возобновления работы. Ещё один нюанс — налог с купонов, который списывается автоматически, если вы периодически тратите деньги с подушки.

Использование облигаций для финансовой подушки также вызывает вопросы. Какими бы надёжными облигации ни казались, это всё же инвестиции, а значит, они всегда связаны с риском. Их стоимость может упасть, и если деньги понадобятся срочно, вам придётся продать облигации с убытком, что сведёт на нет все усилия.

Финансовая подушка должна быть доступной в любой момент, а инвестиции в облигации или фонды не дают гарантии, что вы сможете использовать средства тогда, когда они вам понадобятся. В конечном счёте, нельзя предсказать, удастся ли вам заработать на таких вложениях.

По моему мнению, наилучший вариант для финансовой подушки — это накопительные счета. Они застрахованы государством и дают постоянный доступ к деньгам. Ещё один вариант, который часто упускают — это наличные деньги, как в рублях, так и в иностранной валюте.

Главное помнить: финансовая подушка — это не про заработок, а про безопасность. Деньги должны быть доступны 24/7.

🎁 ПРОМОКОД для Т-ИНВЕСТИЦИЙ: tinvBESSONOVu

до 20 000 рублей в подарочных акциях. Промокод нужно отправить в чат с поддержкой Т-Инвестиции (без дополнительных слов, приветствий и пробелов в сообщении).

Подпишись,

если статья была интересной и полезной, чтобы не пропустить новые и поддержать мой блог, благодарю.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только: