25 октября совет директоров Банка России соберется, чтобы принять решение по ключевой ставке. За неделю до заседания мало кто сомневается, что ее снова повысят.

Когда в сентябре регулятор поднял ставку с 18 до 19%, он дал жесткий сигнал, что готов к новым повышениям, если инфляция не начнет снижаться. В октябре в ЦБ констатировали, что признаков замедления в росте цен пока нет. А значит, и роста ставки в этот раз, похоже, снова не миновать.

Мы изучили свежие данные по инфляции и кредитованию, собрали оценки аналитиков и их прогнозы. Но поводов для оптимизма накануне очередного заседания ЦБ найти не смогли.

Инфляция не замедляется

По данным Минэкономразвития, годовая инфляция в России к 14 октября составила 8,51%. Для сравнения: в конце сентября показатель составлял 8,7%, в конце августа — 9,05%, а в конце июля — 9,13%.

Внешне это похоже на устойчивую динамику снижения инфляции, пусть и медленными темпами. Но стоит учитывать, что годовой показатель зависит от того, каким был рост цен в 2023 году: инфляция может снижаться только лишь потому, что в это же время годом ранее она росла.

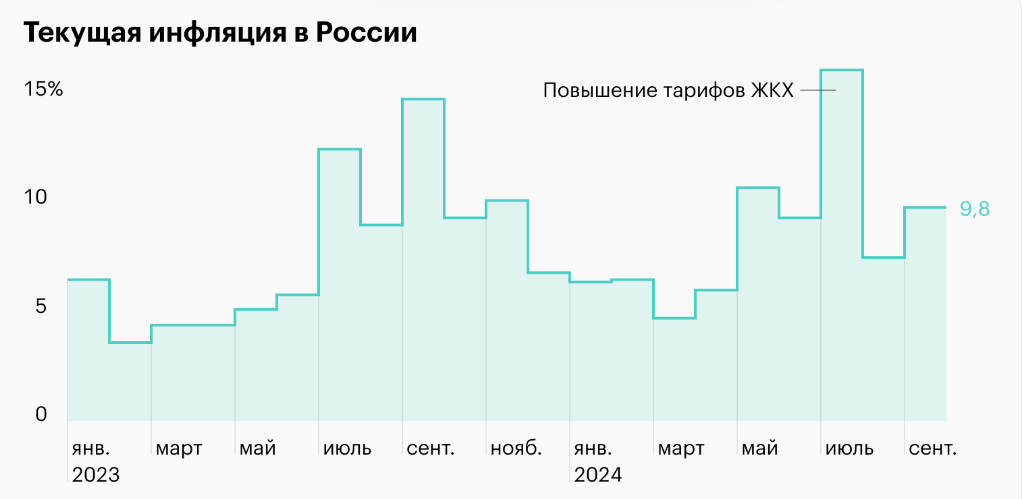

Этот математический эффект может скрывать реальное положение дел. Поэтому более показательной для оценки текущей инфляции выглядит ее месячная динамика с учетом сезонности. Значение SAAR показывает, каким будет рост цен в следующие 12 месяцев, если его темпы сохранятся на нынешнем уровне.

В сентябре текущая инфляция ускорилась до 9,8% — после 7,5% в августе. А в сравнении с мартом рост цен оказался вдвое выше: тогда он был минимальным в этом году и составил 4,9%.

В целом по итогам третьего квартала прирост цен в годовом выражении составил 11,1%, что ощутимо выше 8,8% во втором квартале и 5,9% в первом. В предыдущий раз так сильно товары и услуги в России дорожали год назад, в третьем квартале 2023, когда инфляция росла вслед за курсом доллара, перешагнувшим в августе отметку в 100 ₽.

ЦБ отмечает ускорение роста цен по многим группам товаров и услуг. Резко подорожали зарубежный туризм и проезд в пассажирском транспорте, а сезонное сентябрьское повышение стоимости услуг образования оказалось выше обычного.

Особую тревогу регулятора вызывает статистика, отражающая устойчивые факторы инфляции — по товарам и услугам, которые обычно не подвержены сильным колебаниям. Это так называемый базовый ИПЦ — индекс потребительских цен без учета бензина, фруктов и овощей, услуг связи, ЖКХ и пассажирского транспорта. Если базовая инфляция растет, значит, виноваты не какие-то разовые факторы вроде повышения коммунальных тарифов, которые, например, сильно увеличили общую июльскую инфляцию, а дело уже в системных дисбалансах на рынках товаров и услуг.

Так, в сентябре базовая инфляция в России подскочила до 9,1% — после 7,7% в августе и 6,1% в июле. Это свидетельство того, что расширение внутреннего спроса продолжает превышать возможности наращивания физических объемов предложения, резюмирует ЦБ.

Риторика ЦБ стала жестче

В октябре зампред Банка России Алексей Заботкин предупредил, что к предстоящему заседанию по ставке регулятор готовит скорректированный прогноз инфляции. Предыдущий, который представили в июле, предполагал, что по итогам 2024 года цены в стране вырастут на 6,5—7%. Уложиться в этот диапазон будет крайне сложно, учитывая, что уже к 14 октября рост составил 6,06% с начала года.

В целом настрой ЦБ в последние недели стал заметно пессимистичнее: прогнозы помрачнели после публикации проекта нового федерального бюджета, который правительство представило на рассмотрение Госдумы 30 сентября.

Кроме значительного роста расходов в предстоящую трехлетку правительство планирует ощутимо увеличить траты и за остаток 2024 года — на 2,2 трлн рублей, притом что летом их уже нарастили на полтриллиона в сравнении с изначальным годовым бюджетом. В результате дефицит по итогам года будет вдвое выше, чем прогнозировался до всех поправок, — 3,3 трлн вместо 1,6.

В ЦБ не смогли скрыть своего удивления этому решению, заявив, что заметили в обновленном бюджете «неожиданные моменты» и что такое расширение дефицита не учитывали в прогнозах регулятора.

Вклады растут быстро, кредитование остывает медленно

Несмотря на все еще высокую потребительскую активность, россияне все больше склоняются в сторону сберегательной модели поведения. В сентябре доля тех, кто предпочитает откладывать свободные деньги, а не тратить их на покупку дорогостоящих товаров, выросла на 2,3 п. п. — до 53,8%. Доля предпочитающих тратить упала на 3,1 п. п. — до 27,5%. При этом люди стали чаще хранить деньги в банке и реже — дома наличными.

В августе объем безналичных сбережений ускорил рост: россияне принесли в банки еще около 700 млрд рублей. Это нетипично для этого сезона, поскольку в последний месяц лета расходы людей обычно растут на фоне отпусков и подготовки к новому учебному году. Скорее всего, причина в повышении привлекательности депозитов. Это подтверждает и статистика: объем рублевых вкладов увеличились на 2,9%, в то время как объем текущих счетов сократился на 1,1%.

В октябре гонка доходностей по вкладам ускорилась. Средняя максимальная ставка в крупнейших банках превысила ключевую и вплотную подобралась к 20% годовых. Выше она была только в марте 2022, но тогда это была аномалия, продлившаяся, лишь пару недель. В этот раз очевидно, что высокие ставки с нами надолго. Банки поднимают их не дожидаясь решения ЦБ. Это значит, что финансовый рынок уже заложил в свои продукты рост «ключа» как минимум до 20%.

Бизнес продолжает набирать кредиты

Темпы роста кредитования в корпоративном секторе остаются высокими. В августе корпоративный портфель вырос еще на 1,9% после роста в июле на 2,3%. На начало сентября российский бизнес был должен банкам почти 83 трлн рублей.

Компании в основном привлекают деньги на оборотное финансирование на фоне роста операционных затрат, в том числе на зарплаты и логистику. При этом они верят в то, что спрос будет повышаться, вопреки усилиям ЦБ по его охлаждению. По данным мониторинга предприятий, в сентябре компании повысили оценки будущего спроса и ценовые ожидания на ближайшие три месяца. При этом респонденты фиксируют охлаждение фактического спроса и замедление роста издержек.

Зампред ЦБ Алексей Заботкин считает, что высокая инфляция — это в значительной степени следствие конкуренции бизнеса за ограниченные ресурсы в условиях перегретого спроса. В текущих обстоятельствах это создает риск «инфляционной спирали», которая все больше раскручивается на фоне высоких государственных расходов и низкой безработицы. Инфляционная спираль — это ситуация, когда рост цен спровоцирован ростом зарплат: работники требуют их повышения из-за высокой инфляции, а рост доходов приводит к новому росту цен за счет увеличения денежной массы, не обеспеченной выпуском товаров и услуг.

Что в итоге

Полного консенсуса аналитиков по решению ЦБ на ближайшем заседании нет, но большинство сходятся на том, что ставку поднимут с 19 до 20—21%. Менее вероятные сценарии — сохранение на текущем уровне или повышение выше 21%. Невероятный сценарий — снижение ключевой ставки.

В целом можно констатировать, что основные тренды пока не меняются: инфляция остается высокой, государство увеличивает расходы, тарифы и налоги, а ЦБ придерживается жесткой денежно-кредитной политики, чтобы это компенсировать. Поэтому высокий уровень ставок, видимо, с нами надолго.

Большинство экспертов полагают, что мы близки к потолку цикла повышения ключевой ставки. Но они же годом ранее прогнозировали, что в 2024 ЦБ смягчит политику уже к середине года — на это же настраивал рынок и сам регулятор. Теперь его прогнозы звучат куда более осторожно. На последнем заседании глава ведомства Эльвира Набиуллина дала понять, что ЦБ оставляет за собой право действовать так жестко, как этого потребует ситуация. А значит и никакого потолка у ключевой ставки быть не может.