Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года.

Кредитная история — это важнейший фактор, определяющий возможность получения кредита на выгодных условиях. Ошибки в кредитной истории или допущенные просрочки могут значительно снизить ваши шансы на одобрение займа, а иногда и вовсе стать причиной отказа. В данной статье мы подробно рассмотрим, как исправить кредитную историю, какие шаги помогут её улучшить и на что обращают внимание банки и кредитные организации.

Что такое кредитная история и почему её важно поддерживать в порядке?

Кредитная история — это досье на заемщика, в котором содержится информация о его финансовой активности: когда и какие кредиты он брал, как обслуживал долг, были ли допущены просрочки и т. д. Это основное "лицо" заемщика перед кредиторами, и от состояния кредитной истории напрямую зависит вероятность получения кредита на выгодных условиях.

Ошибки в кредитной истории или пропуски платежей приводят к тому, что банки видят в вас ненадежного заемщика. Это может усложнить получение нового кредита или ипотеки, повысить процентные ставки, а в некоторых случаях вообще закрыть доступ к кредитным продуктам.

Основные причины ухудшения кредитной истории

Разберем наиболее частые причины, по которым кредитная история может испортиться:

- Пропуски платежей. Даже небольшая задержка может оставить негативный след в кредитной истории.

- Ошибки в данных. Иногда в кредитной истории могут появиться ошибки, которые могут быть следствием неточной информации от кредиторов.

- Чрезмерное количество заявок на кредит. Частые запросы на кредит могут расцениваться как сигнал о ваших финансовых трудностях.

- Закрытие кредитных карт с неполным погашением долгов.

- Судебные решения по кредитным обязательствам.

Как исправить кредитную историю?

Для улучшения кредитной истории необходим комплексный подход. Важно понимать, что быстрых решений не существует — процесс исправления может занять несколько месяцев, а иногда и годы, в зависимости от степени проблем.

Шаг 1: Проверка кредитной истории

Первый шаг на пути к исправлению кредитной истории — это её проверка. Для этого нужно обратиться в бюро кредитных историй (БКИ) и запросить свою кредитную историю. Каждый гражданин имеет право получать кредитный отчет бесплатно один раз в год. Проверьте отчет на наличие ошибок, некорректных данных или записей о чужих кредитах.

Шаг 2: Исправление ошибок в кредитной истории

Если вы обнаружили ошибку, её необходимо исправить. Для этого обратитесь в банк или организацию, которая передала некорректные данные в БКИ, и предоставьте доказательства своей правоты. Важно иметь все подтверждающие документы, такие как квитанции об оплате, договоры и т.д.

Шаг 3: Погашение долгов

Независимо от того, как сильно испорчена кредитная история, самый действенный способ её улучшить — это погасить все текущие долги. Начните с погашения просроченных кредитов. Если долгов несколько, попробуйте договориться с банками о реструктуризации или рефинансировании долгов.

Шаг 4: Регулярные платежи по действующим кредитам

После погашения просроченных долгов нужно сконцентрироваться на своевременной оплате текущих обязательств. Постоянные, своевременные выплаты позитивно влияют на кредитную историю, улучшая её состояние.

Шаг 5: Использование новых кредитов с осторожностью

Когда вы начнёте исправлять свою кредитную историю, важно не брать много кредитов сразу. Это может сигнализировать банкам о том, что вы в сложной финансовой ситуации. Лучше взять один кредит с целью его своевременной выплаты.

Улучшение кредитной истории: когда ждать результатов?

Исправление кредитной истории — процесс длительный. Время на улучшение зависит от степени её испорченности. Примерная таблица сроков:

Важный момент — позитивные изменения начинают появляться в кредитной истории постепенно. Для того чтобы банки начали вновь доверять заемщику, необходимо не менее полугода регулярных платежей без просрочек.

Юридическая помощь в исправлении кредитной истории

Часто исправить кредитную историю самостоятельно бывает сложно, особенно если имеются сложные ошибки или спорные ситуации с банками. В таком случае может потребоваться юридическая помощь с кредитной историей.

Профессиональные юристы помогут:

- Оспорить некорректные записи в БКИ.

- Договориться с банками о реструктуризации долга.

- Помочь снять судебные запреты и блокировки, связанные с кредитными обязательствами.

- Подготовить документы для взаимодействия с БКИ и другими организациями.

Юридическая помощь особенно полезна, если проблема с кредитной историей стала результатом ошибок третьих лиц, либо если кредитор не идёт на контакт.

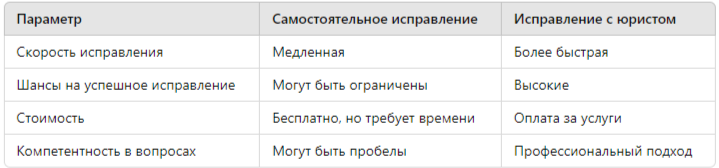

Сравнение самостоятельного исправления и юридической помощи

Статистика и исследования

Согласно исследованиям Национального бюро кредитных историй (НБКИ), около 20% заемщиков сталкиваются с проблемами из-за некорректных данных в кредитной истории. 15% заемщиков не получают кредиты из-за низкого кредитного рейтинга, что напрямую связано с просрочками или пропусками платежей.

Другие данные указывают на то, что заемщики, которые обращались за юридической помощью для исправления кредитной истории, с большей вероятностью получают одобрение на кредитные продукты, чем те, кто пытается решить проблему самостоятельно.

Заключение

Исправление кредитной истории — это реальная возможность восстановить финансовую репутацию и улучшить условия по кредитам. Это долгий, но эффективный процесс, который требует внимательности и ответственности. Если же вы столкнулись с серьезными проблемами или ошибками в кредитной истории, лучше обратиться за юридической помощью с кредитной историей к профессионалам.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке.