Если возникла необходимость подать уточненный Расчет по страховые взносам с увеличением суммы начисленных взносов, возникают два вопроса:

1)Что сделать чтобы избежать штрафа?

2)Нужно ли подавать уведомление?

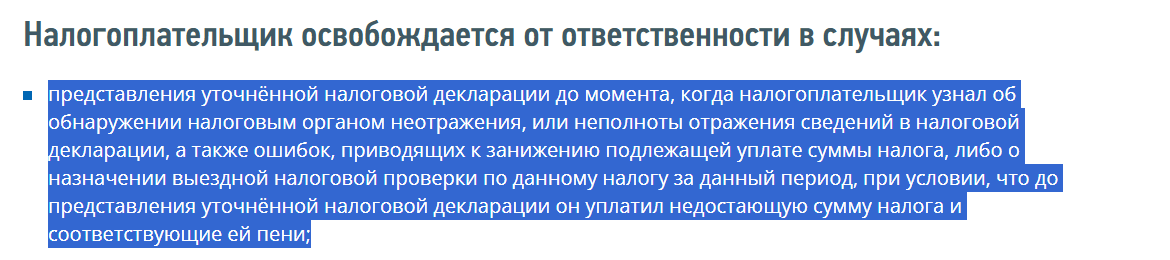

В отношении штрафа п.4 ст.81 НК РФ говорит следующее:

Это означает, что на день подачи декларации вам не должно быть вручено решение о назначении выездной налоговой проверки. И хотя бы за день до подачи декларации должна быть уплачена на ЕНС сумма страховых взносов, следующих к доплате по РСВ, а также сумма пени.

Для расчета пени существуют многочисленные калькуляторы в сети.

Уведомление при сдаче уточненного РСВ подавать не нужно (ни на страховые взносы, ни на пеню).

В соответствии с пп.1 и 2 п.5 ст.11.3 НК РФ совокупная обязанность формируется на основании сданных деклараций (расчетов), равно как и на основании сданных уточненных деклараций (расчетов), в которых увеличены причитающиеся к уплате суммы налогов ( авансовых платежей по налогам, страховых взносов). Таким образом, уточненный расчет уже сформировал совокупную обязанность, уведомление не потребуется.

Что касается пени, то в соответствии с п.9 ст.58 НК РФ уведомление подается только об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Пени и штрафы к этому перечню не относятся. Налоговый орган самостоятельно спишет сумму пени с положительного сальдо (главное, чтобы пеня на нужную сумму или даже с запасом была перечислена).

Таким образом, платим страховые взносы и пеню, а затем сдаем уточненный РСВ. Все.