С ростом ключевой ставки проценты по потребительским кредитам взлетели до небес, поэтому сейчас брать их – не самое подходящее время. Расскажем, как быть и что лучше предпринять, если кредит все же необходим.

Переплата

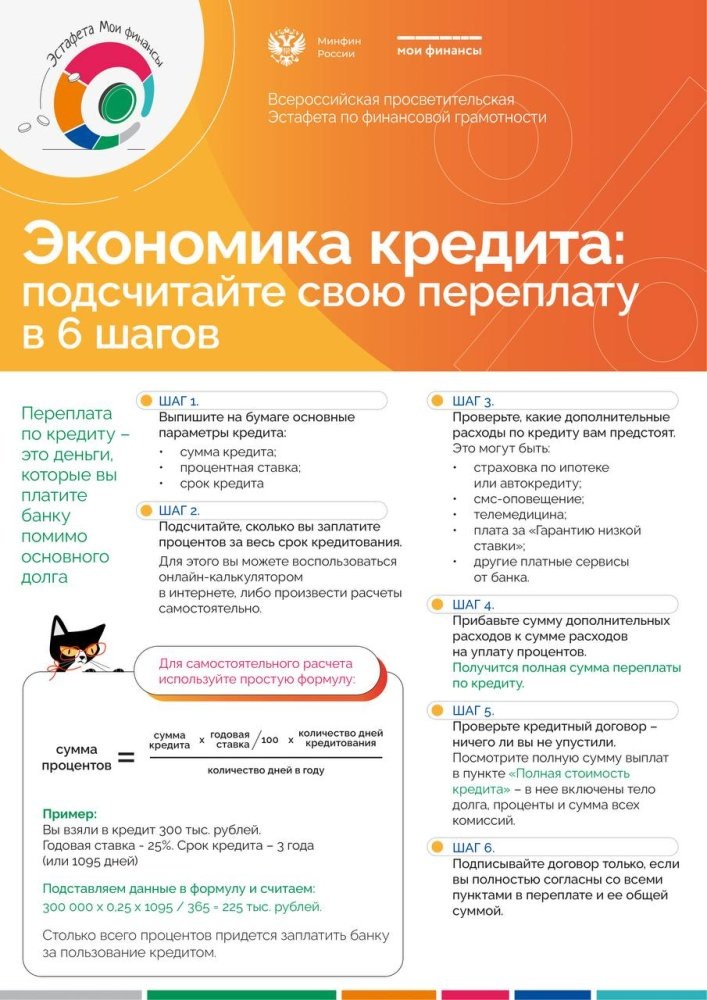

Прежде чем оформить кредит, нужно не только точно знать процент и сумму ежемесячного платежа, но и обязательно посчитать переплату. Это те деньги, которые вы платите банку за пользование заемными средствами.

Считать вручную не нужно. Достаточно воспользоваться кредитным калькулятором: вбиваем необходимые данные и получаем результат.

Например, вам срочно потребовался кредит наличными в 500 тысяч рублей. Банк предложил его под 28 % годовых. Это значит, что за три года пользования заемными деньгами без внесения досрочных платежей вы переплатите 244,4 тыс. рублей (почти половину кредита!), а ежемесячный платеж за все время для него будет составлять 20,6 тыс. рублей.

Специалисты портала моифинансы.рф обращают внимание: чем больше срок кредита, тем выше будет переплата банку.

Часто люди берут потребительские кредиты под влиянием эмоций: захотелось новый смартфон или поехать в отпуск. Такое решение должно быть взвешенным, особенно если речь идет о периоде высоких ставок. Сядьте и подумайте: а действительно ли это та трата, без которой я прямо сейчас не могу обойтись, или можно отложить покупку и подкопить денег?

Выходом также может стать заем у друзей или родственников. В каждом таком случае желательно составлять расписку – это поможет сохранить доверие и приятельские отношения.

К тому же стоит рассмотреть все альтернативные варианты. Если речь идет, например, о покупке того же холодильника, стоит внимательно рассмотреть предложения на рынке: возможно, какой-нибудь гипермаркет предлагает рассрочку на технику.

Также стоит обращать внимание на кредитные карты – у многих банков по ним действуют беспроцентные лимиты. Например, возвращаешь деньги в течение месяца – проценты не начисляются, а значит, и переплаты банку не будет.

В каждом таком случае нужно сравнивать условия в разных банках, искать варианты снижения переплаты (зарплатный проект, особые условия для новых клиентов и клиентов с подпиской на услуги сервисов банка и др.), а также внимательно читать условия договора.

Сравнить условия по кредитам в разных банках потенциальным заемщикам предлагают специальные площадки-агрегаторы, например banki.ru и sravni.ru. Этой информацией можно воспользоваться, однако не торопитесь подавать одну заявку сразу во все банки. Это может ухудшить кредитную историю из-за неизбежных отказов.

На первоначальный взнос по ипотеке

В период низких процентных ставок россияне брали потребительские кредиты для первоначального взноса по ипотеке. Сейчас переплата будет очень высокой.

Например, в семье родился ребенок, и родители решили купить собственное жилье – как раз стала доступна «Семейная ипотека». По требованиям программы минимальный первоначальный взнос – 20 %. При стоимости квартиры в 8 млн рублей эта сумма составит 1,6 млн рублей. Но таких денег нет, и было принято решение взять потребительский кредит на 20 лет под 30 % со следующими условиями:

ежемесячный платеж – 40,1 тыс. рублей переплата банку – 8 млн рублей общая стоимость кредита – 9,6 млн рублей Поторопившись и взяв потребительский кредит на первоначальный взнос, семья переплатит банку целую стоимость квартиры! К тому же им нужно будет обслуживать и ипотеку. При том же сроке в 20 лет и сумме кредита в 6,4 млн рублей (8 млн – 1,6 млн) условия будут такими:

ежемесячный платеж – 45,8 тыс. рублей переплата банку – 4,6 млн рублей общая стоимость кредита – 11 млн рублей То есть совокупный ежемесячный платеж для семьи составит 85,7 тыс. рублей, переплата банку – 12,6 млн рублей (переплата за взятые 1,6 млн рублей будет больше, чем за 6,4 млн), а общая стоимость двух кредитов – 20,6 млн рублей.

Поэтому, прежде чем взвалить на свои плечи бремя кредита, взвесьте все риски.

Цифры и факты

По данным Банка России за II квартал 2024 года, по ипотечным кредитам долг составляет 19,8 трлн рублей, по потребительским – 14,9 трлн, по автокредитам – 2,2 трлн. При этом регулятор отмечает, что по кредитам наличными заемщики все чаще допускают просрочку: этот показатель за год вырос больше чем в два раза.

Читать в источнике