Ставки по вкладам все растут и растут. Можно ли радоваться? Об этом чуть позже предлагаю поговорить - о вкладах и счетах.

А вот уж где точно нечему радоваться, так это ставкам по ипотеке😩. Теперь они не просто высокие, а улетают в небеса🎈. И делают для большинства покупку квартиры неподъемной.

Сделала скриншоты, чтобы более наглядно видеть, что сейчас происходит с рынком недвижимости.

Взяла для примера однокомнатную квартиру в Москве и однокомнатную квартиру во Владимире. Не выбирала по локациям, нажала на первую, что вышла в поиске на Домклик. Смотрела новостройки, на них распространяется специальная ставка от банка и застройщика.

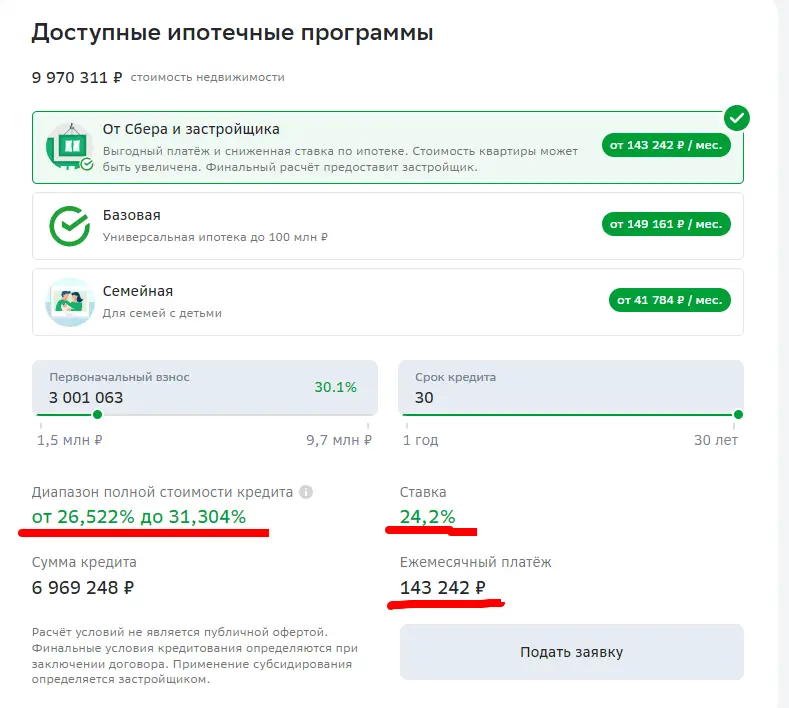

Однокомнатная квартира в Москве (Котельники) стоит около 10 млн руб. Это только начало ценника. Дальше все только выше.

Первоначальный взнос хотят, как и раньше, 30% - это 3 млн руб. Тут ничего не поменялось.

А вот полную стоимость кредита выкатывают уже более 30%!!! Ставка 24,2%. И при такой ставке сумма ежемесячного платежа составляет 143 тыс руб. !!!

Если даже принять самый худший вариант, что платеж по ипотеке составляет 50% от дохода семьи, это нужно зарабатывать 300 тыс в месяц.

И 30 лет ежемесячно половину из этого отдавать за однушку в Котельниках 🤦♀️

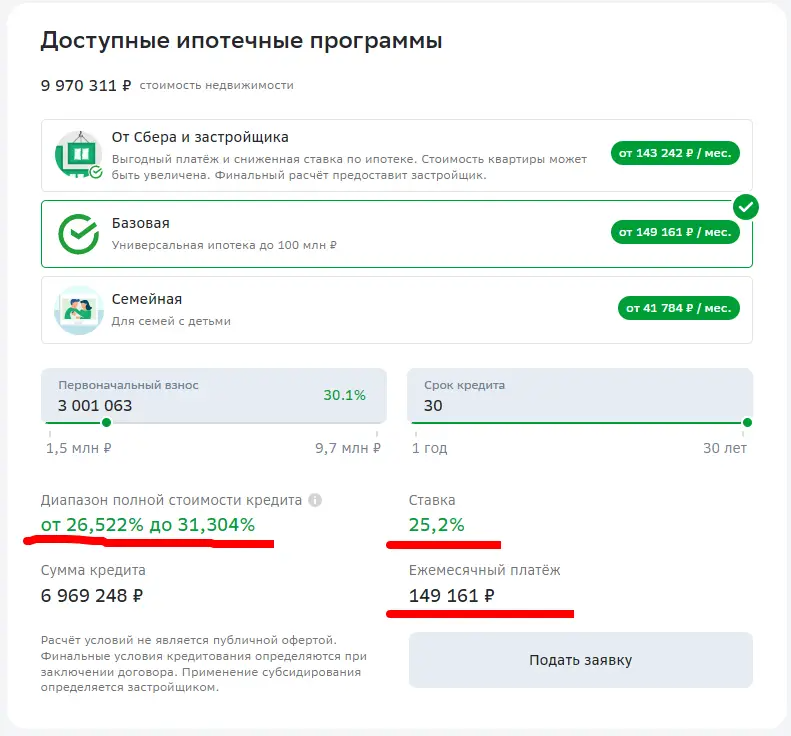

И это еще было по спецставке от банка и застройщика. При базовой же ставке сумма становится еще выше

Кто в комментариях писал, как в Москве хорошо жить?🤔 Не жизнь, а сахар 😂 Всего 150 тыс в месяц в течение 30 лет - и наслаждайся жизнью🤦♀️

Теперь посмотрим провинцию. Беру Владимир. Квартира тоже не в лучшем комплексе, не в центре города. Стоит 3,8 млн руб. Думаю, такая цена является стандартной для многих городов.

При льготных условиях и сниженной ставке (как и в варианте 1 выше) мы видим платеж 58 500 руб. Опять же пересчитываем на месячный доход. Получаем, что на семью должно быть в самом худшем варианте хотя бы 120 тыс руб в месяц.

При базовой ставке платеж немного выше будет - 61 тыс руб.

Я когда вот это все посмотрела и посчитала, волосы дыбом были.

Я не финансовый эксперт, не Ванга, поэтому предвидеть, что точно дальше будет не могу со 100% гарантией. Наше правительство любит нам сюрпризы преподносить.

Но свое мнение я все же составила и им с вами поделюсь.

Подобная ситуация не рассосется ни за 1 год, ни даже за 2. Это как минимум еще 3-4 года. Вероятно, что и больше.

Т.е. надо четко понимать, что в ближайшие несколько лет обычные люди купить квартиру либо вообще не смогут с такими ставками, либо это будет чрезвычайно глупым шагом и огромной переплатой.

Единственные, кто сможет купить квартиру в плане приемлемого платежа - это семьи с маленькими детьми, подходящие под условия семейной ипотеки. Там все еще сохраняется маленький приемлемый процент ипотечной ставки.

И то смогут купить лишь те, кто будет настолько умён и дисциплинирован, что сможет накопить на достаточно большой первоначальный взнос в 30%. ☝

А сейчас, я думаю, развитие сферы недвижимости пойдет по двум направлениям:

1. рост аренды

будет и рост предложений, и рост цен на аренду. И это мы уже наблюдаем сейчас.

Если раньше аренда и платеж по ипотеке были примерно равны, и можно было выбрать купить свое жилье и платить ипотеку, то сейчас они сильно не равны. И разница не в пользу своего жилья. Поэтому большинству будет дешевле и проще оплачивать аренду.

А это значит, что те, кто раньше на чем-то экономил и вкладывал сэкономленные деньги в стены, смогут сдавать свою недвижимость по более высоким ценам.

А это значит, что доходы и благосостояние таких людей будут хорошо расти ☝

2. возвращение к обмену квартир

и вот этого момента я еще почему-то не прочитала ни у кого - ни у экспертов финансовых, ни у экспертов по недвижимости, ни у риэлторов,

но возвращение к обмену квартир на данном этапе - это реальная возможность улучшить жилищные условия малыми средствами.

Обмены были популярны в СССР и в 90-е годы, когда у людей не было много свободных денег. Да и ипотек тогда еще не было.

Помню, что соседи у нас совершали сразу четверной обмен. Ждали, пока каждый в цепочке найдет подходящее ему жилье. Но в итоге все остались довольны и все получили желаемое.

Что происходит сейчас на рынке недвижимости?

Продать квартиру на вторичном рынке под такие ипотечные проценты или невозможно, или очень сложно. Если мы говорим про адекватную цену.

Накопить на первоначальный взнос - это половина дела. Потом ведь еще придется платить конские проценты по ипотеке. И это я примеры привела только с однушками. А если двушка-трешка? 🤦♀️

И вот на сцену выходит ОБМЕН.

Людям с ростом семьи или, наоборот, с ее уменьшением, часто нужно менять и размер квартиры. Родились дети - ищем квартиру побольше. Остались вдвоем, дети разлетелись из семейного гнезда - можно переехать в жилье поменьше.

С нормальными процентами по ипотеке люди просто свою квартиру продавали, а новую покупали. Недостающие средства брали в ипотеку.

А сейчас именно ОБМЕН может стать реальным шансом улучшить жилищные условия.

Можно обойтись без банка и без ипотеки! 👍

Недостающую разницу накопить живыми деньгами. И просто доплатить эту разницу, получив жилье бОльшей площади.

Тут опять есть камень преткновения в виде неспособности многих людей собирать финансовые средства для определенных целей. Но это уже, как говорится, совсем другая история. Про то, как собирать и копить, я постоянно пишу, и на канале уже очень много статей на эту тему.

Но зато не надо никаких страховок оформлять, собирать справки, помнить про ежемесячный платеж.

Думаю, риэлторы сейчас не имеют таких навыков обмена, как это было в 90-е. Там уже были асы по обмену.

Но всему можно научиться. И именно обмен станет реальным способом улучшения жилья на ближайшие годы. ☝

И именно вот по этим причинам мы бежали, сверкая пятками, чтобы в июне успеть купить квартиру по льготной ипотеке. Да, мы почти вообще прекратили какие бы то ни было покупки и платежи, оставили только то, без чего не прожить. Тяжело было невероятно. Каждая заработанная копейка шла на первоначальный взнос.

Но мы взяли квартиру под 8% годовых. Теперь уже даже странно такие цифры писать. И платеж смешной по нынешним временам! И те несколько тяжелых месяцев уже прошли и забыты. Остался опыт, и это хорошо. Мы теперь знаем, что и так тоже можем.

Муж каждый день ходит и приговаривает - ну как же это мы смогли! Ну как же это мы успели. 😊

И мы понимаем, что лишения нескольких месяцев себя уже окупили по полной программе.

Рассчитала по новым ставкам платеж на нашу квартиру. Он больше сейчас получается в 3 раза! 😮

Поэтому сейчас, если есть что сдавать, надо сдавать.

Если есть возможность взять семейную ипотеку, предварительно взвесить свои возможности и при наличии таковых - брать. Потому как и ее могут отменить в любой момент.

Как накопить 1 миллион рублей за три года

Мои главные финансовые ошибки в жизни

Чем меньше у людей денег, тем пышнее они украшают елку на Рождество