Перед тем как вы погрузитесь в изучение статьи, обратите внимание на тот факт что всё упомянутое в ней не является финансовой рекомендацией для принятие более взвешенного решения просьба провести свое собственное исследование.

________________________________________________________________________

На протяжении всей истории человечества одной из наиболее значимых особенностей глобального делового цикла была синхронизация экономик отдельных стран. На протяжении последних одного и двух третей столетия в мире существовало три различных валютных режима:

- Полноценный золотой стандарт, действовавший с 1871 по 1933 год в США.

- Бреттон-Вудская система с фиксированным обменным курсом просуществовала с момента окончания Второй мировой войны до 1971 года.

- Нынешняя система плавающих валютных курсов была введена в действие, когда президент Никсон закрыл золотое окно для официальных иностранных операций в августе 1971 года.

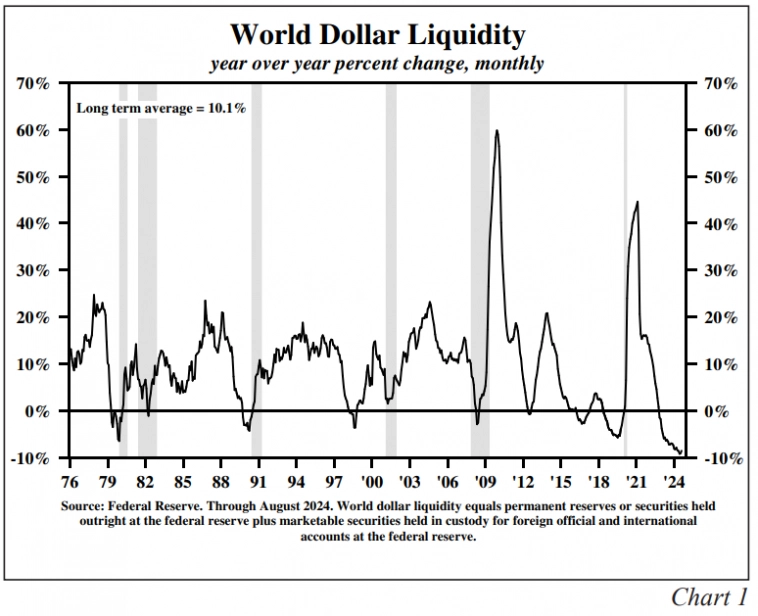

При режиме, установившемся после 1971 года, США, как центральный банк мировой резервной валюты, оказывали значительное инфляционное или дезинфляционное давление на мировую экономику. Это влияние определялось позицией США в денежно-кредитной сфере. Примечательно, что значительные открытия золота во времена Золотого стандарта оказывали аналогичное влияние на рост мировых денег. Наиболее близким эквивалентом этого периода является текущий объем ценных бумаг правительства и агентств США, хранящихся в Федеральной резервной системе, плюс ценные бумаги правительства и агентств США, находящиеся на хранении у иностранных официальных учреждений, что можно определить как мировую долларовую ликвидность (WDL). Факты свидетельствуют о том, что рост мировых денег также резко увеличится, когда WDL возрастет в 2020-22 годах, что отражает влияние более ранних значительных открытий золота (рис. 1).

Независимо от применяемой системы, по мере роста и сокращения мировых денег мировая экономика колебалась от расширения к сокращению. Аналогичным образом, инфляция меняла направление, хотя и с неизменным отставанием. Синонимами колебаний экономического роста и инфляции являются бумы, спады, паники, мании, крахи, депрессии (как мини, так и великие), рецессии, высокие цены, низкие цены, ценовые войны, завышение цен, дефляция и дезинфляция. При золотом стандарте этот процесс назывался как «Механизм изменения цен» (автор Дэвид Хьюм в своей работе «О торговом балансе» в 1752 году), так и «Правила игры» (термин, использованный Дж. М. Кейнсом и многими другими). Подобный процесс изменения объема производства и цен, описывающий преобладающую современную эпоху, возник в результате усовершенствования уравнения обмена Ирвинга Фишера Милтоном Фридманом, Карлом Бруннером, Аланом Мельтцером, Рональдом Маккинноном и многими другими. Одной из самых уникальных книг на эту тему стала книга покойного профессора Стэнфорда Маккиннона 1996 года «Правила игры: Международные деньги и валютные курсы».

Отражая рекордные после 1976 года темпы снижения WDL и роста реальных денег ниже трендового уровня в США, ЕС, Китае, Японии и Великобритании, инфляция последовала их примеру, резко сократившись. В этих странах, за исключением США, наступили тяжелые времена. Учитывая медленный характер, но конечную силу роста реальных денег, продемонстрированную этой хорошо известной историей, модель дезинфляции и субтрендового роста мировой экономики, вероятно, сохранится.

Будет ли экономика слишком горячей или слишком холодной

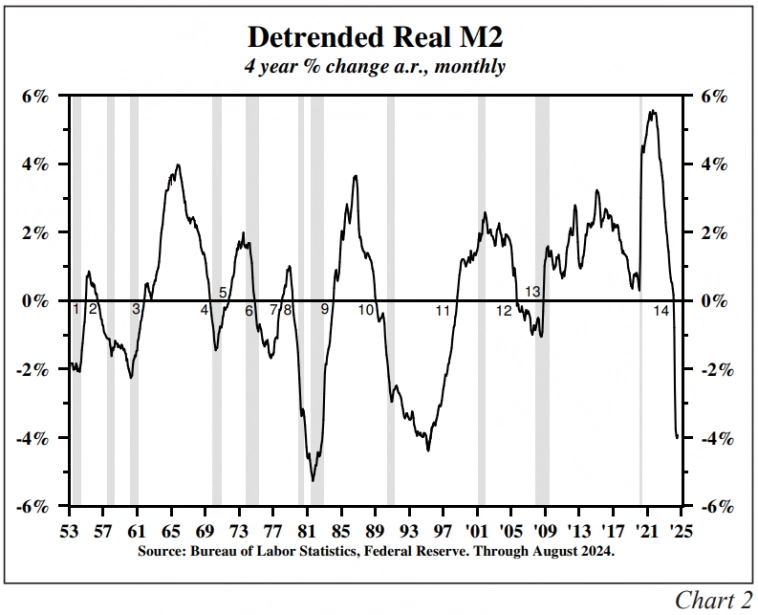

Экономика будет расти стабильными темпами (SGR - Stable Growth Rate), когда фактический рост реальных денег (M) равен трендовым темпам роста реальных M и скорости (V). Поскольку M и V - это два компонента уравнения обмена, для определения тренда необходимо использовать оба компонента. С 1953 года SGR в реальном М2 США наблюдался в четырнадцати случаях (рис. 2). Таким образом, реальный M2 США был стабилен только в переходные периоды, когда политика центральных банков менялась от чрезмерно или недостаточно стимулирующей. Превышение нулевого уровня означало, что экономика США находится на пути к перегреву, а снижение - что экономика США движется к спаду и дезинфляции.

В четырех экономических регионах - США, Китае, Еврозоне и Великобритании - темпы роста реальных М ниже тренда оказались значительно ниже уровня SGR (табл. 1, столбец D). (Используются последние скользящие средние за четыре года, поскольку в 2020-21 гг. темпы роста М в каждой стране резко возросли, а затем резко изменились на противоположные). Показатель SGR Японии все еще немного положительный, что, возможно, отражает продолжительный спад реального роста.

В дополнение к низкому реальному росту M, V значительно ниже во всех пяти экономических регионах, причем в Китае и Японии она самая низкая (Таблица 2, столбцы E и F). Кроме того, последние значения V для каждой страны были намного ниже среднего уровня. Чем ниже V, тем менее эффективна денежно-кредитная политика.

Во всех пяти экономических регионах было зафиксировано рекордное сокращение реального М с максимальными четырехлетними темпами роста в 2021-22 годах до последних четырехлетних темпов роста (таблица 1, столбец E). Наиболее значительные колебания в показателях реального М наблюдались в Великобритании, Китае и США, но даже в Еврозоне и Японии колебания составили более семи процентных пунктов.