Наконец- то блокчейн и криптовалюты перестали быть уделом программистов и техногиков.

сейчас мы наблюдаем начало массового внедрения этой пока еще новой технологии, как ранее было с радио, автомобилями, телевидением, интернетом и смартфонами.

со временем блокчейн станет неотъемлемой частью нашей жизни, потому что криптовалюты являются логичной эволюцией денег.

с самого начала формирования человеческого общества люди искали способы равнозначного обмена ценностями.

сначала это был натуральный обмен ресурсами и услугами в пределах одного поселения по договоренности.

но по мере роста общин и налаживания торговых отношений между ними, понадобилось что- то с фиксированной ценностью, с помощью чего можно было бы определять стоимость различных товаров.

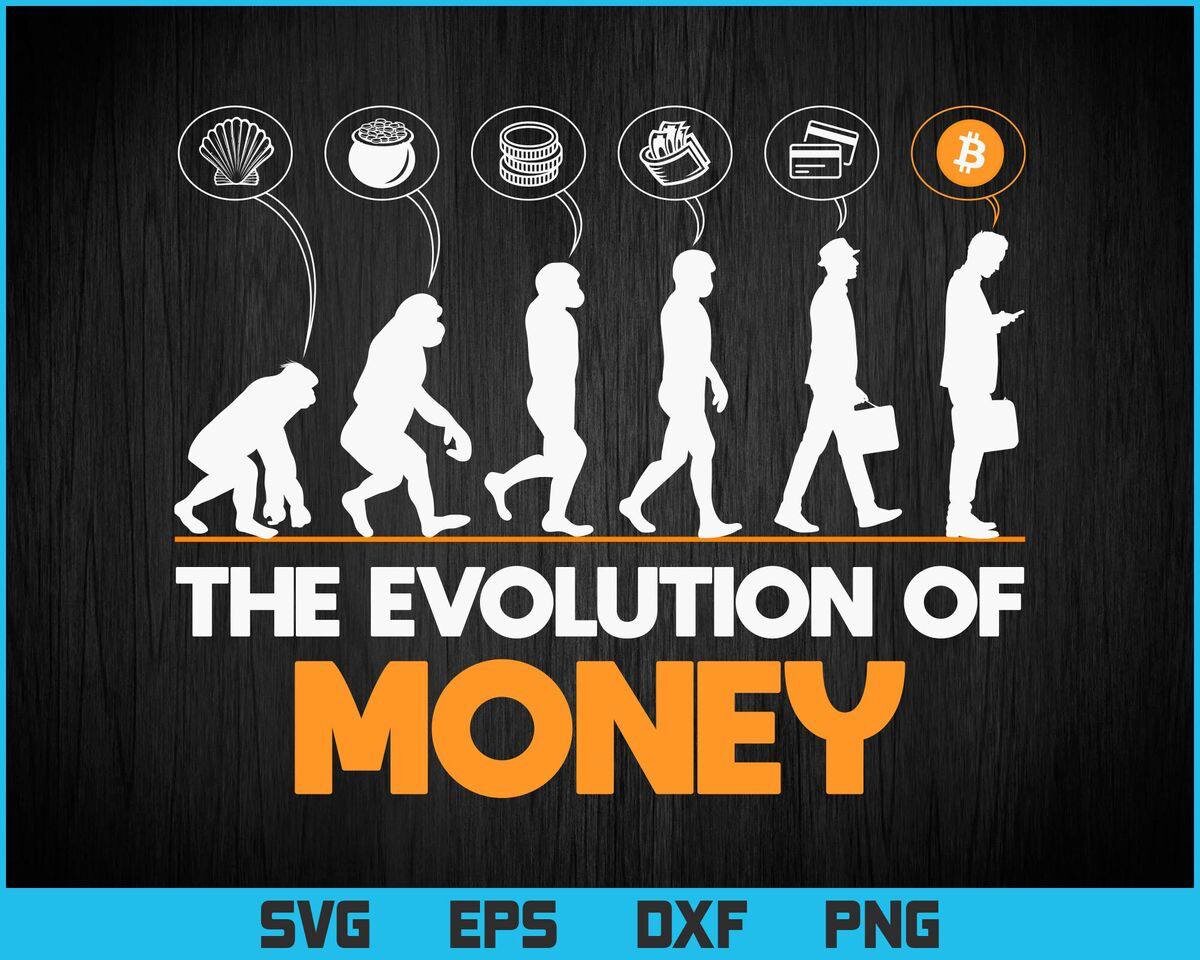

этим чем- то стал скот. коровы, овцы, верблюды и другая живность были первой и самой старой формой денег.

тысячелетиями люди использовали такую живую валюту, но со временем стало очевидно, что нужен более практичный способ обмена ценностями.

так, в индо- тихоокеанском регионе люди стали использовать ракушки каури.

они просто договорились между собой, что ракушки имеют определенную цену и их можно использовать для оплаты товаров и услуг.

спустя несколько столетий их заменили монеты из меди, а позже бумажные купюры, появившиеся в Китае.

как и сама бумага, в отличие от металла, который было сложно и дорого добывать, у бумажных денег не было безусловной ценности, но они были обеспечены запасом медных монет, хранящихся в подворьях китайских провинций.

там торговцы, чтобы не рисковать быть ограбленными в путешествиях, могли сдать свой запас монет и получить соответствующие купюры, а потом, наоборот, обменять купюры на монеты в другой провинции.

позже эту функцию взяли на себя частные банки, и такая система распространилась по всему миру.

аналогом китайских банкнотов в двенадцатом веке стали итальянские вексели прообраз современных банковских чеков, которые позволяли людям покупать и продавать товары, не имея при себе монет.

со временем банки расширили спектр финансовых услуг, например, начали выдавать кредиты и стали гарантом безопасности финансовых операций.

с появлением интернета деньги и вовсе стали цифрами в онлайн- банках, окончательно потеряв физическую форму.

сейчас мировые валюты больше не обеспечены золотом, как заблуждаются многие, а их курс зависит от состояния экономики конкретной страны и способности государств выполнять свои обязательства в рамках глобальной финансовой системы.

к началу двадцать первого века банки получили полный контроль над средствами людей и установили формальные правила обращения с ними, зачастую неудобные и невыгодные, особенно для бизнеса.

из- за этого в обществе назрел болезненный вопрос: как нам вернуть власть над своими деньгами и избавиться от ограничений, навязанных банковскими конгломератами?

и тут на мировую арену вышел сатоши накомото человек или группа людей, скрывающихся под этим псевдонимом.

в две тысячи восьмом году в интернете появилось описание биткоина- нового вида цифровых денег и сопутствующей платежной системы.

ключевым ее отличием было то, что она работала на блокчейне.

это децентрализованная сеть, состоящая из блоков информации, которые неразрывно связаны друг с другом.

по задумке сатоши, в блокчейне хранится информация об активах участников сети и история их перемещения.

по сути, это распределенная база данных, публичный реестр владельцев ценностей и транзакций.

при необходимости любой желающий может проследить движение средств между кошельками, но сами их владельцы остаются неизвестны, что делает систему одновременно и прозрачной, и анонимной.

в ходе совершения транзакции формируется новый блок с информацией о движении средств и новом измененном состоянии сети.

для формирования нового блока компьютер должен решить задачу, чтобы в итоге получить подходящую хэш- сумму нового блока.

и если ее истинность подтвердит минимум пятьдесят один процент участников сети, новый блок присоединяется к цепочке блокчейна и остается там навсегда.

за успешное решение задачи выдается награда в биткоинах.

именно этим и занимаются майнеры. они поддерживают работоспособность блокчейна и обеспечивают проведение платежей за вознаграждение.

весь этот процесс надежно защищен и зашифрован сложной криптографией, от чего новые цифровые деньги и получили название криптовалюты.

но блокчейн надежен не только из- за криптографической защиты.

блоки в цепочке неразрывно связаны друг с другом, а каждый новый блок ссылается на предыдущий, поэтому их нельзя не подменить, не подделать.

чтобы это провернуть хакерам нужно захватить минимум пятьдесят один процент компьютеров участников сети.

но за тринадцатилетнюю историю биткоина такой атаки не было и не будет, потому что это дорого и просто бессмысленно, так как обрушит курс криптовалюты до нуля практически мгновенно после взлома и злоумышленники останутся с кучей биткоинов, которые ничего не стоят.

плюс, по мере роста сети, чем больше майнеров будут поддерживать работу блокчейна, тем меньше шансов, что их взломают и проведут атаку пятидесяти одного процента.

на данный момент в сети биткоина более одного миллиона майнеров, распределенных по всему миру, что уже гарантирует защиту.

блокчейн доказал свою жизнеспособность в безопасном хранении данных, поэтому он используется в банках, в науке, в медицинской сфере, в контроле цепочек поставок и множестве других сфер, где есть необходимость безопасного хранения чувствительной информации.

технология блокчейна существовала и до биткоина, но ее использование для проведения платежей стало новым этапом эволюции финансовой системы.

первая криптовалюта уступала банковским платежным системам по скорости и функционалу, но потенциал новой технологии был очевиден, поэтому самые ярые криптоэнтузиасты взялись за ее доработку.

так, появились новые версии биткоина, способные проводить большее число транзакций за единицу времени, а затем и новые криптовалютные блокчейны.

наиболее перспективным стал эфириум, разработанный Виталиком Бутериным в 2015 году.

если биткоин- это первая платежная система на блокчейне, то эфириум- это первый глобальный компьютер на блокчейне.

его особенность заключалась во внедрении смарт- контрактов- программируемых алгоритмов, которые позволили гарантировать исполнение платежных обязательств.

работают они очень просто: покупатель и продавец заключают между собой смарт- контракт на поставку товара, информация о чем фиксируется в блокчейне и когда доставка заказа будет подтверждена, оплата автоматически перечисляется с кошелька покупателя на кошелек продавца.

появление смарт- контрактов стало еще одним доказательством перспективности блокчейна в сфере финансов, из- за чего произошел бурный рост числа криптовалют и их стоимости.

конечно, принятие этой технологии обществом пока находится на уровне не более пяти процентов, но с каждым годом все больше людей погружаются в криптомир и проникаются идеи децентрализованных финансов или де- фай.

главная прелесть криптовалют заключается в их концепции: для проведения транзакций между двумя людьми не нужен банк и его платежная система.

средства отправляются одним человеком напрямую другому, а надежность процесса обеспечена программным алгоритмом.

с криптовалютами нам больше не нужны посредники в финансовых операциях.

сформировавшаяся экосистема де- фай породила новые формы финансовых услуг, отношений и инструментов, построенных на базе блокчейнов.

без какого- либо централизованного управляющего органа. децентрализованные финансы позволяют множеству людей, не имеющих доступ к традиционным банковским продуктам, пользоваться прелестями цифровых платежей и прочих финансовых услуг.

ведь для работы с де- фай нужен всего лишь смартфон и доступ в интернет.

но принятие концепции децентрализованных финансов требует смены парадигмы, в которой мы мыслим и существуем.

например, в отличие от централизованной банковской системы, владение и использование криптовалют возлагает на пользователя большую личную ответственность.

если вы забудете приватный ключ от своего крипто- кошелька, никто не поможет вам восстановить к нему доступ, как в банке.

это технически невозможно. порядка двадцати процентов когда- либо добытых биткоинов утрачены навсегда.

именно поэтому в банках все расчетные счета работают по одному принципу.

а вот криптовалюты и их блокчейны устроены по- разному.

нужно учитывать, что просто так перекинуть токины из одной сети в другую не получится.

да и транзакции в криптовалюте на данном этапе проходят медленнее, чем в банковских платежных системах.

но зато комиссии за криптопереводы не зависят от суммы.

к тому же курс национальных валют довольно предсказуем, а вот курс токинов зависит от свободного рынка, спроса и предложения.

так же, как древние люди наделили ракушки каури ценностью, мы наделили ей криптовалюты.

стоимость токинов новых криптопроектов напрямую зависит от веры инвесторов в перспективность предлагаемой технологии.

конечно, среди них много финансовых пузырей и откровенного мошенничества, но именно поэтому и нужно учиться разбираться в криптомире, осваивать новые инструменты и сервисы для работы с блокчейнами.

поскольку блокчейн сегодня- это уже не только криптовалюты и смарт- контракты, это еще и не взаимозаменяемые токены нфти, с помощью которых можно передавать и подтверждать права собственности на что угодно.

в будущем совмещение только этих трех инструментов позволит проводить сложные торговые операции без посредников с возможностью проследить всю цепочку поставок от производителя до потребителя или, скажем, предыдущих владельцев недвижимости и автотранспорта.

каждый день криптотехнологии находят и захватывают новые сферы применения.

например, настоящий бум произвели игры с внедрением блокчейн- технологий.

некоторые из них выполняют не только развлекательную функцию играй и зарабатывай, но также позволяют двигаться и зарабатывать.

проекты типа степан и мэтс призваны мотивировать людей заниматься физической активностью.

но в отличие от уже существующих фитнес- приложений, в награду они предлагают не виртуальные баллы, а вполне реальную награду в ценных токинах, которые можно продать.

также набирает тренд направления учись и зарабатывай, где один из популярных проектов- лет ми пик.

вообще, заработок на криптовалюте- один из главных мотиваторов для знакомства с этой сферой.

развитие криптобирж позволило любому желающему стать инвестором перспективных проектов, а бизнесу помогло в получении финансирования для реализации своих разработок.

сбор средств с использованием блокчейна происходит максимально прозрачно, и у инвесторов появляется шанс хорошо заработать, если стартап выполнит свои обязательства и его продукт получит массовое применение.

мы насчитали порядка тридцати пяти видов заработка на криптовалютах, часть из которых требует минимальных вложений средств и времени.

но без соответствующих знаний это крайне рискованно, поскольку сами криптовалюты очень волатильны, а некоторые стартапы оказываются не способны реализовать свой продукт в обещанном виде.

блокчейн очень молодая технология, но она уже успела перетрясти устоявшийся порядок в сферах цифровых финансов, банков и фондовых рынков.

бюрократическая система не поспевает за технологическим прогрессом. законотворцы до сих пор не могут определиться со статусом криптовалют.

в России ее приравнивают к имуществу, но есть и страны, которые признают ее законным платежным средством.

мы стоим на пороге нового цифрового мира, где контроль над деньгами и собственностью снова перейдет от государственных и финансовых регуляторов к людям.

в какой- то момент криптовалюта заменит фиатные деньги, выпущенные и одобренные правительством.

по мере развития и внедрения блокчейн- технологий мы сможем совершать все виды сделок без надзора и контроля.

например, покупать электричество напрямую у частных энергетических компаний за криптовалюту.

конечно, это вопрос достаточно отдаленного будущего, но к нему нужно готовиться уже сейчас.

поэтому изучайте криптомир и блокчейн- технологии, осваивайте новые инвестиционные инструменты и децентрализованные сервисы.