Уже по традиции рассказываю о финансовых результатах своих инвестиций на двух краудлендинговых платформах: Поток и JetLend. Ничего не приукрашиваю, а показываю цифры и комментирую почему они такими вышли.

Поток

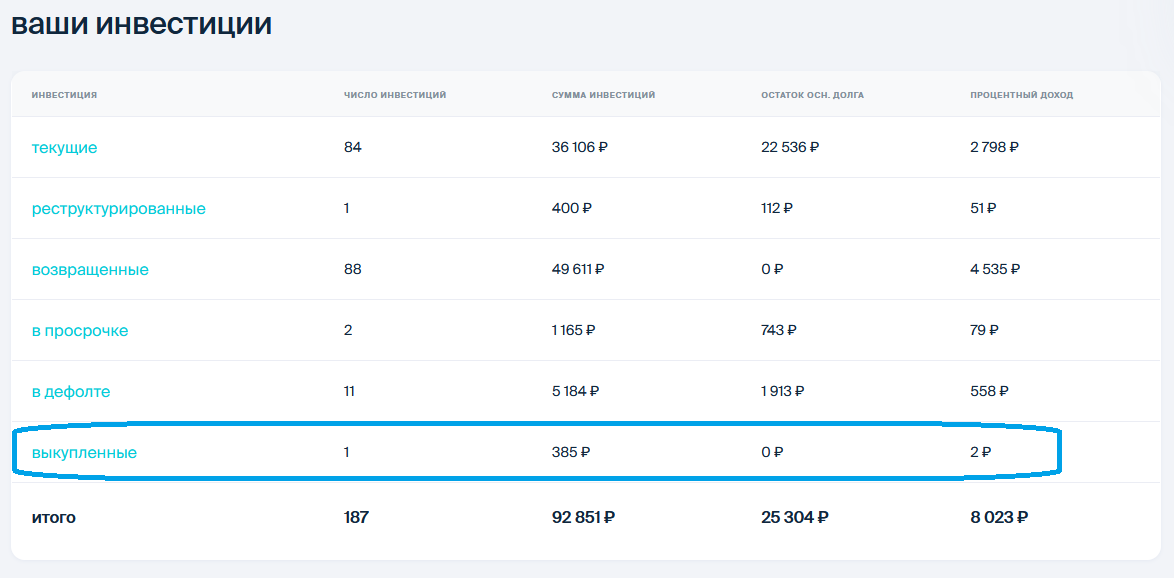

За последние 30 дней я словила еще один дефолт на платформе и поскольку меня смутили цифры полезла разбираться. Оказалось, что:

- Я словила по старым займам маленький дефолт;

- Платформа выкупила дефолт, который был по новым займам с обратным выкупом.

Напомню, в начале июня я переключилась на безрисковую стратегию по которой предусмотрена фиксированная доходность по всем новым займам, но если происходит дефолт, платформа обязуется выкупить его у меня. Потенциальная доходность по безрисковой стратегии меньше, чем по другим, но на практике наоборот выше.

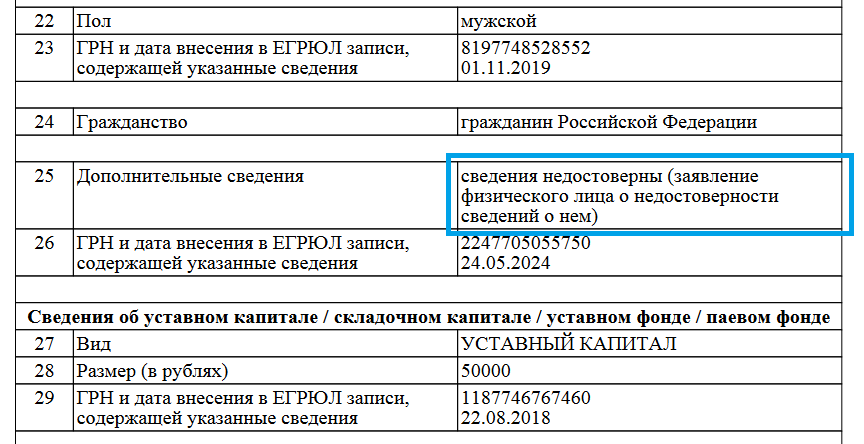

Вот в этом конкретном случае получается, что займ шел с пометкой "пониженный риск". Заемщик в апреле взял денег в долг, исправно его выплачивал, мне платформа приобрела этот займ в июле на вторичном рынке, а в сентябре у бизнеса начались проблемы поскольку налоговая внесла в ЕГРЮЛ запись о недостоверности сведений Генерального директора и учредителя, в результате работа компании оказалась парализована. Причем по данному займу поручителем является как раз генеральный директор и он же учредитель.

Всем остальным инвесторам Поток давал по этому займу 26,45%, мне же всего 19%. То есть по доходности я теряла 7,45% годовых, но реализовался риск дефолта и моя подушка безопасности сработала. И вот тут можно посчитать сколько дефолтов должно приходиться на возвраты, что бы было интересно инвестировать самостоятельно. Если считать, что средняя разница между моей доходностью по безрисковой стратегии и официальной ставкой по займу 5%, то за год на 21 займ может приходится только 1 дефолт, то есть 4.7%. Я инвестирую уже два года и по моим цифрам сложно посчитать процент дефолтов, ведь у меня есть займы выданные больше чем на год. Но если прикинуть грубо, предположив, что 50% выданы больше чем на год, то у меня процент - 8,7%, то есть дефолтов слишком много.

Сейчас платформа позволяет по безрисковой стратегии инвестировать под 22% годовых, а еще мне какой месяц подряд всплывает сообщение, что если я пополню счет в определенный период, но получу гарантированный кэшбэк - 2% если ключевую ставку оставят без изменения, 4% если ее повысят. По всей видимости сейчас инвесторы не спешат пополнять свои счета в ожидании повышения ключевой ставке, а платформе нужна ликвидность, вот она и вынуждена запускать акции перед предстоящим заседанием ЦБ. Кэшбэк не большой, но приятный. Я решила, что в данном случае заберу деньги с JetLend и пополню Поток ... Получить 2-4% в моменте это всегда не плохо.

Что касается остальных займов и дефолтов, то тут из интересного могу рассказать вот что:

- По одному займу получен исполнительный лист на поручителя. И если по многим займам человек открывает ИП и сам же является поручителем как физическое лицо, то тут поручитель - это отдельный человек, который видимо решил сделать доброе дело и поплатился за это. Сейчас судебные приставы вполне могут найти у него какое-то имущество, реализовать его и передать инвесторам деньги;

- Есть займы по которым судебные листы были получены в июне и до сих пор нет никакой информации, что нашли судебные приставы и на каком этапе сейчас находится производство. Да и надо сказать, что я начала инвестировать на платформе в сентябре 2022 года. Первый дефолт я словила не быстро, но с тех пор я еще не видела, что бы платформа вернула мне большую сумму денег через судебных приставов. Есть должники которые сами вносят по 20-30к в месяц, мне из них достается по 3-4 рубля, но это все мелочи.

Но как вы уже наверное поняли, меня устраивает 22% по консервативной стратегии, поэтому я готова продолжать работать на этой платформе. За последний месяц моя доходность составила 34% годовых, но тут дело именно в выкупленном займе, что выплата прошла в этом месяце, а убыток в том. В том месяце доходность была 11% годовых как раз из-за этого займа. Так что можно сказать, что у меня средняя доходность 22,5% годовых, но это очень грубо.

Jetlend

На эту платформу я пришла чуть позже, чем на Поток и результаты тут очень неоднозначные. Кое-что вызывает у меня улыбку.

Например, Джетленд пишет о том, что с марта 2024 года провел серьезную "реформу рисков", изменив применяемую систему оценки и отбора заемщиков. Платформа говорит, что результаты прям заметны, например, по займам выданным в июле нет ни одной просрочки. Почитаешь такое и прям хочется спросить почему я чего-то не вижу, наверное надо сходить с доктору и выписать новые очки... А если серьезно, пост опубликован в середине сентября. Если человек ведет бизнес, то он как-то может предсказать свои денежные потоки на 2 месяца вперед, а если нет, он сразу отщипывает деньги, что бы ему было из чего платить по долгам пока оборотные не вернулись. В этом плане для меня 2 месяца - это просто не показатель. С таким же успехом они могли бы сказать, что по займам выданным в октябре пока просрочек нет.

Если говорить про мои результаты, то я опять словила дефолт на 142 рубля, но самое смешное, что этот займ был выдан как раз в июле! Так что зря Джетленд порадовался в своем канале, раньше времени. И беда в том, что чудес не бывает.

Но и самое интересное, на платформу выгружены данные по выручке заемщика. На графике видно, что выручка сильно зависит от сезона. И что интересно, в этом году в феврале выручка рухнула, в марте не выросла, в июне сошла на нет. И Джетленд после этого выдал человеку 1,3 миллиона рублей еще и под маленький процент? А как же анализ рисков? И это уже не первый займ на платформе на который я смотрю как простой обыватель и не понимаю. В первую очередь я не понимаю почему этот займ был вообще выдан, а во вторую, почему он был признан не самым рискованным когда выручка-то уже кончилась.

Что касается остальных займов, то радостных новостей нет. По нескольким займам судебные заседания все откладываются и откладываются. Еще по паре принято решение, но оно еще не вступило в силу, по одному заемщик пытается осаривать решение суда.

За последний месяц моя доходность составила 6% годовых. Как я уже писала выше, я решила, что в этом месяце выведу часть денег с платформы и заведу на Поток. В данном случае я просто указала в сейфе какую-то сумму, но я понимала, что она не наберется.

Пока из Джетленда окончательно не выхожу. Более того в ноябре я не планирую выводить деньги, разве что половину дохода. А вот в декабре будет новое заседание ЦБ и если перед ним будет акция с повышенным кэшбэком при пополнении Потока, я перекину еще денег.

А платформы продолжают активно зазывать к себе:

- Jetlend дает +10% годовых от первого пополнения на 1 месяца тем кто зарегистрируется по промокоду друга J1044947.

- Поток Диджитал дает приветственный бонус, но какой сейчас не уточняет.

Приглашаю вас подписываться на мой телеграмм-канал.