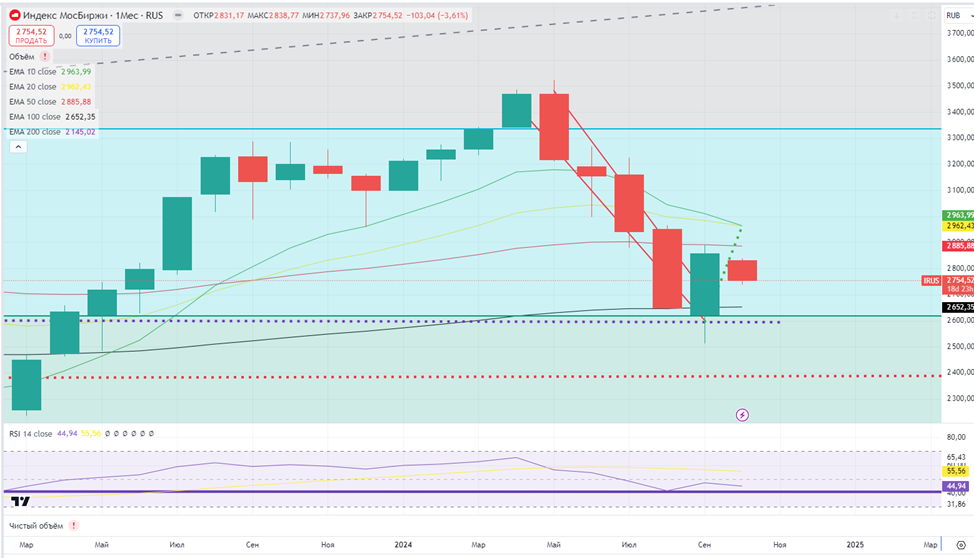

Рынок акций #IRUS отражающий динамику крупнейших компаний с начала года снизился на 14 %

Динамика государственного долга по индексу #RGBI сократилась на 21 %

Исходя из сравнительной оценки наш рынок выглядит предельно привлекательно. Я знаю, что рынок устал видеть падение. Психологически наблюдать длительный застой оценок портфеля – болезненно, мотивация падает в пол. На рынке сейчас остаются в своей массе только наиболее упёртые инвесторы, считающие, что текущие уровни привлекательны для очередного добора позиций.

Главный триггер для возобновления роста фондового рынка – это выходя ключевой ставки для начала просто на плато. Да, 19 % это по-прежнему невероятно много, но сейчас рынок настолько запуган и забит непрерывным повышением ставки, что простая остановка в цикле повышения как минимум даст перевести дух. Забавное наблюдение: если применять методы технического анализа к графику ставки ЦБ РФ, то можно увидеть, как в прошлом сочетание скользящий средних, как по учебнику, предшествовали поднятию ставок. Напомню, для читателей незнакомых с терминологией что есть скользящие средние.

Скользящие средние (Moving Average, MA) — это инструмент технического анализа, который представляет собой линию на графике цены актива. Она показывает среднюю стоимость актива за определённый период.

Основное назначение скользящих средних — устранение быстрых колебаний цены (шума на графиках котировок). Фактически они выступают фильтром, выделяющим долгосрочные тенденции и устраняющим краткосрочные движения.

Скользящие средние используются:

- В статистике и экономике. Для сглаживания числовых рядов (в первую очередь временных). Например, для оценки ВВП, показателей занятости или других макроэкономических индикаторов.

- В технике. При обработке сигналов, анализе систем.

- В трейдинге. В качестве самостоятельного технического индикатора либо в составе других инструментов.

Уровни перекупленности или перегрести RSI отражает исключительное отклонение.

Индекс относительной силы (RSI) — это индикатор технического анализа, показывающий соотношение положительных и отрицательных изменений цены финансового инструмента.

Разработан Дж. Уэллсом Уайлдером-младшим в 1978 году и описан в его книге «Новые концепции технических торговых систем».

RSI считает соотношение периодов, когда цена растёт и когда падает. В базовом варианте рекомендуют использовать индикатор на дневном графике с количеством периодов по умолчанию (14 дней).

Графически RSI отображается в виде осциллятора со шкалой значений от 0 до 100. Направление изменения индикатора всегда совпадает с направлением изменения цены.

Индекс относительной силы позволяет оценить динамику актива, а также понять, когда возможен разворот тренда. Однако этот инструмент следует воспринимать как вспомогательный. Принимайте решения с учётом других методов технического и фундаментального анализа.

Дополнит картину – расхождение или отрыв уровней коротких, скользящих средних к более дальним.

Применять элементы технического характера при анализе ключевой ставки – занятие несколько странное. Для меня это всего лишь дополнительные сигналы в общей картине с названием “экстремальная ставка”

Индикатор Баффета — это мера стоимости всех публично торгуемых компаний в стране, которая представляет собой отношение рыночной капитализации фондового рынка к валовому внутреннему продукту (ВВП).

Неофициально индикатор носит имя знаменитого инвестора, поскольку именно Баффет не раз называл его лучшим показателем оценки фондового рынка.

Индикатор показывает, является ли фондовый рынок страны переоценённым или недооценённым по сравнению со своим средним историческим значением. По сути, это мультипликатор P/S в объёмах всей страны.

Уровень капитализация фондовоного рынка к ВВП по странам:

США он ст 200 %

Тайвань 297 %

Британия 92 %

Германия 55 %

Япония 160 %

Южная Корея 102 %

Сингапур 85 %

Индия 120 %

Китая 54 %

Россия ~ 20 %

Получается, что наша страна не просто недооценена по отношению к другим странам в 5 - 10 раз, но и минимум в 2 раза капитализация меньше чем средне исторические уровни в прошлом.

В результате коррекции фондовых индексов с мая текущего года оценка рынка акций на основе отношения рыночной капитализации к ВВП опустилась до многолетних минимумов к началу IV квартала текущего года.

В результате коррекции дивидендные доходности целого ряда эмитентов приблизились к безрисковой ставке.

Поступления в бюджет дивидендов на принадлежащие государству акции и доли в предстоящую трехлетку будут увеличиваться, следует из проекта федерального бюджета на 2025 год и плановый период 2026–2027 годов.

· Поступления по этой статье в 2024 г. на данный момент оцениваются на уровне 755,8 млрд руб. — с учетом дивидендов от крупнейшего плательщика Сбербанка. Это примерно на 100 млрд руб. больше, чем закладывалось на текущий год в действующем трехлетнем бюджете (то есть на 2024 г. и плановый период 2025–2026 гг.) — 652,3 млрд руб.

· В 2025 г. показатель составит 786,44 млрд руб., сообщается в пояснительной записке к проекту бюджета. В 2026 г. поступления практически не изменятся и составят 788,5 млрд руб., в 2027 г. — вырастут до 834,2 млрд руб.

Новость об отмене НДПИ на 600 млрд. рублей для Газпрома поддержала рост котировок акций газового монополиста, т. к. способствовала спекуляциям на предмет возможной выплаты дивидендов Газпромом в перспективе 2025 года. Образуется дивидендная база в 20-35 рублей на следующий год. Будет ли выплаты акционерам покажет только время, я считаю, что разумнее было бы направить средства в капиталовложения, например доведения газификации до 100 % всех регионов страны, строительство новых потоков в дружественные страны, развитие газохимических предприятий.

Давление на рынок акций по-прежнему происходит из высокой доходности облигаций. В сегменте суверенного долга доходность по краткосрочным выпускам уверенно закрепилась выше 19% в сентябре, что отражает опасения инвесторов перед возможностью очередного повышения ключевой ставки на ближайших заседаниях Банка России.

В принципе текущие уровни доходности могут уже дисконтировать ключевую ставку на уровне 20%. Получается, если даже Банк России примет решение повысить ключевую ставку еще на 100 б. п., это не должно стать сюрпризом для рынка. В таком сценарии котировки облигаций и акций могут отреагировать повышением на свершившееся событие. Более сильное повышение ставки до конца года может, наоборот, оказаться неприятным сюрпризом для инвесторов и спровоцировать негативную реакцию на рынках.

Текущий цикл ужесточения денежно-кредитной политики находится на достаточно поздней стадии, в то время как инфляция может замедлиться в силу высокой базы прошлого года.

По данным Росстата инфляция за неделю с 1 по 7 октября замедлилась до 0,14% по сравнению с 0,19% на предыдущей неделе. Годовая инфляция составила 8,52% (8,57% неделей ранее).

У регулятора становится чуть меньше поводов для повышения ключевой ставки, которая тогда выйдет на плато, что, в свою очередь, благоприятно для фондовых рынков.

Минэкономразвития улучшило прогноз по росту экономики России до 3,9% по итогам 2024 года. Это существенно превышает прогноз, сделанный ведомством в прошлом сентябре, в который закладывался рост ВВП на 2,3%. Вместе с тем были несколько улучшены ожидания на будущие годы: до 2,5% в 2025 году (2,3% в предыдущей версии прогноза) и 2,6% в 2026-м (ранее - 2,2%). Одной из причин корректировки прогнозов в сторону повышения названо наращивание в России производительности труда.

Рост производительности труда способствует сдерживанию инфляции, повышению уровня жизни, снижению трудностей противостояния демографическим вызовам, повышая общий объем располагаемых ресурсов. Рост производительности труда происходит, когда трудовые затраты на единицу произведенной продукции снижаются. Обычно это происходит тогда, когда компания внедряет новые мощности, технологии, оптимизирует логистику и инвестирует в IT-системы и процессы.

Пандемия стала катализатором роста производительности в России благодаря популяризации маркетплейсов, агрегаторов доставки и логистики, внедрению передовых технологий во внутренние механизмы работы предприятий. Рост зарплат, связанный со структурными изменениями в экономике, не является токсичным для экономики, потому что ему предшествовал рост выпуска, позволивший добиться роста реальных доходов населения.

Выходит что, не очень крупные производители и микро бизнесы открыли для себя доступ к стабильному каналу продаж. Бонусом они получили возможность развиваться без необходимости существенно тратиться на логистику и продажи, проникать на полки сетевых игроков. С другой стороны, крупные производители также получили аналогичные инструменты, что позволило им охватить более широкую аудиторию. Рост агрегаторов и логистических сервисов стал параллельным драйвером роста производительности. Во-первых, рост агрегаторов позволил вывести из тени целый сектор экономики - например, такси. Во-вторых, новые логистические компании, чей бизнес в до пандемийные времена зависел от штучных заказов, кратно увеличили выручку, получив возможность обслуживать таких агрегаторов, как Авито.

В первый постпандемийный год экономика в России выросла на 5,6%, тогда многие сочли это отскоком после падения на 2,7% в 2020 году, отражавшим рост цен на нефть, стимулирование экономического роста правительством (отдельные субсидированные программы) и ростом в отдельных секторах экономики. Но некоторые обратили внимание на структурное из[1]менение экономики после пандемии. Например, совокупный торговый оборот маркетплейсов в 2023 году, по оценкам «Яндекс.Маркет», составил 8 трлн руб. . Общие доходы ИП (многие из которых заняты торговлей на маркетплейсах и работой в агрегаторах) в 2024 могут составить 22 трлн руб., а вклад этого сектора в ВВП может достичь 12%. Эта величина сопоставима с вкладом в экономику 100 крупнейших частных компаний в России.

Рост производительности, связанный с такими структурными изменениями в экономике, все еще отстает от роста цен, но возможно соответствует росту реальной заработной платы, частично стимулирующей внутренний спрос. Такой стимул для роста спроса не будет токсичным для экономики, потому что ему предшествовал рост выпуска, позволивший добиться роста реальных доходов населения.

Более негативно на рост спроса влияет та часть увеличившегося дохода, которая не была связана с ростом выпуска. Исходя из среднего уровня заработных плат и пенсий, доходы россиян в 2022 составили 65,7 трлн руб., а оборот розничной торговли в 2022 составлял 43 трлн руб., по данным Росстата. Это дает возможность предположить, что траты россиян на розницу составляют примерно 65% от доходов. Если какой[1]либо из секторов занятости значительно увеличит свои доходы, то это с высокой долей вероятности приведет к повышению оборота розничной торговли на величину в две трети роста доходов. Если этот сектор занятости не влияет на выпуск товаров и услуг в розничной торговле, то эффект роста доходов, занятых в этом секторе будет выражаться в дополнительном спросе и, скорее всего, приведет к значительному росту цен. Спасти ситуацию могли бы сектора, где возможно увеличение выпуска за счет роста производительности труда. Дополнительный выпуск нивелировал бы дополнительный спрос, сгенерированный другими секторами.

Увеличение доходов населения в секторах, которые не влияют на выпуск товаров и услуг, будет способствовать повышению оборота розничной торговли, что сформирует дополнительный спрос и подстегнет новый виток роста цен. Нивелировать дополнительный спрос могли бы те сектора экономики, где возможно увеличение выпуска товаров и услуг за счет роста производительности.

Послепандемийная перенастройка экономики создала возможности для увеличения выпуска продукции, и это приводит к реальному росту экономики, который может составить 4% в этом году.

Возможен и вариант, стимулирующий россиян тратить меньше, чем они привыкли, создавая условия для роста накоплений. Высокие ставки в экономике увеличивают стоимость заимствования и способствуют повышению нормы накоплений.

Валютный рынок

В сентябре рубль ослаб на 4,7 руб. к доллару США и на 0,45 руб. к юаню. Курс рубля к доллару снижался, несмотря на падение доллара к корзине основных валют и коррелировал с ценой на нефть (цена Brent снизилась на 5 долларов США в сентябре). Рублю не помогло и сентябрьское повышение ключе[1]вой ставки Банком России до 19%, на которое рубль практически никак не отреагировал. Но и цена на нефть, вероятно, не главный фактор ослабления рубля. Скорее всего, рубль продолжает реагировать на покупки валюты Минфином и на летние послабления снижения требования продажи валютной выручки экспортерами. Тенденция к ослаблению рубля, вероятно, продолжится в октябре.

Даже на фоне ухудшения геополитической обстановки, роста эскалации конфликта на Ближнем Востоке и роста цен на нефть, рубль продолжает чувствовать себя слабо. В сентябре Минфин России объявил об увеличении покупки юаня и золота в рамках бюджетного правила до 179 млрд руб. (8,4 млрд руб. в день). Это могло стать дополнительным негативным фактором для курса рубля. Минфин таким образом выкупал практически весь объем валюты, который ежедневно продавал Банк России (во II полугодии 2024 года Банк России продавал юаней на 8,4 млрд в день по сравнению с 11,8 млрд руб. в I полугодии). Остановка покупки валюты Минфином окажет умеренно позитивное воздействие на рубль, однако основным фактором, определяющим направление курса будет баланс спроса и предложения иностранной валюты на рынке. Вероятно, что на текущий момент факторы в пользу дефицита может продолжиться.

В то время как рубль слабел относительно доллара, доллар дешевел по отношению к основным валютам. Тенденция к ослаблению доллара сформировалась в июле, когда появились первые признаки о развороте денежно-кредитной политики ФРС США в сторону смягчения. 18 сентября Комитет по операциям на от[1]крытом рынке ФРС США (FOMC) принял решение снизить ставку на 50 б. п., с 5,5%-5,25% до 5%-4,75%

Дальнейшие прогнозы по снижению ставки остаются оптимистичными. Инструмент отслеживания вероятностей событий FOMC по ставкам на федеральные фонды группы CME предсказывает снижение ставок еще на 50 б. п. на заседании 7 ноября, что продолжит оказывать негативное влияние на доллар, снижая его инвестиционную привлекательность.

В июне, когда рубль торговался по 82 руб. за доллар, правительство объявило о снижении порога обязательной продажи экспортной валютной выручки с 80% до 60%. Рубль не отреагировал и продолжил укрепляться. Экспортеры не сократили предложение валюты и продавали более 90% выручки, несмотря на послабления в указе. Тогда в июле правительство снизило этот порог еще раз до 40%. Это повлияло на рубль негативно. Банк России в своем августовском обзоре рисков фнансовых рынков сообщал, что в июне экспортеры продавали 116% валютной выручки, накапливая средства для выплаты дивидендов акционерам. С окончанием сезона дивидендов стимулы для продажи валюты у экспортеров иссякли.

Кросс-курс доллара в юанях, где доллар значительно подешевел к юаню, никак не отразился на кросс курсе рубля и доллара.

Курс рубля на российском рынке падал и к доллару США, и к китайскому юаню. Это могло стать катализатором развития негативных рисковых сценариев для компаний, активно привлекающих юаневые кредиты, но имеющих дефицит юаневой выручки, на что обратил внимание Банк России. Динамика на валютном рынке может влиять на показатели кредитования в банковском секторе, так как экспортеры без обременения продажами значительной части валютной выручки могут наращивать краткосрочный долг, для покрытия налоговых платежей и внутри российских затрат, надеясь, что ослабление рубля в достаточной степени компенсирует им стоимость кредитов.

Этот процесс одновременно служит увеличению кредитного портфеля банков и может быть частью ответа на вопрос, почему в условиях ставки в 19% банки продолжают наращивать кредитование.

В целом наблюдается дефицит валютной ликвидности на рынке.

Банк России приводит статистику о росте платежей в рублях, как в экспорте, так и в импорте. Экспортеры продают товар за рубли на мировых рынках, а импортеры покупают товары за рубли у иностранных поставщиков.

С одной стороны, это положительный тренд, который подчеркивает растущую роль рубля в мировой торговле. С другой, это говорит о том, что в условиях когда экспортерам достаточно продавать всего 40% валютной выручки, а доля рублевых сделок экспортеров достигает 40%, на рынок поступает объем валюты, соответствующий всего четверти российского экспорта. По сравнению с периодом до 2022, когда практически 100% российского экспорта приходилось на основные мировые валют.

В условиях когда 40% экспортноимпортных сделок составляют сделки в рублях, рубль становится валютой фондирования как для импортеров, так и для экспортеров. Ставки для таких торговых кредитов в рублях должны быть сравнимы со средними кредитными ставками для корпоративных кредитов. Из этого может следовать, что маржинальность экспортно-импортных сделок для бизнеса может быть очень высокой, обеспечивая возможность обслуживать кредиты по ставкам 19% и выше, спосо,ствуя росту корпоративного кредитования.

В условиях, когда конечный покупатель платит за экспорт валютой, а посредник в сделке кредитуется и платит за товар рублями, ослабление рубля создает дополнительную маржу посреднику.

Гипотеза состоит в том, что в таких торговых условиях, когда маржинальность экспортно-импортных сделок составляет величину значительно выше ставок Банка России, действия регулятора по ужесточению кредитования не влияют на рост кредита. Это будет продолжатся, пока регулятор не найдет равновесную ставку, которая будет сравнима с маржинальностью экспортно-импортных сделок. Планка порога продажи валютной выручки и ее влияние на курс рубля тоже является частью этого равновесия.

Рынок облигаций

Индекс RGBI, отражающий динамику в сегменте суверенного долга, в сентябре в очередной раз обновил многомесячные минимумы. Доходности облигаций на данном этапе дисконтируют повышение ключевой ставки до 20% на ближайших заседаниях регулятора.

Повышение ключевой ставки Банка России способствовало дальнейшему падению на рынке облигаций в минувшем месяце. Дополнительное давление на котировки оказала ситуация на валютном рынке - курс рубля к концу месяца приблизился к отметке 93 руб. за один доллар США. Как следствие, продолжился рост доходности облигаций. Индекс RGBI Y вырос до 17,4%, что на 0,7% выше уровня на конец августа. Вновь наибольший рост доходностей наблюдался в бумагах с дюрацией до двух лет, по некоторым выпускам они превысили 19,5%. В то же время длинные выпуски продемонстрировали устойчивость. Объём размещённых бумаг на аукционах Минфина в минувшем месяце вырос до 243 млрд руб. с 236 млрд руб. в августе. По-прежнему основной объём приходится на флоатеры, в сентябре их было размещено на 188 млрд руб

Риторика регулятора относительно дальнейшей денежно-кредитной политики сохраняется жёсткой. Зампред Банка России Алексей Заботкин 7-го октября заявил о том, что регулятор может поднять ключевую ставку до 20 процентов годовых и выше, если у него останутся сомнения в замедлении инфляции. В таких условиях рассчитывать на разворот наблюдаемых тенденций не приходится. Рост доходностей в ближайшее время, скорее всего, продолжится. Дополни[1]тельным фактором давления на рынок могут стать анонсированные Минфином планы разместить в IV квартале текущего года облигации на 2,4 трлн руб. Это означает, что предложение на первичном рынке заметно возрастёт: с начала года Минфин разместил облигаций только на 1,99 трлн руб.

Вместе с ОФЗ падали в цене и корпоративные облигаций. Индекс RUCBNS Y за месяц прибавил около 1%. Как и на рынке госбумаг, наибольшее давление испытывали короткие бумаги. Доходности по ряду бумаг с инвестиционными рейтингами на данный момент могут превышать 21-22%, что делает их хорошей альтернативой банковским вкладам, и их можно добавлять в портфели. Вновь наиболее сильно выросли доходности в сегменте ВДО. Высокий уровень ставок затрудняет рефинансирование долга некоторым эмитентам и увеличивает риск дефолтов в этом сегменте, что и находит отражение в динамике доходностей. В результате спреды между облигациями ВДО и более качественными бумагами продолжили расти

Относительную устойчивость по-прежнему сохраняют лишь флоатеры. Повышение ключевой ставки Банка России очевидным образом приведёт к росту купонов по ним., Существенная часть портфеля по-прежнему должна быть представлена именно этими бумагами.

Юаневые и замещающие облигации.

Минувший месяц был отмечен резким падением в сегменте юаневых облигаций. Дефицит юаней, наблюдающийся на финансовых рынках, свёл на нет спрос на эти бумаги. Их доходности за месяц вырос[1]ли более чем на 2 п. п. Ряд бумаг эмитентов с рейтингом ААА уже торгуются с доходностями более 11%. Замещающие облигации были более стабильными, в результате их доходности практически сравнялись с юаневыми.

Рынок акций

Индекс Московской биржи 3 сентября развернулся к росту, прибавив за месяц около 7,8%. Дивидендные доходности по многим акциям приблизились к безрисковой доходностью, что могло обусловить позитивную динамику. Кроме того, росту способствовали позитивные корпоративные новости, в том числе о редомициляции ряда компаний.

Многие компании завершают редомициляцию, среди них и два фаворита. Акции Хэдхантер за первые три торговые сессии после переезда выросли на 15,3%. Менеджмент компании планирует промежуточные дивиденды в диапазоне от 640 до 700 руб. на одну акцию, это предполагает дивидендную доходность ~15% по котировкам на конец сентября. Хэдхантер остаётся бенефициаром рекордно низкой безработицы и дефицита кадров на рынке труда, сохраняя высокие темпы роста выручки при маржинальности по EBITDA на уровне 58%.

По схожему сценарию может развиваться история и с X5 Group. Если подходить консервативно, форвард[1]ный дивиденд может составить 350 руб., ожидаемая доходность — около 12,5%. Но здесь вполне возмо[1]жен навес из предложения после возобновления тор[1]гов. Компания является нашим фаворитом в ритейле. Торговая площадь, средний чек и сопоставимые продажи растут опережающими конкурентов темпами. При этом Х5 Group остаётся самой недооцененной в секторе.

Отмена НДПИ – это позитивный фактор для Газпрома. Однако в сложившихся для компании обстоятельствах рост капитальных затрат выглядит более вероятным сценарием, нежели выплата дивидендов. Газпром потерял маржинальный европейский рынок и сейчас неизбежным кажется реализация новых проектов, будь то «Сила Сибири-2», проекты в Иране или газовый хаб в Турции. Свободный денежный поток у компании сейчас отрицательный, при этом растёт долговая нагрузка. Таким образом, отмена НДПИ позволит направить высвободившиеся средства на сокращение долга и обслуживание капитальных затрат, что может положительно отразиться на финансовой отчётности компании и способно вернуть цену акций в диапазон 160-170 руб.

Основным риском для рынка акций остается потенциальное повышение ключевой ставки до 20% или даже выше. Помимо этого, в центре внимания остаются геополитические риски и цены на нефть. В случае серьёзной эскалации конфликта на Ближнем Востоке, стоимость «черного золота» может вернуться на уровни весны 2022 года, что благоприятно отразится на нефтяном секторе, но негативно на инфляции. Избирательный подход к формированию позиций в акциях, делая ставку на эмитентов с низкой кредитной нагрузкой, ростом операционных показателей, стабильными дивидендами. В случае, если ключевая ставка выйдет на плато в текущем цикле повышения ставок, то это может дать импульс к росту широкого рынка акций и новым на IPO.

Сырьевые рынки

Нефть вернулась в орбиту внимания инвесторов. В сентябре на нефтяном рынке наблюдалась повышенная волатильность. В начале октября котировки Brent устремились в направлении $80 за бар[1]рель. Тем не менее в течение предыдущего месяца котировки Brent опускались ниже $68 за баррель на фоне значительных внутридневных колебаний. Для оценки дальнейших перспектив «черного золота» следует принять во внимание ключевые факторы ценообразования — решения ОПЕК+, состояние экономики Китая и события на Ближнем Востоке.

Влияние ОПЕК+. В сентябре ОПЕК+ продлил квоты для своих участников. Помимо этого, часть стран, которые сокращали добычу добровольно, отложили ее запланированное на сентябрь наращивание еще на два месяца в целях стабилизации рыночных цен. Общий объем добровольного сокращения сохранится на уровне 2,2 млн б/с до конца ноября текущего года.

События на Ближнем Востоке.

Обострение конфликта на Ближнем Востоке спровоцировало всплеск опасений перебоев с поставками. Иран контролирует Ормузский пролив, через который, проходит около 20% мировой торговли нефти морем. Кроме того, Иран существенно нарастил добычу, до 4,4 млн б/с (4% от мирового объема) и в принципе может компенсировать выпадающие постав[1]ки ОПЕК+.

Саудовская Аравия. Саудовская Аравия, на которую приходится 1 млн б/с из общего объема добровольного сокращения нефтедобычи на 2,2 млн б/с, объявила о намерении нарастить добычу, не считаясь с рисками падения нефтяных котировок. Благодаря низкой себестоимости добычи ($27-28 за баррель), Саудовская Аравия может позволить себе наращивать экспорт. Более того, Ирак и Казахстан в какой-то момент превышали установленные для них квоты по добыче, что увеличило предложение на рынке.

Ливия. Традиционно нефтедобыча в Ливии сохранялась на уровне около 1,2 млн б/с, однако в августе власти восточной части страны приостановили добычу и экспорт в рамках борьбы за контроль над национальным центральным банком. В результате объемы нефтедобычи опустились ниже 450 тыс. б/с. Недавнее утверждение нового главы центрального банка Ливии привело к формированию ожиданий о восстановлении добычи, что может привести к увеличению предложения нефти на глобальном рынке.

Перспектива восстановления темпов роста китайской экономики взбудоражила не только рынок нефти, но и основных металлов. Китайское правительство заявило о намерении стимулировать экономику с помощью крупных инфраструктурных проектов. Одновременно наблюдаются проблемы с поставками меди из-за социальных волнений и забастовок в странах[1]производителях, таких как Перу и Чили (на эти страны приходится 30% и 10% от мировой добычи соответственно). Видимо, мировая рецессия, которую ждали эксперты отменяется, и мы входим в новый цикл понижения ставок, активизации производства и, как следствие, роста цен на товарном рынке.

Дальнейшее усиление геополитической напряженности может подтолкнуть котировки Brent к росту в направлении $90-100 за баррель и выше, что в совокупности со слабым рублем приведет к значительному росту маржинальности для российской нефтяной отрасли. Если острота конфликта ослабнет, цены на нефть вернутся в диапазон $60-70 за баррель, что предполагает девальвацию рубля до 105-110 руб. за один доллар США для выполнения государственного бюджета.

Благодарю за внимание!

На основе материалов аналитического отдела Брокерского дома Ц.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.