Привет.

Тема возвратов с маркетплейсов достаточно болезненная, т.к. недавно хороший предмет, выставленный на продажу, приезжает с маркетплейса в ненадлежащем виде.

Маркетплейс может стоимость бракованного товара, а может и проигнорировать компенсацию ущерба или брака и затраты полностью лягут на плечи селлера.

В личном кабинете продавца ВБ есть Отчет по возвратам и перемещению товаров. В нем отражается то, что готово к выдаче на выбранном ПВЗ и то, что уже было выдано. Один минус отчета имеется: пока вы едете с QR-кодом на ПВЗ забирать возвращенный товар, в отчете информация уже может измениться. Он слишком динамичный и малоинформативный, на мой взгляд.

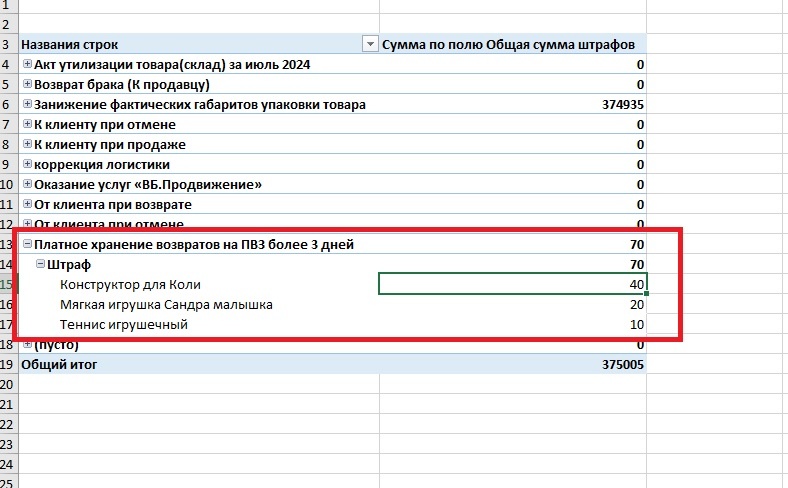

А еще ВБ выставляет штрафные санкции, если товар пролежал на ПВЗ более 3х дней. Радует одно, что штрафы небольшие. Чтобы их избежать, возьмите за правило регулярно ездить и получать возвраты.

Откуда ВБ формирует официальный акт на возвраты? Из финансового отчета, конечно же. Допустим, вы на неделе с 30 сентября по 6 октября получали возвраты, сопоставить факт выданного с тем, что ВБ вам в будущем отразит в акте, можно будет не раньше 7 октября (пн), когда будет доступен недельный финансовый отчет.

Как проверить?

В основном отчете поставьте фильтр в колонке АМ "Виды логистики, штрафов и доплат". Ключевые поля по возвратам начинаются со слов "Возврат брака". И сопоставьте то, что фактически забрали с тем, что выдает отчет. Если ВБ выставляет логистику за возврат, а вы не получали товар или вам его намеренно не выдали, то пишите в службу поддержки. Намеренно не выдали - это реально бывает...

Как отразить возвраты в бухгалтерском учете?

Начнем с того, что когда фирма отправляет товар на ВБ или иной маркетплейс, что в учете формируются проводки:

Дебет 45 Кредит 41

Счет 45 делится по субсчетам: 45.01 - для отгрузки на реализацию покупных товаров, 45.02 - произведенной продукции

Возврат товара вы можете отразить на отдельно созданный склад, например, на 41 счете документом Возврат от покупателя.

Так получится проводка

Дебет 41 Кредит 45

В ситуации с готовой продукцией тоже самое, только вместо 41 счета используется 43.

Получили товар: грязный, драный, непригодный к исправлению и дальнейшей реализации, составьте акт о браке комиссионно и оформите списание товара или продукции.

Самый главный вопрос - а куда списывать то?

Можно в Дебет сч. 91.02, как прочие расходы. Добавьте еще для прозрачности аналитику: Списанные товары ненадлежащего качества, возвращенные с маркетплейсов или что-то в этом роде.

Проводка такая:

Дебет 91.02 Кредит 41 (или 43).

Сейчас некоторые учетные программы настроены так, что в обход счетов учета готовой продукции и товаров, сразу производят списание в затраты на счет 91.02.

Ну а если другая ситуация? Коробка грязная, рваная, а товар внутри надлежащего качества. Что делать? Переупакуйте товар и опять продайте на маркетах.

Дополнительные материалы, затраченные на переупаковку изделия или доведение его до надлежащего состояния включите в его себестоимость, чтобы потом можно было понять маржиналку с продаж.

Если переупаковали и дальше продаем, то проводка возвращается к первой:

Передача продукции на маркетплейс Дебет 45 Кредит 41.

И еще раз акцентирую внимание - правила учета устанавливает главный бухгалтер в учетной политике. Для учета на маркетплейсе можно создать даже целое отдельное многостраничное положение. Я предложила один из вариантов учета.

Легких вам отчетов друзья! Подписывайтесь на мой канал)) Мне будет приятно)