Всех приветствую! Произвели очередное пополнение нашего счета на обучение детей, вся суть и стратегия по данному инвестированию изложена в этой подборке

Если коротко то горизонт инвестирования ещё целых 9 лет, цель примерно 4 млн. руб, но в деньгах сегодняшних, с поправкой на инфляцию там может быть абсолютно иная сумма, ведь исторически акции всегда обгоняют инфляцию т.к. выручка и прибыль индексируется на неё.

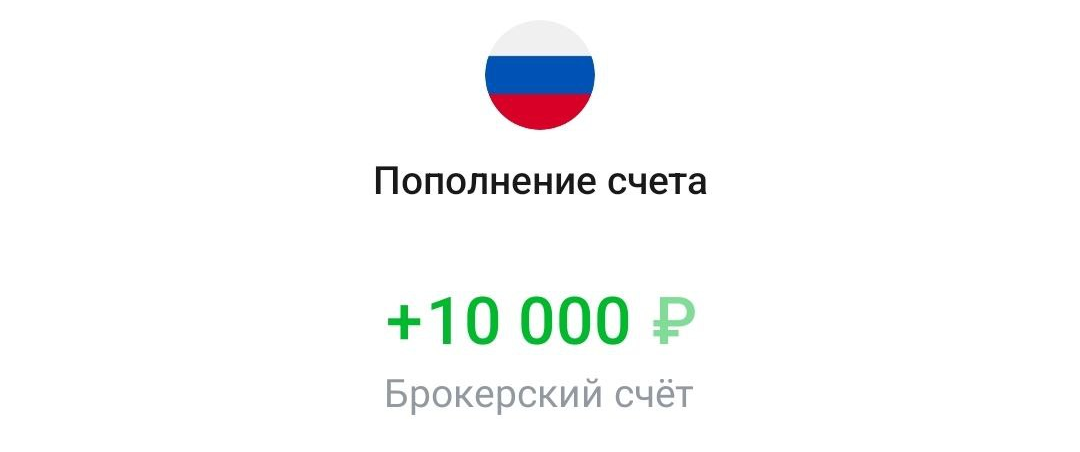

Последние пару месяцев увеличили размер пополнения до 10 000 руб., т.к. инфляция разогналась это видим мы повсеместно, и цифры которые рисует Росстат расходятся с тем что мы видим заходят в обычный магазин. ИИС больше не пополняем, т.к. уже достигнут максимальный лимит по НДФЛ в соответствии с зарплатой супруги, поэтому закинуты средства на обычный брокерский счет.

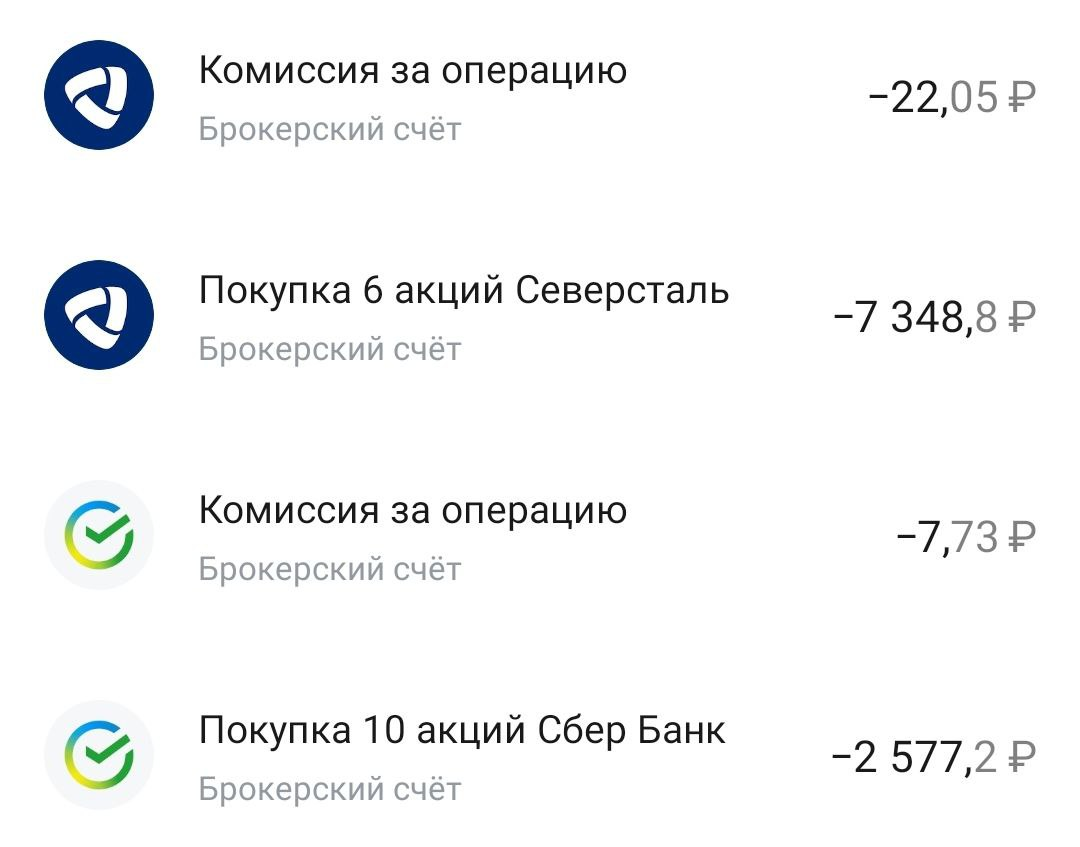

Были куплены всего 2 эмитента: Северсталь и Сбербанк.

Также в 14.10.24 было поступление по акциям Ростелеком в размере 1696.8руб., или за вычетом налога 1349 руб., откупили обратно опять акции Ростелекома

Ещё была выплата по Северстали, правда совсем копеечная, реинвестировать эти средства в Северсталь не получилось, реинвестировали в Роснефть.

Статистика по портфелю

Теперь совокупно на 2-х счетах имеем: 316202 + 341018 = 657220 руб. Месяцем ранее было 656175,71 руб. Получается даже с учетом пополнения портфель остаётся в просадке. Боковик на рынке РФ никуда не делся, и скорее всего до НГ так и будет длиться.

Напомню что этот счет мы запустили аж в апреле 2020г, т.е. инвестируем уже почти 4.5года. Давайте же сравним результат с изначальным планом в калькуляторе сложного процента, в первой записи цикла я предположил очень оптимистичный сценарий роста рынка 18% в год, поэтому не буду менять эту плану даже не смотря на случившиеся события в 22 году, имеем вот такие в водные данные, я планировал ежемесячно пополнять на 5000 руб. (но инфляция берёт своё и я увеличиваю пополнение), но оставим в калькулятор именно эти данные

По годам прирост капитала должен был выглядеть вот так, и на апрель 25 года я должен был подойти с капиталом в 464700 руб.:

Сейчас же мы имеем уже 657220 руб, т.е. опережаем поставленную цель уже на почти 200 000 руб., естественно это не благодаря тому что выбор акций у нас был такой крутой и мы всех переиграли, нет я честно каждый раз пишу что мы просто начали увеличивать сумму пополнений, и если сможем сохранять увеличенный темп в 10 000 руб, то к цели в 4 млн.руб просто придём в разы быстрее, за 11 лет, а не за 15, т.е. нам останется откладывать 6,5 лет.

Ещё мы начали складывать туда же и кэшбэк по картам жены, поэтому в какие-то месяцы мы пополняем и на 12-14тыс.руб. данный портфель. И конечно же инвестиционный вычет по ИИС также позволяет идти с опережением графика.

Если же детям получится поступить в вузы на бюджет, я просто скажу сделаю так что все дивиденды с их инвестиционного портфеля будут им выплачиваться в качестве вознаграждения за прилежнее обучение, чтобы им не пришлось совмещать учебу и работу, как я в своё время, что конечно сказывалось и на моей успеваемости и на общем усталости от учебы. Если так прикинуть что по открытым источникам средняя форвардная дивидендная доходность Индекса МосБиржи составляет 8,2% то с 4 млн.руб в год будет поступать на счет в виде выплат 328000 руб. и если распределить это на каждый месяц, то получается 27300 руб., как по мне так это будет очень хорошая стипендия. Это всё конечно же очень условно, какая будет дивдоходность в будущем никому не известно, так и то сколько будет стоить обучение через 5-10 лет, моя же задача просто продолжать формировать данный портфель ни взирая ни на что.

Данный пост не является индивидуальной инвестиционной рекомендацией.