Никому не нужны лишние 36 тысяч рублей в год?

Мой девиз в жизни – от государства нужно брать все, что возможно! Декларацию для получения налогового вычета ежегодно подаю. Сбережения у меня всегда на вкладах, постоянно ищу выгодный процент. Поэтому программа софинансирования меня заинтересовала.

Пошла в отделение банка ВТБ и заключила договор. Рассказываю, что поняла.

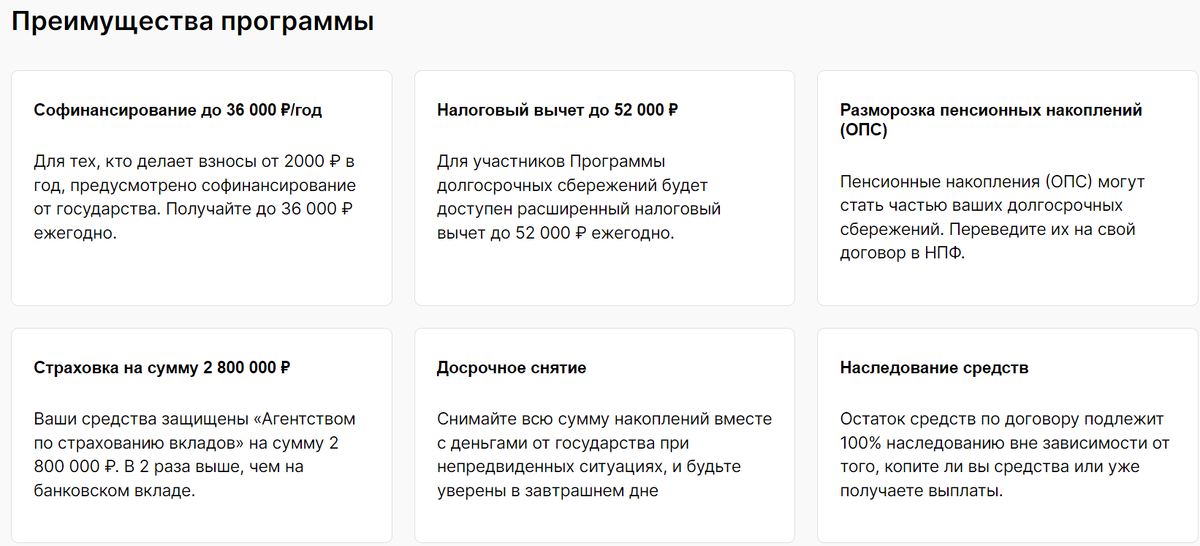

Договор действует 10 лет. В течение этого времени я вношу не менее 2000 рублей в год на свой личный счет, который мне открыли в негосударственном пенсионном фонде ВТБ. Средства государственного софинансирования - до 36 тысяч рублей - будут поступать на мой счет ежегодно. То есть внесла я 2 тысячи – от государства получу также 2 тысячи, внесла 36 тысяч – получу столько же. 100% доходность - чем плохо?

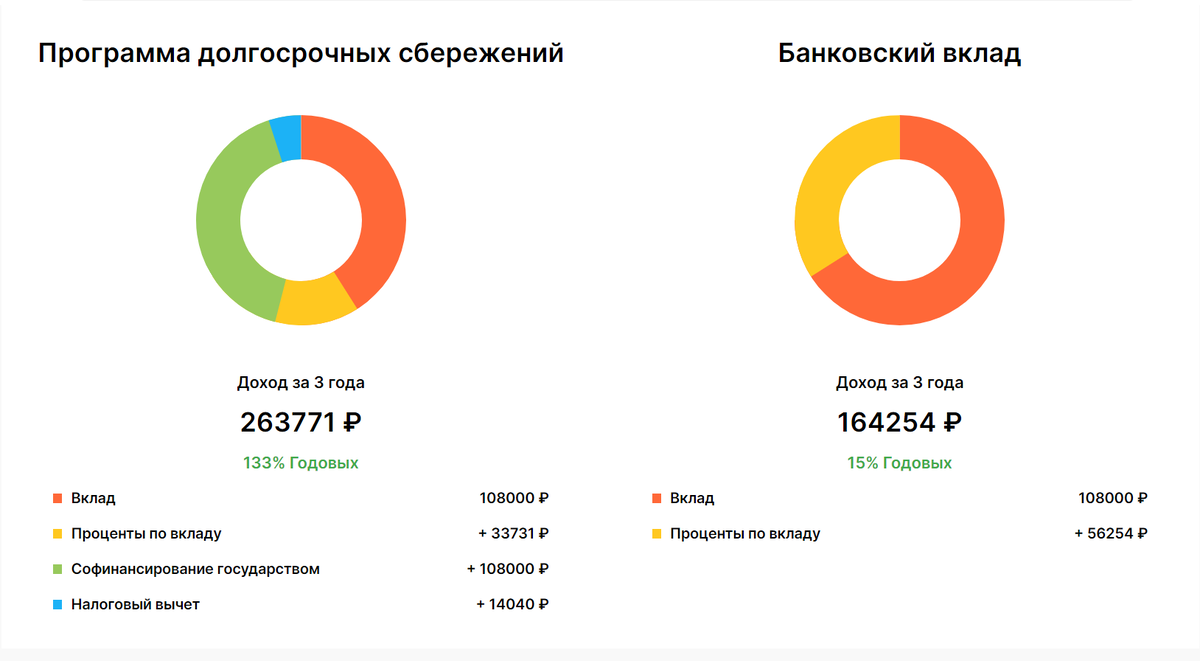

На сумму взносов будет начисляться инвестиционный доход (но это не гарантировано).

Могу получить налоговый вычет - 13% от суммы взносов. Это 4680 рублей.

У меня есть возможность расторгнуть договор, когда мне исполнится 55 лет, и получить всю внесенную мною сумму, удвоенную государством плюс инвестиционный доход.

Мои накопления я смогу отслеживать в личном кабинете НПФ.

За оказанное мною доверие банк сделал мне небольшой презент: возможность открыть вклад с доходностью 27% годовых. Жаль, что тут действуют ограничения: на депозит можно положить только 36 тысяч, и максимальная ставка действует только на срок 3 месяца. Так, в январе 2025 года получу добавку 2430 рублей. Да, мелочь, но я не отказалась!

У меня есть положительный опыт взаимодействия с НПФ. Поскольку я работала в ОАО "РЖД", то имела возможность накопить дополнительную корпоративную пенсию. У нас там была похожая схема. Только РЖД не скупилось, и добавляло на счет такую же сумму, какую отчисляла я. В результате сейчас получаю пенсию от НПФ, размер которой немного превышает прожиточный минимум, установленный в моем городе. Чему я несказанно рада.