Кто оплачивает НДС?

Что мы знаем о налоге на добавленную стоимость (НДС)? Да только то, что это очень сложно.

А знать о нем должен каждый, потому что именно вы его оплачиваете, когда покупаете те же яйца, картошку, автомобиль, или стрижетесь.

Вы в курсе, что, например, если бы не НДС, то те же яйца в магазине стоили бы не 134 руб., а 112 руб.?! Это просто НДС добавляет сразу 22 руб. к цене. И так со всеми товарами и услугами!

Так вот сегодня я простыми словами объясню вам не только суть НДС, но еще и расскажу, какие виды деятельности стимулирует НДС у нас, в России, а в конце представлю свои предложения по справедливой ставке этого налога.

Уверен, вы легко сможете понять суть НДС. Итак, смотрим на конкретном примере.

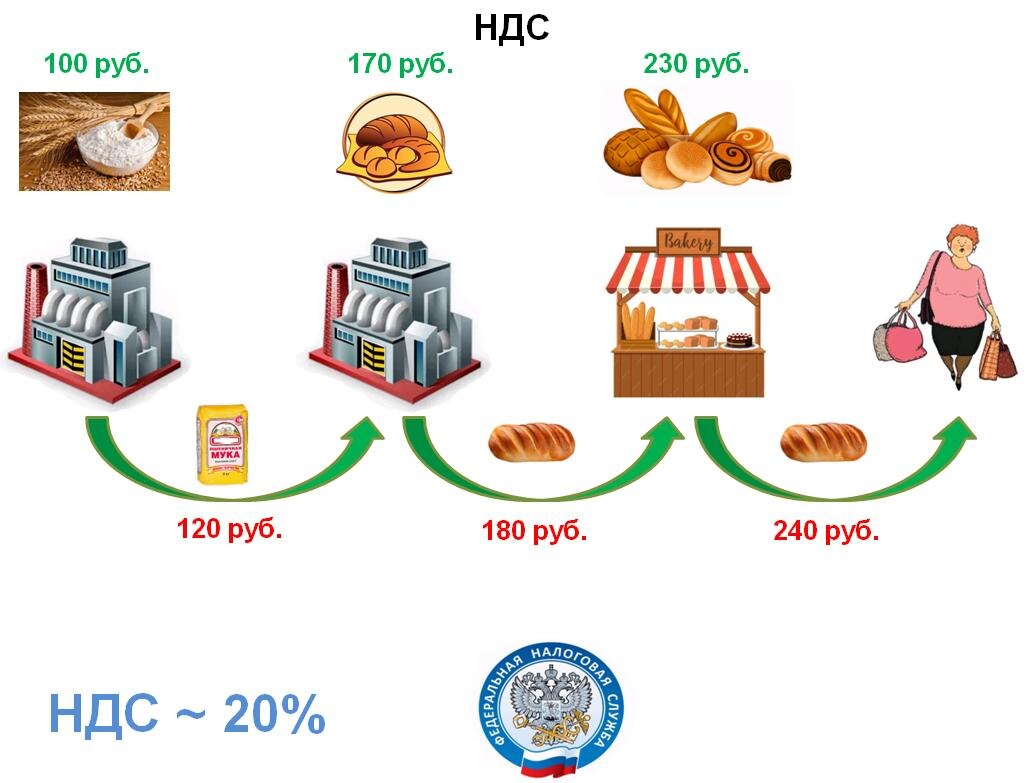

Давайте рассмотрим некую цепочку по производству и продаже хлеба. Для упрощения примем, что в начале цепочки у нас мукомольный завод. Он производит, естественно, муку! Предположим, это мука высочайшего качества, поэтому и цена у нее выше обычной. Мукомольный завод рассчитал стоимость муки – 100 руб.

Здесь уже у нас возникает потребность в расчете НДС. Напомню, с 2019 года НДС в России составляет 20%.

Для упрощения принимаем, что у мукомольного завода вся стоимость в 100 руб. является добавленной, поэтому он платит 20% с этой суммы – со 100 руб. НДС составит 20 руб., которые мукомольный завод заплатит государству. Но эти 20 руб. увеличат цену товара до 120 руб. (100 + 20)

Далее у нас есть хлебозавод, выпекающий, в том числе, и батоны. Этот хлебозавод покупает для производства хлеба муку как раз у нашего мукомольного завода за 120 руб. После производства батона хлебозавод добавляет еще 50 руб. к стоимости. Получилась стоимость батона 170 руб. (120 + 50) С добавленной стоимости в 50 руб. считаем НДС. Получается 10 руб., которые хлебозавод платит государству. Но эти 10 руб. увеличат цену товара до 180 руб. (170 + 10)

Далее по цепочке у нас есть киоск по продаже хлеба. Он покупает батон у хлебозавода по цене как раз 180 руб. Добавленная стоимость киоска составит 50 руб. Получилась стоимость батона уже 230 руб. (180 + 50) Соответственно, государству этот киоск заплатит 10 руб. налога НДС. Но эти 10 руб. увеличат цену товара до 240 руб. (230 + 10).

А дальше, знакомьтесь – это тетя Люба. Она очень любит корочку душистого батона после работы. Поэтому она покупает батон в киоске как раз за 240 руб.

Обратите внимание - каждая организация вкладывает величину НДС в цену продукта. Соответственно, конечный покупатель, тетя Люба, которая олицетворяет все наше население, оплачивает фактически полную величину налога НДС. И чем выше НДС, тем выше цена конечного продукта для простых людей.

Повышение НДС сказывается на населении?

В 2019 году при повышении НДС с 18 до 20% наши политики заявляли обратное. Вот мнение Валентины Матвиенко:

«При том, что НДС будет повышен на 2%, но не за счет граждан… Поэтому для граждан это не будет чувствительно»

Но даже депутаты Госдумы с этим не совсем согласны. Вот мнение депутата от «Справедливой России» Валерия Гартунга в 2023 году, когда партией предлагалось снижение НДС для некоторых групп товаров:

«У меня к представителю комитета [Госдумы вопрос]. Вы действительно всерьез это сказали, что Вы не прослеживаете связи между ставкой налога и ценой на товары?...

Мы сегодня присутствуем при рождении новой сенсации. Оказывается, размер НДС не влияет на стоимость товаров и услуг»

Главный вывод – НДС оплачиваем в конечном итоге мы с вами, ведь этот налог сидит во всех товарах и услугах! Хотя изначально организации его платят в бюджет.

Какие виды деятельности стимулирует НДС?

И еще один важный момент – с помощью НДС у нас в России стимулируются определенные виды деятельности. Но это не разработки (т.е. не инновации), не производство и не сельское хозяйство.

Это совсем другие виды деятельности. Например, банковская, а также учреждения общественного питания, которые в соответствии с Налоговым кодексом РФ освобождены от уплаты НДС. Вот смотрите, как это даже прописано в Налоговом кодексе России:

Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения):

Также есть большие налоговые плюсы для тех организаций, которые занимаются добычей и экспортом полезных ископаемых и сырья из России. Для них предусмотрен возврат полной суммы НДС при экспорте, т.е. бюджет недополучает 20% от огромных сумм продажи полезных ископаемых.

По этому поводу возмущались даже депутаты в Госдуме, когда обсуждалась возможность снижения НДС для некоторых социально значимых товаров в 2023 году, и при этом заявлялось, что изменения НДС не сказываются на населении. Вот мнение по этому поводу того же депутата от «Справедливой России» Валерия Гартунга:

«Почему у нас все финансовые услуги не облагаются НДС? Я предлагаю обложить НДС все финансовые услуги. Но на цену товара это не повлияет, на цену услуги, зато мы получим, по скромным подсчетам триллионов шесть-семь в бюджет. Цены же не повысятся?

Если я такое предложение внесу, мне скажут: так подожди, это же сразу на потребителя ляжет. Подождите. Но вот нам сейчас заместитель председателя Комитета по бюджету и налогам говорит, что налоги не влияют на цену. Нормально?

Второе мое предложение. А почему это мы НДС экспортерам сырья возвращаем? На цену это же не влияет? Чего это вдруг мы там по два триллиона им возвращаем, экспортерам сырья? Подчеркиваю, давайте их в бюджете оставим, на цену же не влияет это. Вот вам триллионы рублей.

Слушайте, когда про финансовый сектор, когда про сырьевой сектор идет речь, то, конечно, влияет, да вы что? Как только речь идет о том, что давайте для детей снизим НДС на 5% – не влияет».

После всего этого невольно возникает вопрос – а какие же тогда приоритеты развития для нашей страны сегодня? Точно сказать не могу. Возможно, у вас будут какие-то мысли по этому поводу. Но это явно не пресловутые инновации, не разработки и не рост производства.

А что же делать с НДС?

В этой части есть конкретные предложения:

1. Снизить ставку НДС с 20 на первом этапе до 15, а затем и до 10%.

2. Взимание НДС с банковско-финансового сектора и организаций общепита по полной ставке.

3. Отменить возврат НДС для экспорта природных ископаемых и необработанного сырья.

4. Освободить от НДС на первые 3-5 лет организации, которые вкладывают средства в разработку новой продукции, в расширение производства. Особенно в части наиболее приоритетных отраслей. Например, станкостроения, микроэлектроники, тяжелого машиностроения. Аналогично, должны быть льготы в части НДС для сельского хозяйства.

Безусловно, для реализации указанных мероприятий нужно провести тщательные расчеты, чтобы сбалансировать выпадающие из бюджета доходы и их компенсацию.

Но реализация этих мер поможет даже просто снизить цены для населения на все товары и услуги и повысить экономическую активность в стране за счет роста бизнеса.

Сегодня вы узнали только об НДС. Если вы хотите больше знать о налогах России, то рекомендую почитать еще эти статьи:

Обзор нового закона о налогах в 2025 году

Не 13%, а все 50% - прямые налоги на зарплату в России

Поддержать канал можно ЗДЕСЬ. Вместе делаем большое дело для России!