Ипотека — это один из самых востребованных финансовых продуктов на рынке, однако получить ее становится непросто, если у вас испорчена кредитная история и есть просрочки по платежам. Плохая кредитная история и регулярные задержки в оплате могут существенно усложнить процесс получения ипотечного кредита. Однако, есть пути решения, которые могут помочь справиться с этой ситуацией и повысить шансы на одобрение ипотеки даже в таких условиях.

В этой статье мы рассмотрим, что такое кредитная история, как исправить кредитную историю с просрочками, какие ошибки можно допустить и как избежать проблем при подаче заявки на ипотеку. Также обсудим, какие банки могут предложить ипотеку при плохой кредитной истории и какие факторы могут повлиять на решение о выдаче кредита.

Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Что такое кредитная история и как она влияет на ипотеку?

Кредитная история — это досье заемщика, в котором содержится информация обо всех кредитах, займах и просрочках. Основными элементами кредитной истории являются:

- Своевременность погашения задолженностей.

- Суммы кредитов и займов.

- Обращения в банки за кредитами.

Для банков кредитная история является основным индикатором платежеспособности клиента. Если у заемщика есть ошибки в кредитной истории или регулярные просрочки, банк может отказать в выдаче ипотеки или предложить невыгодные условия.

Влияние просрочек на получение ипотеки

Прежде чем подать заявку на ипотеку, важно понять, что просрочки по кредитам значительно снижают ваши шансы на положительное решение. В зависимости от их количества и длительности, банки могут отказывать в кредите или предоставлять его под высокий процент.

Виды просрочек:

- Краткосрочные (до 30 дней). Могут повлиять на решение банка, но их можно объяснить как технические задержки.

- Среднесрочные (30–60 дней). Считаются более серьезным нарушением и могут привести к отказу в ипотеке.

- Долгосрочные (более 90 дней). Такие просрочки создают значительные трудности при обращении за кредитом, поскольку свидетельствуют о систематических финансовых проблемах заемщика.

Таблица: Влияние просрочек на кредитный рейтинг

Как улучшить кредитную историю с просрочками?

Если у вас плохая кредитная история, не стоит отчаиваться. Есть несколько способов улучшить кредитную историю и увеличить шансы на получение ипотеки.

1. Исправление ошибок в кредитной истории

Первый шаг к улучшению кредитной истории — это проверка на наличие ошибок в кредитном отчете. Ошибки могут возникнуть по разным причинам: технические сбои, неправильно учтенные платежи или даже мошеннические действия. Если вы обнаружили такие ошибки, нужно обратиться в банк или в бюро кредитных историй с запросом на исправление.

2. Погашение просрочек и реструктуризация долгов

Если у вас есть текущие просрочки, важно как можно скорее погасить задолженность. В некоторых случаях банки могут предложить реструктуризацию долга — пересмотр графика платежей с целью облегчения финансовой нагрузки.

3. Оформление небольших кредитов для восстановления кредитной истории

Еще один способ исправить кредитную историю — это получение небольших кредитов и их своевременное погашение. Эти действия помогут постепенно улучшить вашу репутацию в глазах банков.

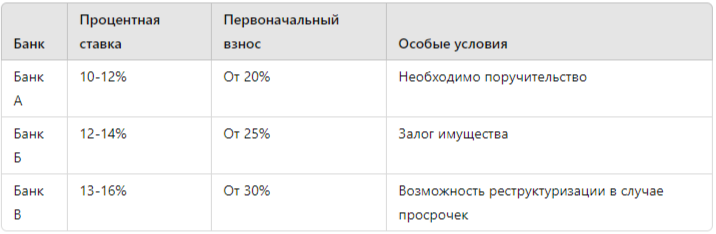

Банки, выдающие ипотеку с плохой кредитной историей

Несмотря на сложности, связанные с просрочками, некоторые банки все же готовы рассмотреть заявки на ипотеку даже от заемщиков с неидеальной кредитной историей. Условия таких предложений, как правило, более жесткие, но это все же возможность получить ипотеку.

Таблица: Банки, предлагающие ипотеку при плохой кредитной истории

Сравнение условий банков

Юридическая помощь при получении ипотеки с плохой кредитной историей

Одним из важнейших этапов в процессе получения ипотеки при наличии плохой кредитной истории является консультация с опытным юристом. Юридическая помощь с кредитной историей может значительно повысить шансы на положительное решение банка. Юрист поможет:

- Правильно оформить документы.

- Оценить возможность оспаривания негативной информации в кредитной истории.

- Предоставить консультации по подготовке заявки в банк.

Как юрист может помочь исправить кредитную историю?

- Анализ кредитной истории. Юрист поможет вам выявить проблемные моменты в кредитной истории и предложит пути их исправления.

- Подготовка документов для оспаривания. Если в вашей кредитной истории есть ошибки, юрист подготовит необходимые документы для их оспаривания.

- Консультации по взаимодействию с банками. Опытный юрист расскажет, как лучше подготовиться к подаче заявки и как повысить ваши шансы на одобрение ипотеки.

Исследования и статистика

Исследования показывают, что в последние годы количество заемщиков с плохой кредитной историей увеличилось. По данным Росстата, в 2023 году около 30% всех кредитных заявок отклоняются из-за низкого кредитного рейтинга. Основными причинами отказов являются:

- Наличие долгов и просрочек.

- Высокая долговая нагрузка.

- Неправильные данные в кредитной истории.

По данным Центрального банка РФ, более 20% всех заемщиков сталкиваются с трудностями при получении ипотеки из-за негативной кредитной истории.

Статистика отклонения заявок на ипотеку по причине плохой кредитной истории

Заключение

Получение ипотеки с плохой кредитной историей и просрочками — сложный, но выполнимый процесс. Для этого важно не только улучшить свою кредитную историю, но и правильно подготовиться к подаче заявки в банк. Исправление ошибок, погашение долгов и получение юридической помощи могут значительно повысить ваши шансы на успех.

Если у вас есть вопросы или вам нужна юридическая помощь с кредитной историей, получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй. Для этого перейдите по ссылке.