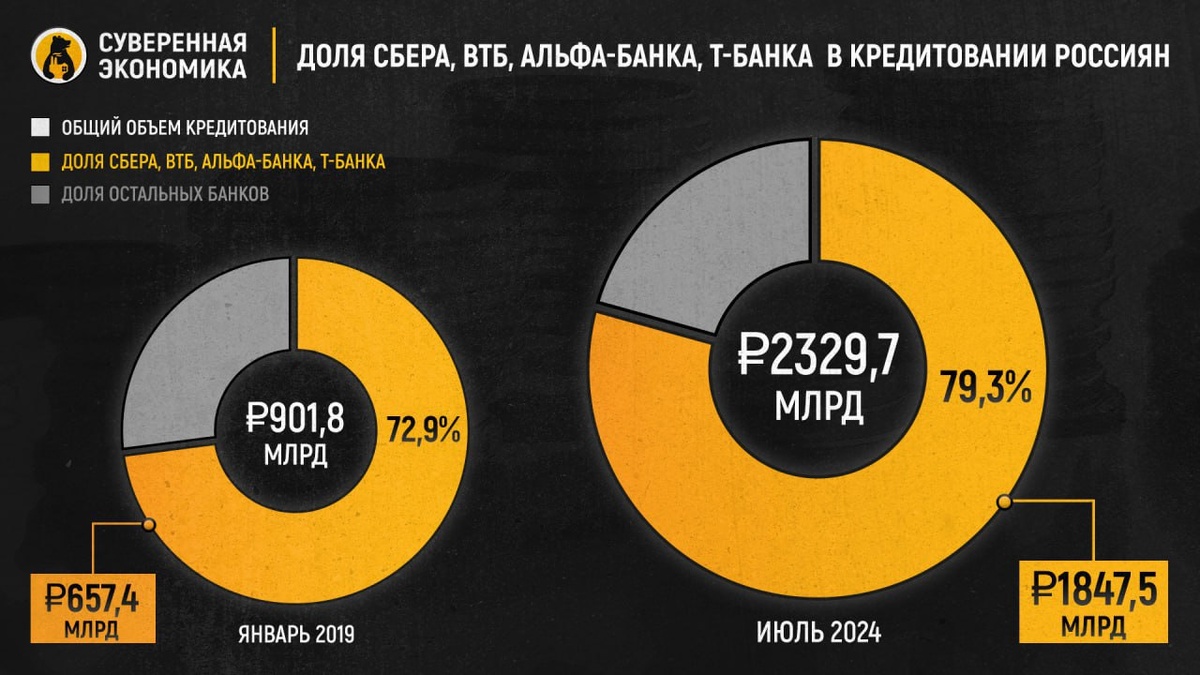

В недрах российских финансов разгорается драма, достойная пера самого Достоевского — или, пожалуй, скорее пера какого-нибудь современного автора, специализирующегося на апокалиптических сюжетах. Сбер, ВТБ, «Альфа» и Т-банк — вот те самые четыре «всадника кредитного апокалипсиса», которые стремятся захватить весь рынок льготной ипотеки. Да так ловко, что за последние годы они увеличили свою долю с 72,9% до пугающих 84,6%.

Можно подумать, что в этом нет ничего страшного — мол, пусть большие банки занимают большие куски рынка, ведь они могут предложить хорошие условия для граждан. Однако за внешним фасадом этих милых «забот о народе» скрывается мрачная правда. Потому что когда крупные банки захватывают ипотечный рынок, это не просто «рост» или «прибыль» — это настоящий экономический захват. Монополия, по сути, как в каком-то экономическом фильме ужасов, только без счастливого конца.

Но давайте немного углубимся в детали, чтобы понять, почему эта ситуация — катастрофа. Ведь когда почти 85% ипотечного рынка контролируют всего четыре крупных игрока, это не просто доминирование, это фактическое удушение конкуренции. Ужасно, что в стране, где декларируется поддержка малого и среднего бизнеса, такие гиганты, как Сбер и его компаньоны по «монопольному клубу», буквально «пылесосят» все льготные программы. Мелким банкам остается только разочарованно вздыхать, как актерам на кастинге, которым уже сказали: «Извините, роль занята».

И вот тут появляется настоящая угроза для российской экономики. Сбер и его «друзья» наращивают кредитные портфели на триллионы рублей, словно древнегреческие титаны, поглощающие всё на своём пути. Кажется, будто это всё делается в интересах народа, который нуждается в доступной ипотеке, чтобы наконец-то въехать в долгожданные квартиры. Но нет, дорогие мои, не так всё просто. Потому что каждая ипотека — это не только счастливые ключи от квартиры, но и долговая петля на шее россиян, которую банки затягивают всё туже.

Монополия в банковской системе — это не просто термин из учебников по экономике. Это реальная угроза для каждого, кто решится брать кредит. Как только крупные игроки захватят весь рынок, они могут диктовать любые условия. Сегодня вы радуетесь низким ставкам по льготной ипотеке, а завтра банки решат, что и 15% годовых — это нормально. Ведь куда вы денетесь, если альтернативы нет? Конкуренция исчезнет, и вместо множества предложений на рынке останется один — от тех, кто уже держит всю систему в своих руках.

Но разве можно забыть о милых маленьких комиссиях, которые внезапно появляются там, где их не ждёшь? Сбер, по слухам, не стесняется вводить скрытые комиссии для застройщиков, а это означает одно: рост цен на жильё. В итоге, простой обыватель, который мечтает о квартире, будет платить больше. Много больше. И всё это в условиях, когда рынок уже перегрет. Льготная ипотека, которая казалась спасительным кругом, на деле превращается в ловушку. Ты попадаешь в неё, не успев оглянуться, а потом вынужден платить всю жизнь за квартиру, которая не стоит тех денег, что за неё просят.

Но что же делает государство? Ведь оно должно защищать своих граждан от таких экономических чудовищ, верно? Увы, и тут нас ждёт разочарование. Власти, вместо того чтобы ограничить аппетиты крупных банков, наоборот, продолжают раздавать им «лимиты» льготной ипотеки. Льготная программа работает на благо тех, у кого и так всё хорошо. В итоге, чем больше денег получает Сбер и компания, тем быстрее они захватывают рынок. Мелкие банки просто не успевают за этим «кредитным поездом», который несется на всех парах, не оглядываясь на последствия.

Представьте себе, что будет, если монополизация продолжится. Через пару лет все ипотечные кредиты в стране будут выдаваться через несколько крупнейших банков. И что тогда? Правильно, они начнут устанавливать такие условия, что ипотека станет недоступной для большинства россиян. То, что начиналось как программа поддержки населения, превратится в механизм угнетения, где жильё останется недосягаемой мечтой для большинства.

А что же в это время делают те самые «гордые и независимые» мелкие банки? Они сидят на обочине рынка, как герои фильма второго плана, которым так и не дали шанса сыграть свою роль. И не потому, что у них нет ресурсов или возможностей, а потому, что их просто оттеснили. Как в старых добрых фильмах про монополистов, крупные игроки скупают всё, что можно, оставляя крохи тем, кто слишком мал, чтобы бороться.

И вот тут мы подходим к главной мысли: что будет дальше с экономикой России, если это безумие не остановить? Концентрация финансовых ресурсов в руках нескольких крупных банков — это не только угроза для финансовой стабильности, но и реальная опасность для всех россиян. Ведь когда исчезнет конкуренция, исчезнет и стимул улучшать условия для клиентов. Россияне останутся один на один с жадными монополистами, которые будут крутить экономику так, как им выгодно.