Всем доброго времени суток.

Вчера решал, что в первую очередь выпустить, про Блондиночку или Татнефть, обе статьи были готовы, решил что про Татнефть сегодня.

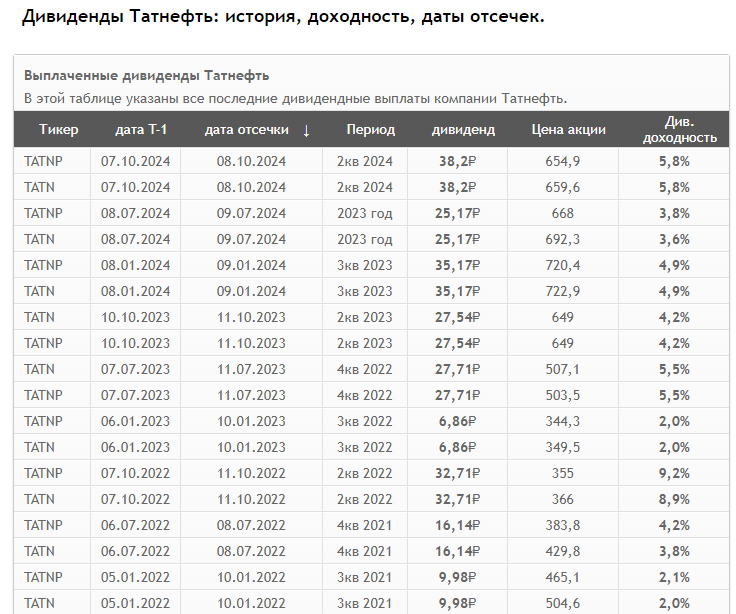

Сколько в 2024 выплатит «Татнефть» своим акционерам?

Да это уже все и так знают, выплата составит — 38 рублей и 20 копеек. Если посчитать ROI (возврат инвестиций) от текущих цен, то мы получим около 5,8%. Конечно, это не очень много, сейчас, как вы знаете, банки дают как минимум в три раза больше. Хотя с другой стороны Татнефть как раз таки и платит дивиденды три раза в год.

Теперь можем ожидать что-нибудь вкусное только в середине зимы, в январе 2025 года,

Но что мы видим по сумме дивидендов, а видим следующую цифру в 14,5% , причем в первую отсечку в январе Татнефть стоила 720 рублей, в июле 668 рублей, и сейчас от цены в 654 рубля, то есть можно сказать, что зимой было дорого!

А сейчас после отсечки можно и за 620 рублей докупить данный актив!

Что говорит дивидендная политика

Дивидендная политика «Татнефти» предполагает направление на дивиденды не менее 50% чистой прибыли по РСБУ или МСФО, в зависимости от того, какой из показателей выше. Чистая прибыль по МСФО по итогам полугодия составила 151,016 млрд рублей, что немного ниже консенсуса аналитиков. Выручка увеличилась на 49,3% год к году, до 931,1 млрд рублей, операционная прибыль — на 25%, до 197 млрд рублей. Чистая прибыль по РСБУ составила 118 млрд рублей, что на 7,5% ниже, чем годом ранее.

А вот суммарные выплаты дивидендов стали больше.

Поэтому можно сказать, что Татнефть стремится повышать дивиденды ежегодно, и так как политика предусматривает выплату по РСБУ или МСФО - в зависимости от того, какой показатель выше, то именно этим, компания ставит получается интересы акционеров выше.

Цена акции

Вот очень интересный график, по которому как раз уже хорошо видно, что цена по сути вернулась к до 2022 году, в район почти 750 рублей, ну да сейчас див. гэп, который уже начал потихоньку отрабатываться. Поэтому я так монетизирую, что даже не смотря на конфликты которые сейчас можно сказать по всему миру, компания продолжает расти.

Второй момент, если помните, я уже говорил, что Татнефть намерена сократить продажу сырой нефти до минимума, и продолжает строить завод по переработки нефти, направляя часть средств именно в строительство завода

Поэтому Если изначально я планировал обойти вроде как мимо нефтяной сектор, но сейчас уже меняю свои планы, просто глядя на то, что происходит в мире и то что делает компания.

Поэтому если честно поглядываю сейчас на свой кэш, который лежит так под скромные 10% годовых, поглядываю на дивиденды в 14,5% или 12,6% после уплаты налога, и сам рост актива.

Поэтому как думаете, что мне нравится больше?

Само собой это нравится мне и это не является инвестиционной рекомендацией.