Стабильный ежемесячный доход — мечта многих. Такую мечту можно реализовать с помощью инвестирования в облигации и такой доход в полной мере можно назвать пассивным.

Хоть облигации и считаются достаточно простым инструментом, подходящим даже для инвесторов-новичков, но все таки знания важны для любого инвестирования — с деньгами «шутить» не стоит. Коротко поговорим об основных аспектах «работы» этих активов.

Облигации(бонды) - ценные бумаги в виде долговых расписок государства, муниципальных образований или отдельных компаний. Облигации, как правило, имеют фиксированный срок погашения (к этой дате инвестору возвращается номинал облигации) и установленный купонный доход (даты выплат и их размер). Эти характеристики обеспечивают получение пассивного заработка. В среднем доходность облигаций находится в диапазоне 6–14%, но по некоторым корпоративным выпускам она может варьировать от3% до20%. В целом инвестировать в облигации менее рискованно, чем в акции. Для совершения операций с облигациями (как со многими другими активами) нужно открыть брокерский счет (для себя я выбрал Т-Инвестиции и СберИнвестиции).

По характеру эмитента облигации делятся на: федеральные (ОФЗ), муниципальные (эмитент какая-либо область РФ или отд. город (Москва, Питер и пр.) и корпоративные.

По типу получения дохода облигации делятся на процентные (эмитент выплачивает периодический процент (купон) в течение срока обращения облигации) и дисконтные (выплата купона не предусмотрена, но изначально размещаются ниже номинальной стоимости — разница в цене покупки и продажи и есть прибыль инвестора). Однако, и при покупке процентных облигаций можно получить небольшой доход за счет разницы цен.

Плюсы инвестиций в облигации: регулярная выплата купонов, разнообразие видов облигаций (по сроку, процентной ставке, рейтингам эмитента), налоговые льготы (при инвестициях через ИИС), ликвидность (продать облигации можно в любой момент).

Минусы инвестиций в облигации: относительно не высокая доходность, риск дефолта, риск не ликвидности, инфляционный риск, рыночный риск, кредитный риск.

Избежать рисков или минимизировать их можно следующими способами: выбирать облигации надежных эмитентов с высоким кредитным рейтингом, включать в инвестпортфель облигации с плавающим купоном (зависящим от уровня инфляции), реинвестировать полученные купоны выгодно при повышении ключевой ставки.

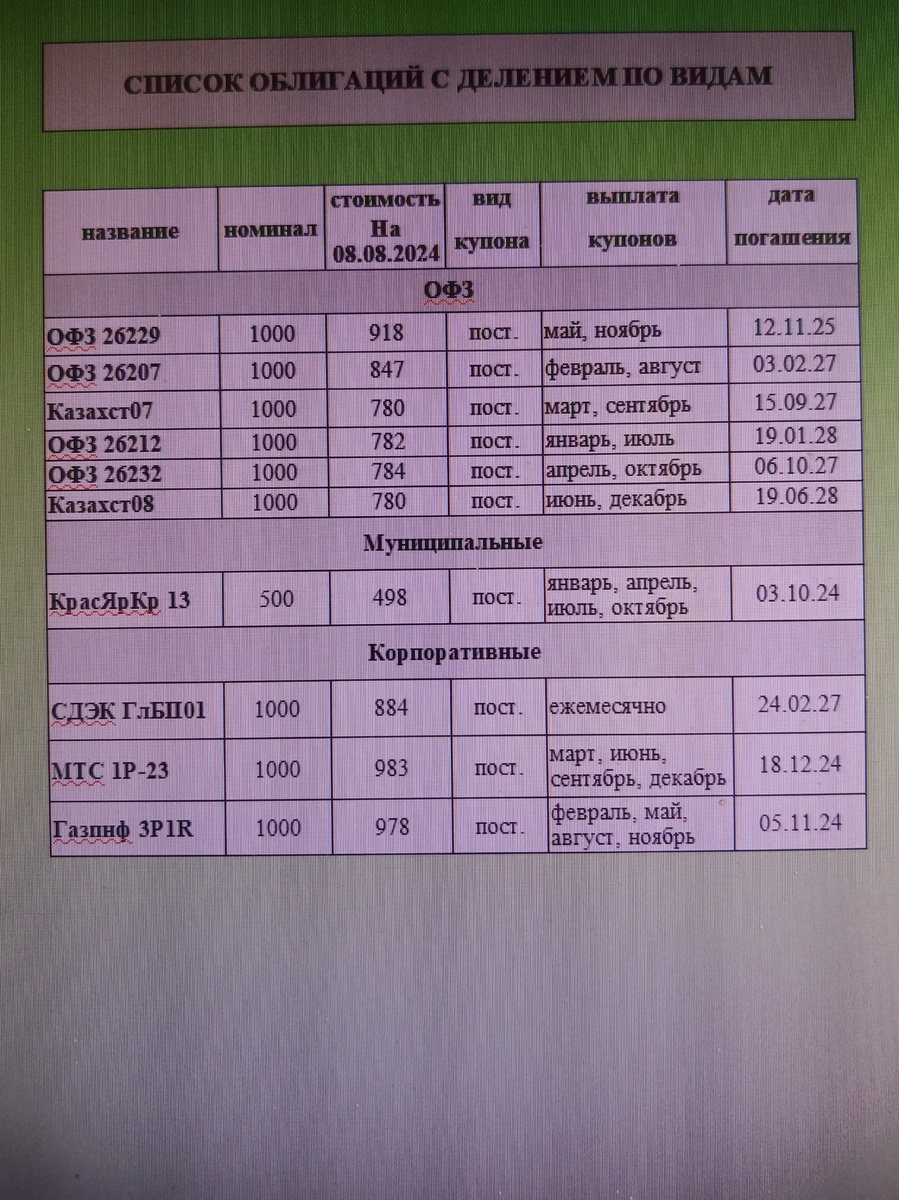

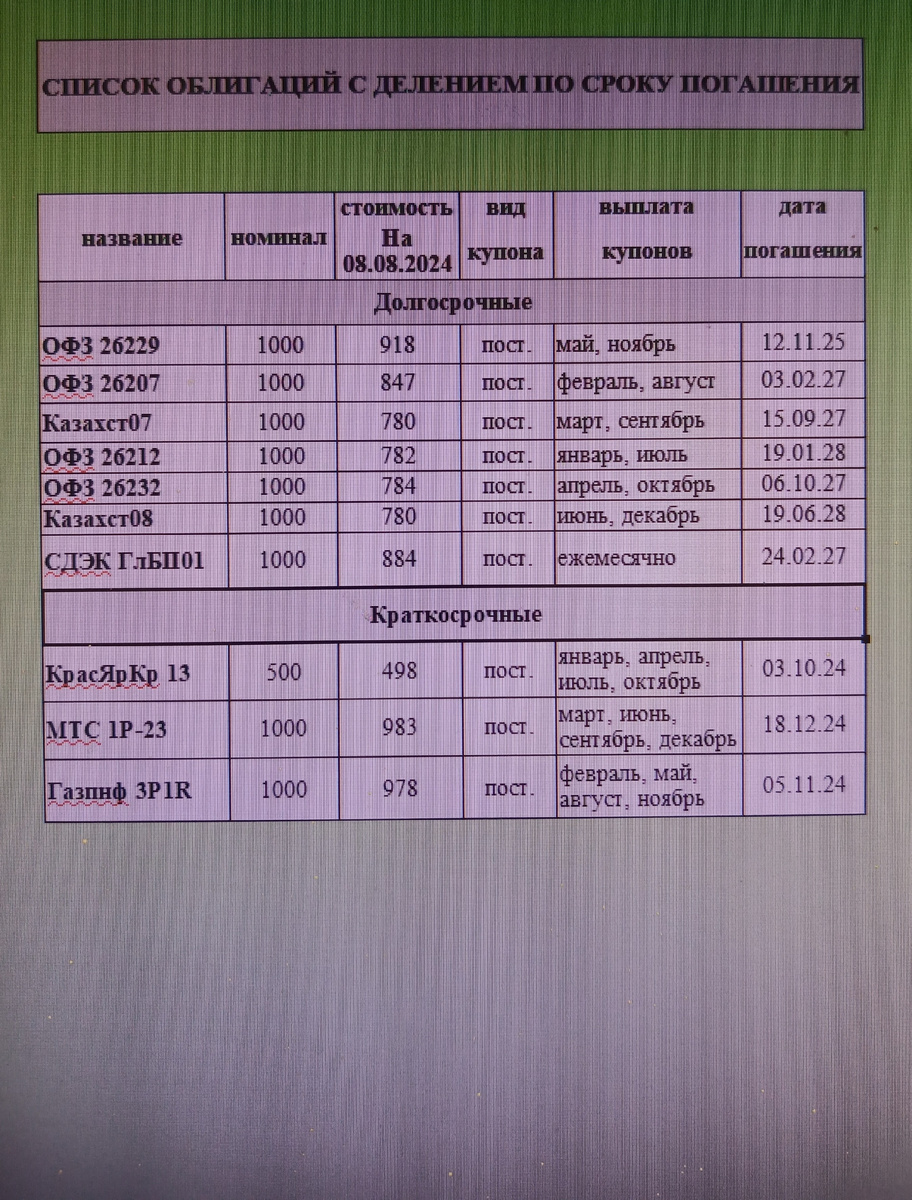

Пример облигационного портфеля.

Приведу пример своего инвестпортфеля в той части, которая относится к облигациям. Моя основная стратегия: «Вечный портфель 25-25-25-25».

Состав облигационного инвестпортфеля: ОФЗ 26229, ОФЗ 26207, ОФЗ 26212, ОФЗ 26232, Казахст07, Казахст08, КрасЯрКр 13, МТС 1Р-23, Газпнф 3Р1R, СДЭК ГлБП01.

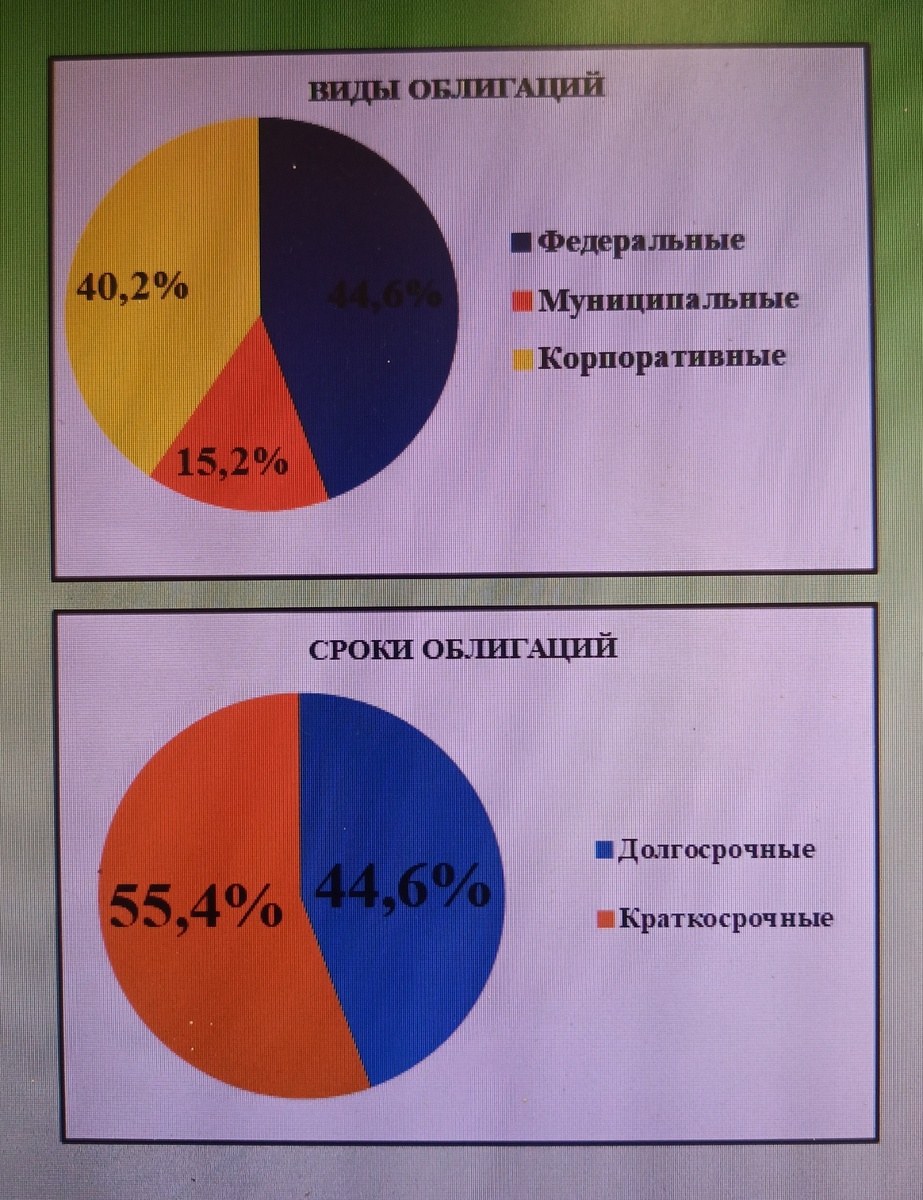

Диверсификация портфеля осуществлена по видам облигаций (ОФЗ, муниципальные и корпоративные), срокам погашения (краткосрочные и долгосрочные), выплатам купонов (1 раз в 6 мес., 1 раз в 3 мес. и ежемесячные). Все эмитенты были расценены как благонадежные. Однако, мой портфель получился несколько не защищенным от инфляционного риска по причине отсутствия в нем облигаций с плавающим купоном. Этот недостаток облигаций с плавающим купоном планировал компенсировать и дополнительно диверсифицировать инвестициями в фонды (ETF), основанных на облигациях с таким купоном (в СберИнвестициях такие фонды есть). Также я постарался отобрать с одной стороны облигации надежных эмитентов, а с другой стороны облигации с рыночной ценой ниже номинала. Свой портфель я формировал в период с мая 2023 года по февраль 2024 года. Облигации по срокам погашения распределены исходя из этого. В портфель включены облигации дружественного Казахстана, но в связи с изменениями работы брокеров по ИИС от таких эмитентов планирую постепенно отказываться по причине того, что на ИИС теперь нельзя торговать иностранными ценными бумагами. Получение налогового вычета с ИИС — это один из способов повысить эффективность инвестиций.

Основной целью создания инвестпортфеля из облигаций является получение стабильного (пассивного) дохода при любой экономической ситуации. Существует несколько стратегий, подходящих для инвестирования в облигации: стратегия "Лестница", стратегия "Штанга", стратегия "Пуля", стратегия "Колесо". Для своих инвестиций в облигации посчитал стратегию «Колесо» наиболее целесообразной - это вполне понятная, реально реализуемая стратегия, которая дает возможность очень эффективно использовать принцип сложного процента. При покупке облигаций кроме прочих важных характеристик я учитывал месяца выплат купонов и распределил инвестпорфель так, чтобы доход приходил максимально регулярно. Чем чаще приходят купоны, тем быстрее их можно реинвестировать. Хорошо, что на бирже сейчас имеется очень большое количество надежных облигаций, доступных даже не квалифицированным инвесторам — есть из чего выбрать по различным параметрам (в т.ч. и по датам выплат купонов). Ниже на моем фото представлен график получения купонов по месяцам в соответствии с выше озвученным составом портфеля. Прошу обратить внимание не на суммы дохода (они указаны в абс. величинах), а больше на частоту. Такое распределение облигаций еще и стратегии «Штанга» соответствует: в портфеле есть и краткосрочные, и долгосрочные облигации.

В заключении.

Понять «работу» облигаций может каждый — достаточно желания и немного усилий. При грамотном подходе с помощью облигаций каждый может создать себе источник пассивного дохода и (или) дополнительно диверсифицировать уже существующий. Дерзайте!

Подписывайтесь и не пропустите следующие публикации.

Эта и другие статьи подробнее на Telegram-канале, LiveJournal.

#купоны

#облигации

#пассивныйдоход

#инвестициивоблигации