Хотите, чтобы ваши финансы работали на вас, а не просто лежали без дела? Тогда накопительный счёт — это то, что вам нужно! Представьте, что ваш кошелек сам по себе может приносить вам дополнительный доход — как здорово, правда?

Что такое накопительный счет?

Это специальный банковский счет, на котором ваши деньги не просто хранятся, а приносят вам стабильный доход. Проще говоря, вы «даете» банку в долг свои деньги, а он за это платит вам проценты — как за аренду. Чем больше вы положите на счет, тем больше будете получать «арендной платы»! Это как «умная копилка», которая сама приносит вам деньги.

Это отличный инструмент, который в спокойные времена даст вам защитится от инфляции, а в неспокойные как сейчас — позволит заработать.

Как происходит заработок?

Банки используют ваши деньги для кредитования других клиентов, а вам за это платят процент. Ставка — это «арендная плата» за ваши деньги, которую банк готов платить. Чем выше ставка, тем больше вы будете получать.

Сколько можно заработать с накопительным счетом?

Давайте посмотрим, сколько денег можно получить от накопительного счета в крупных банках. Будем также считать вашу доходность при следующих условиях:

- берем адекватную процентную ставку, которую предлагает банк (тратим деньги по карте этого банка);

- откладываем по 5 тысяч рублей в месяц (2.5 тысячи в середине и конце месяца).

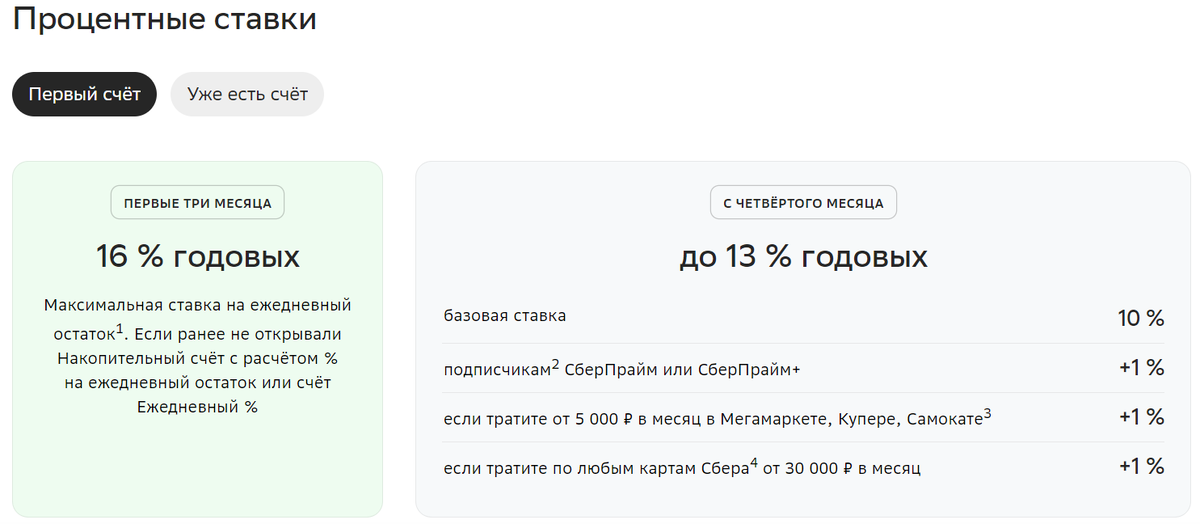

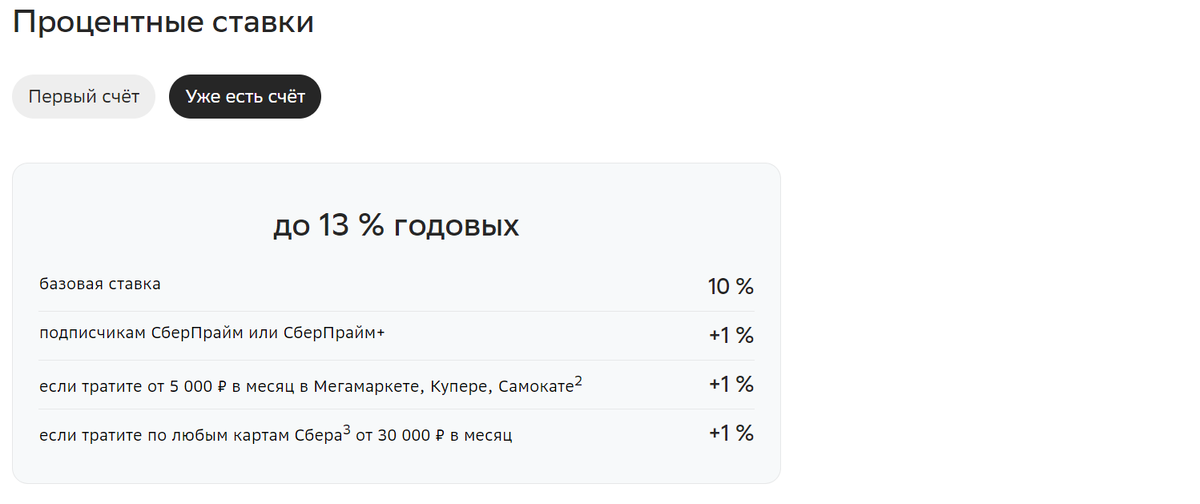

Сбербанк

«Зеленый» банк предлагает до 16% годовых новым пользователям на первые три месяца, а затем 13% при соблюдении условий. Обратите внимание, что процент начисляется на минимальный ЕЖЕДНЕВНЫЙ остаток. То есть можно вносить и снимать деньги в течение месяца: если долгое время лежала большая сумма, то это учтется.

Сколько заработаем при таких условиях, если открыть накопительный счет с суммой 2 500 рублей и откладывать такую же сумму каждые полмесяца в течение года?

Получаем, что через год ваших небольших «откладываний», вы получите дополнительную сумму, практически равную сумме отложенных денег в месяц — 4 356 рублей. Всего на накопительном счету через год будет 66 856 рублей.

Если вы можете позволить себе откладывать больше, к примеру, 10 000 рублей в месяц (по 5 000 рублей каждые полмесяца), то через год сумма на накопительном счете будет 133 712 рублей, включая проценты — 8 712 рублей.

Эффективная ставка — 14,69%.

Альфа-Банк

«Красный» банк предлагает до 20% годовых на первый накопительный счет на два месяца, затем при тратах от 20 тысяч рублей в месяц ставка 11%. Это счет с начислением процента на ЕЖЕМЕСЯЧНЫЙ минимальный остаток. То есть процент идет на минимальную сумму вашего счета в расчетном месяце.

Есть счет и с процентом на ЕЖЕДНЕВНЫЙ остаток. Здесь ставка при тратах от 20 тысяч в месяц 12%.

Сколько заработаем при таких условиях, если открыть накопительный счет с суммой 2 500 рублей и откладывать такую же сумму каждые полмесяца в течение года?

Через год получим дополнительно 3 688 рублей при открытии счета на ежемесячный минимальный остаток и 4 279 рублей при открытии счета на ежедневный.

Если откладываем 10 000 рублей в месяц (по 5 000 рублей каждые полмесяца), то через год проценты составят 7 376 рублей и 8 558 рублей по счетам соответственно.

Эффективные ставки отображены на скриншотах.

ВТБ

«Синий» банк имеет следующие условия: приветственная надбавка 20% годовых на первый накопительный счет на два месяца, затем при тратах от 10 тысяч рублей в месяц ставка 15/13%. Это счет с начислением процента на ЕЖЕМЕСЯЧНЫЙ минимальный остаток.

Есть счет и с процентом на ЕЖЕДНЕВНЫЙ остаток. Приветственная надбавка 19% на первые два месяца, а затем при тратах от 10 тысяч рублей — 14/12%.

Сколько заработаем при таких условиях, если открыть накопительный счет с суммой 2 500 рублей и откладывать такую же сумму каждые полмесяца в течение года?

Разница между двумя счетами очень маленькая: получаем около 4 350 рублей при открытии счета как на минимальный остаток, так и на ежедневный.

Если откладываем 10 000 рублей в месяц (по 5 000 рублей каждые полмесяца), то через год проценты составят 8 683 рубля и 8 706 рублей по счетам соответственно.

Эффективные ставки отображены на скриншотах.

Давайте проведем небольшой опрос:

Делитесь своим опытом в комментариях!

Важно помнить:

- Чем больше вы откладываете, тем больше вы получаете.

- Чем выше ставка, тем больше вы получаете.

- Накопительный счет — это отличный способ приумножить свои деньги и сделать шаг навстречу финансовой стабильности.

Начните уже сегодня! И запомните: даже маленькие шаги, как регулярные отчисления на накопительный счет, могут привести к большим результатам!