Один из пунктов при регистрации бизнеса для всех будущих предпринимателей — выбор системы налогообложения. Какой она будет — вопрос важный, ведь именно от неё зависит, сколько налогов вы будете платить и какие отчёты сдавать.

Индивидуальные предприниматели часто выбирают упрощённую систему налогообложения. Она же — УСН или «упрощёнка». Меньше налогов, проще отчётность и широкая возможность применения. Подробнее о том, что ждёт предпринимателя при выборе этой системы налогообложения, рассказали в статье.

Бухгалтерский и налоговый учёт для ИП

Для начала ответим на один из самых популярных вопросов, который мы слышим почти каждый день: «Должен ли ИП вести бухгалтерский учёт?».

Индивидуальные предприниматели могут не вести бухгалтерский учёт. При этом они обязаны вести налоговый учёт для правильного расчёта налоговой базы и сумм к уплате в конце отчётного периода.

Подробнее про бухгалтерский и налоговый учёты, а также их отличия, мы писали здесь.

Налоговый учёт для ИП на УСН

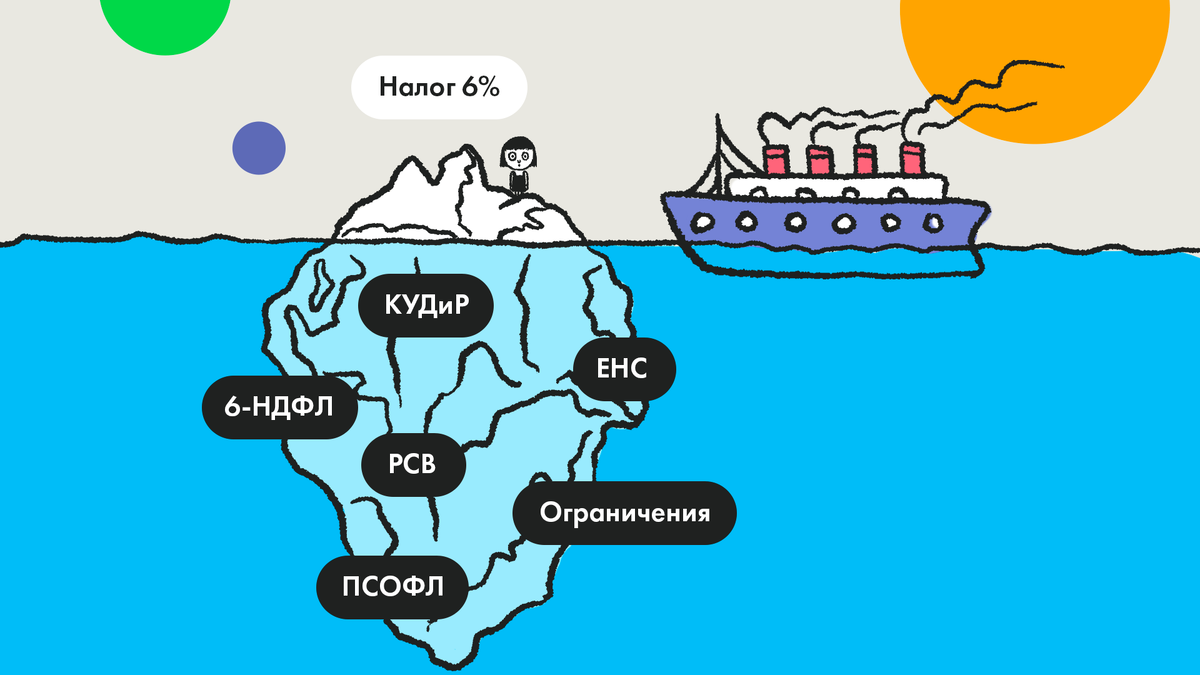

Для применения упрощённой системы налогообложения есть несколько ограничений:

- работников в штате не должно быть больше 100 человек (c 2025 года — не больше 130)

- размер годового дохода не должен превышать 150 000 000 ₽

На УСН есть два варианта налоговых ставок:

- УСН «Доходы» — 6%: для тех, кто хочет считать свои налоги только с доходов.

- УСН «Доходы минус расходы» — 15%: для тех, кто будет платить налог с доходов, уменьшенных на расходы.

При этом в некоторых регионах ставка по УСН «Доходы» может быть снижена до 1%, а для УСН «Доходы минус расходы» она может варьироваться от 5 до 15%.

Важно:

Если в 2024 году оборот компании превысит 199 350 000 ₽, то налог будет рассчитываться по по повышенным ставкам:

– 8% для УСН «Доходы»

– 20% для УСН «Доходы минус расходы»

А с 2025 года повышенные ставки отменят. В вместо них введут НДС. Этот коснётся тех, у кого годовой оборот больше 60 000 000 ₽.

👉🏻 Об изменениях в НДС в 2025 году

Если в 2024 году доход превысит 265 800 000 ₽, а в 2025 году — 450 000 000 ₽, то ИП потеряет право работать на УСН, и налоговая переведёт его на общую систему налогообложения (ОСНО). Это один из самых сложных налоговых режимов. Чаще всего руководители таких предприятий привлекают аутсорсинг или штатного бухгалтера для ведения учёта.

Пример для УСН 6%:

ИП Иванов получил от клиентов 100 ₽. Так как его налог считается только от доходов, то он заплатит 100 ₽ х 6% = 6 ₽.

При этом абсолютно неважно, сколько средств он потратил на аренду помещения, зарплату сотрудникам, закуп товаров — расходы никак не влияют на расчёт налога. Единственный способ снизить налоговую нагрузку — уменьшить её на сумму уплаченных страховых взносов.

Пример для УСН 15%:

ИП Петров продал товаров на 100 ₽, но при этом на закупку потратил 40 ₽. Его налог считается с доходов, уменьшенных на расходы, а значит он заплатит (100 ₽ – 40 ₽) х 15% = 9 ₽.

Важно:

– Не все расходы можно учесть для снижения налоговой нагрузки. Полный перечень «разрешённых» расходов указан здесь.

– Все расходы обязательно должны быть подтверждены документами: актами, накладными, УПД. Нет документов — нет расходов.

Какие налоги платить ИП в 2024 году

Помимо подачи декларации по УСН и оплате налога, ИП на этой системе налогообложения должны оплачивать:

- НДФЛ и страховые взносы за сотрудников

- имущественный, транспортный и водный налоги (если есть такие активы)

Для налогоплательщиков, выбравших УСН «Доходы минус расходы» дополнительно действует правило минимального налога: если за год налог оказался меньше 1% от доходов, то предприниматель платит 1% от фактически полученных доходов.

Также все предприниматели обязаны уплачивать за себя страховые взносы:

→ В 2024 году сумма составит 49 500 ₽ (в новых регионах размер взносов снижен до 25 200 ₽).

→ Дополнительно, если доход превысит 300 000 ₽, то уплачивается 1% от суммы превышения.

Важно:

Уплата страховых взносов является обязательной и не зависит от того, ведёт ИП деятельность или нет. Даже при нулевых оборотах при неуплате взносов налоговая начнёт начислять пени.

Как ИП платить налоги в 2024 году

Что каждый квартал должен делать ИП на УСН:

- Рассчитать сумму налога:

— умножить полученный доход на 6% (для УСН «Доходы»)

— умножить разницу между доходами и расходами на 15% (для УСН «Доходы минус расходы»)

- Не забыть уменьшить на сумму страховых взносов (для УСН «Доходы»)

- Подать уведомление об исчисленных авансовых платежах

- Уплатить авансовые платежи

Сроки подачи уведомления о списании авансов по УСН:

- за I квартал — до 25 апреля

- за полугодие — до 25 июля

- за 9 месяцев — до 25 октября

Сроки уплаты авансов в 2024 году:

- за I квартал — не позднее 29 апреля (перенос с 28 апреля — воскресенье)

- за полугодие — не позднее 29 июля (перенос с 28 июля — воскресенье)

- за 9 месяцев — не позднее 28 октября

- за год нужно будет отчитываться уже в 2025 году

Оплатить налоги и взносы нужно единым налоговым платежом (ЕНП) на единый налоговый счёт (ЕНС). Пополнить счёт можно различными способами через личный кабинет налогоплательщика. Но самый популярный — оплатить с расчётного счёта ИП в банке на единые реквизиты.

👉🏻 Узнать больше про Единый налоговый платёж

Налоги и взносы за сотрудников

Если ИП является работодателем, нужно:

- Ежемесячно удерживать НДФЛ со всех доходов сотрудников (не только с зарплаты, но и отпускных, премий) не позднее следующего рабочего дня после выплаты сотруднику.

- Платить НДФЛ в виде фиксированных авансовых платежей, если сотрудники — иностранцы, работающие по патенту.

- Ежемесячно уплачивать страховые взносы за сотрудников в размере 30% от их вознаграждения.

- По итогам каждого квартала и года отправлять в налоговую расчёт 6-НДФЛ и справку о доходах 2-НДФЛ, которая уже включена в 6-НДФЛ.