Здравствуйте, читатели и подписчики этого канала! Современные отечественные антисоветчики очень любят потешаться над тем, что в СССР люди стояли в очередях за бесплатными квартирами. Однако, если сравнить эти советские очереди с нынешней ипотекой, то становится как-то не до смеху.

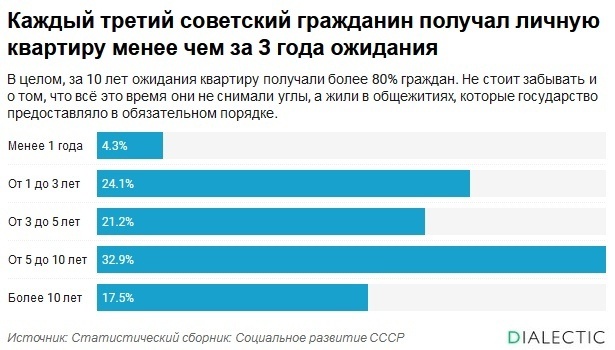

Если в Советском Союзе люди в массе своей ждали квартиру от 3 до 10 лет, то теперь абсолютной нормой стал факт, что наши сограждане берут ипотеку на 20, 30 лет и даже более длительные сроки. Всё чаще россияне и вовсе тянут эту долговую лямку до гробовой доски. И это не пустые слова.

По данным Центробанка, которые приводит ТАСС, каждый второй ипотечник в России будет платить ипотеку до глубокой пенсии. За год таких людей стало больше на 14%. Учитывая, что до пенсии доживают далеко не все, то этот факт становится лишь только ещё печальнее. Таким образом, долговая кабала становится уже уделом не конкретного человека, а нескольких поколений его семьи.

Не стоит ли в таком случае признать, что комфортный уровень жизни при наличии ипотеки доступен только богачам, которые скупают квартиры не для того, чтобы в них жить, а для извлечения ренты? Собственно, именно об этом и было публично заявлено депутатом Михаилом Делягиным в эфире радиостанции «Говорит Москва».

Зампред комитета Госдумы по экономической политике привел данные о том, что для того, чтобы в Москве люди могли платить ипотеку, их семейный доход должен быть больше 200 тысяч рублей в месяц. При наличии детей эта сумма становится значительно больше. Понятно, что в Москве самое дорогое жилье, но аналогичная ситуация сложилась в других городах страны, особенно в крупных мегаполисах.

Стоит отметить, что Делягин не был первым, кто отмечал недоступность ипотечных кредитов для простых людей. Еще в 2022 году первый замминистра труда и социальной защиты Ольга Баталина говорила о том, что только по самым оптимистичным оценкам властей 40% россиян не могут позволить себе никакую ипотеку. Очевидно, что эта цифра сильно занижена. К тому же, учитывая падение покупательной способности россиян из-за роста ключевой ставки, вряд ли ипотека стала доступнее.

На этом фоне как-то совсем комично смотрятся возмущения и требования сделать ипотеку доступной для нуждающихся россиян со стороны главного начальника. Причина этой комичности заключается в том, что ипотека, как и любой другой кредит, это в первую очередь инструмент по обогащению финансового капитала, а не помощи нуждающимся.

Другими словами, Путин вместо того, чтобы надавить на крупнейших спекулянтов на рынке недвижимости и финансов, поручил разбираться со всем этим «эффективным менеджерам» из финансового блока. Согласитесь, что подобные меры являются, мягко говоря, крайне сомнительными, если мы говорим про доступность жилья.

К слову, в СССР это прекрасно понимали, и тогда советские политэкономы не скрывали сущность ипотеки. Советский энциклопедический словарь давал определение ипотеки как орудие эксплуатации и разорения простых тружеников. Не скрывалась и сущность ипотечных банков, которые обращают в свою собственность имущество должников, становясь крупнейшими частными собственниками.

Под эти советские определения подходит не только Россия, но и любая другая капиталистическая страна. Например, в США есть целая армия из людей, которые были разорены местными банкирами и оказались на улице. Собственно, мировой финансовый кризис 2008 года начался как раз с ипотечного кризиса в Америке.

Таким образом, мы можем с вами наблюдать наглядное различие между социалистической и капиталистической системой. Если в первой жильё является неотъемлемым правом человека и для его получения нужно просто честно работать, то при капитализме жилье из права уже давно превратилось в многомиллиардный бизнес, а чтобы его заполучить, большинству приходится залазить в огромные долги, которые достанутся их детям.

А что думаете об этом Вы? Пишите свое мнение в комментариях, а также подписывайтесь на канал и ставьте лайки!!!