Кредитная история – важнейший инструмент оценки финансовой благонадежности. Она используется банками для принятия решений о выдаче кредитов. Однако проблемы с кредитной историей могут стать серьезным препятствием на пути к получению кредита. В этой статье мы рассмотрим, как исправить кредитную историю после отказов, что нужно делать для её улучшения, и какие шаги можно предпринять для минимизации рисков в будущем.

Что такое кредитная история?

Кредитная история — это сводка всех ваших финансовых операций, связанных с займами. Она включает в себя информацию о:

- оформленных кредитах (суммы, сроки);

- задержках по платежам;

- закрытых и действующих кредитах;

- обращениям в бюро кредитных историй (БКИ).

Кредитная история формируется на основании данных, которые передают банки и другие финансовые организации в БКИ. Плохая кредитная история может возникнуть из-за просрочек, неплатежей или других финансовых трудностей, что ведет к отказам в последующих заявках на кредиты.

Почему банки отказывают в кредите?

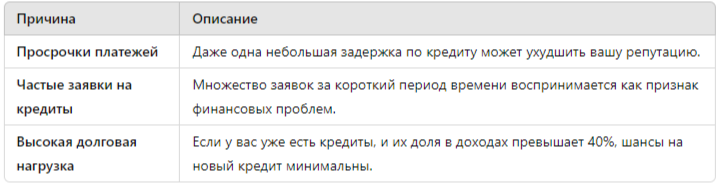

Причины отказа могут быть различными, но основной фактор — это негативная кредитная история. Банк может отказать в кредите по следующим причинам:

Как исправить кредитную историю после отказов?

1. Проанализируйте кредитную историю

Первый шаг в исправлении кредитной истории — это её тщательный анализ. Для этого необходимо запросить отчет из одного или нескольких бюро кредитных историй. В отчете будут указаны все действующие и погашенные кредиты, информация о просрочках и прочие данные, которые могут влиять на решение банков.

Пример бюро, где можно получить кредитную историю:

2. Исправление ошибок в кредитной истории

Иногда отказы по кредитам связаны с ошибками в кредитной истории. Например, может быть зафиксирована задолженность, которую вы уже погасили, или ошибки в личных данных. Если вы обнаружили ошибку, необходимо подать запрос в банк или бюро для её устранения. Это позволит скорректировать данные и повысить шансы на получение кредита.

3. Погашение долгов и реструктуризация

Если у вас есть непогашенные кредиты или просрочки, необходимо как можно скорее закрыть их. В случае если ситуация финансово сложная, можно обратиться к банку с просьбой о реструктуризации долга — это позволит снизить ежемесячные платежи и избежать новых просрочек.

4. Пользуйтесь микрозаймами для улучшения кредитной истории

Микрозаймы могут стать эффективным инструментом для улучшения кредитной истории. Главное условие — своевременное погашение займа. Маленькие займы, возвращенные вовремя, создают позитивную динамику и показывают вашу способность управлять финансами.

Пример использования микрозаймов

5. Получите кредитную карту с маленьким лимитом

Кредитная карта с небольшим лимитом также может быть полезна для исправления кредитной истории. Главное правило — использовать карту рационально, не превышать лимит и своевременно вносить платежи.

6. Юридическая помощь для исправления кредитной истории

Если у вас возникли серьезные проблемы с кредитной историей, и вы не можете исправить её самостоятельно, можно обратиться за юридической помощью. Юрист проведет анализ вашей ситуации, поможет устранить ошибки и даст рекомендации по улучшению кредитной истории.

Фаиль Габбасов — опытный юрист, который с 2015 года занимается решением проблем с кредитными историями и взаимодействием с банками и бюро кредитных историй (БКИ).

Как улучшить кредитную историю после отказов?

1. Составление финансового плана

Важнейший шаг для улучшения кредитной истории — это составление четкого финансового плана. Это позволит не допускать просрочек, контролировать расходы и своевременно гасить все финансовые обязательства.

Пример плана:

2. Оптимизация долговой нагрузки

Часто банки отказывают в кредите, если у заемщика высокая долговая нагрузка. Для её уменьшения можно рефинансировать кредиты — объединить несколько займов в один с более выгодными условиями.

3. Регулярный мониторинг кредитной истории

Регулярный мониторинг поможет своевременно обнаружить ошибки или ухудшение кредитной истории. Таким образом, вы сможете быстро реагировать на изменения и поддерживать свою финансовую репутацию в порядке.

Ошибки, которые негативно влияют на кредитную историю

1. Игнорирование просрочек

Каждая просрочка фиксируется в кредитной истории и влияет на вашу репутацию. Даже небольшие задержки по платежам могут стать причиной отказа в кредите.

2. Частая подача заявок на кредит

Частая подача заявок на кредит в различные банки воспринимается как сигнал о том, что вы находитесь в затруднительном финансовом положении. Это снижает ваши шансы на получение кредита.

3. Большое количество открытых кредитов

Если у вас уже много открытых кредитов, банк может отказать в новом, посчитав, что ваша долговая нагрузка слишком велика.

Статистика отказов по кредитам в России

По данным Центрального Банка РФ, процент отказов по кредитам в 2023 году составил около 20%. Основными причинами отказов стали:

- Плохая кредитная история – 35% отказов;

- Высокая долговая нагрузка – 25%;

- Недостаток доходов – 15%.

Эти данные показывают, что кредитная история играет ключевую роль при принятии банком решения.

Заключение

Исправление кредитной истории после отказов — это трудоемкий, но вполне выполнимый процесс. Важно тщательно анализировать свою кредитную историю, устранять ошибки и следить за финансовой дисциплиной. Правильный подход позволит улучшить репутацию в глазах банков и снова получить доступ к кредитным продуктам.

Бесплатная консультация

Если вам нужна юридическая помощь в исправлении кредитной истории, устранении ошибок или решении проблем с банками и бюро кредитных историй, вы можете получить бесплатную консультацию у Фаиля Габбасова, опытного юриста, который работает в этой сфере с 2015 года. Для этого перейдите по ссылке.