Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года

Кредитная история играет ключевую роль в жизни каждого, кто хоть раз обращался за кредитом. Она является важным показателем платежеспособности и доверия со стороны банков и других финансовых организаций. Но что делать, если на ней висят долги, и взять новый кредит становится проблематично? В этой статье я расскажу, как можно улучшить кредитную историю даже при наличии долгов, и какие шаги помогут вернуть финансовую репутацию.

Что такое кредитная история и почему она важна?

Кредитная история — это информация о всех ваших кредитных операциях, займах и их погашениях, которая хранится в бюро кредитных историй (БКИ). Если вы своевременно погашаете свои обязательства перед банками, кредитная история будет положительной. Но если имеются просрочки или непогашенные долги, то она, соответственно, ухудшается.

Важность кредитной истории:

- Доступ к кредитам. Хорошая кредитная история позволяет получить кредит на выгодных условиях.

- Низкие проценты. Чем лучше история, тем ниже ставки, которые предлагают банки.

- Удобные условия кредита. Надежным заемщикам предоставляют более гибкие и комфортные условия, такие как увеличение лимита по кредитной карте или отсрочка платежей.

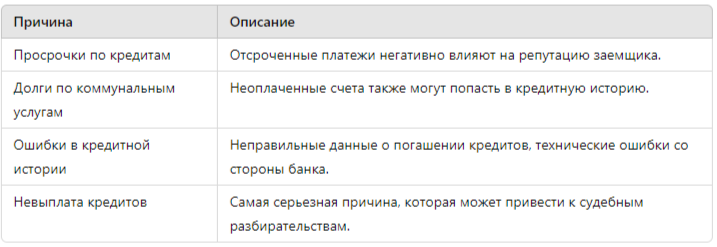

Почему кредитная история портится?

Причины ухудшения кредитной истории могут быть различными:

Ошибки в кредитной истории

Иногда ухудшение кредитной истории происходит из-за ошибок, допущенных банками или БКИ. Например, банк может неверно зафиксировать факт погашения кредита, либо неправильно указать сумму задолженности. В таких случаях заемщик может оспорить свою кредитную историю и потребовать исправления данных.

Как исправить кредитную историю?

Если ваша кредитная история ухудшилась из-за долгов, существует несколько методов исправления:

1. Погашение долгов

Первый и самый важный шаг — это погашение всех текущих долгов. Банки и кредитные организации чаще всего готовы сотрудничать и предлагать реструктуризацию долга, если видят, что заемщик намерен выплатить свои обязательства. Реструктуризация долга — это пересмотр условий выплаты кредита, таких как уменьшение ежемесячных платежей или продление срока выплаты.

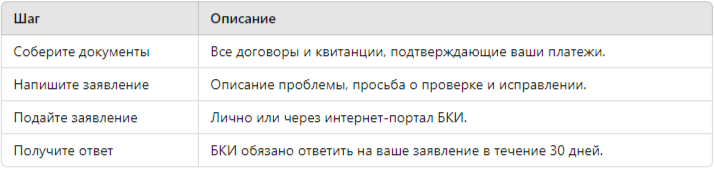

2. Оспаривание ошибок в кредитной истории

Если вы уверены, что ваша кредитная история испорчена ошибочно, следует обратиться в БКИ с заявлением об исправлении. Вы также можете обратиться за юридической помощью по кредитной истории, чтобы подготовить корректный запрос и повысить шансы на успех.

Пример обращения в БКИ:

Как улучшить кредитную историю с долгами?

1. Закрытие старых просроченных счетов

Если в вашей истории есть старые просроченные кредиты, стоит как можно скорее закрыть их. Даже погашенные долги могут оставаться в вашей истории до 10 лет, но они будут восприниматься гораздо лучше, чем активные просрочки.

2. Оформление кредитов на небольшие суммы и их своевременная выплата

После погашения долгов можно взять небольшие кредиты или оформить кредитную карту с лимитом. Основное условие — строго соблюдать сроки выплат, что со временем улучшит вашу кредитную репутацию.

3. Использование специальных программ по улучшению кредитной истории

Некоторые банки и микрофинансовые организации предлагают программы для улучшения кредитной истории. Такие программы предусматривают выдачу небольших займов, которые необходимо своевременно выплачивать. Это позволяет "перекрыть" плохую кредитную историю и создать положительный кредитный опыт.

4. Юридическая помощь с кредитной историей

Если самостоятельные попытки исправить ситуацию не принесли результата, стоит обратиться к юристам, специализирующимся на кредитных историях. Они помогут:

- Оспорить неверные данные в бюро кредитных историй;

- Договориться с банками о реструктуризации долга;

- Консультировать по вопросам банкротства физических лиц.

Статистика: влияние плохой кредитной истории на получение кредитов

По данным исследований, более 60% россиян сталкивались с проблемами получения кредитов из-за плохой кредитной истории. В то же время, 25% заемщиков не смогли получить кредит по причине наличия активных просрочек.

Статистика отказов по кредитам в зависимости от кредитной истории:

Как видно из данных, наличие долгов существенно снижает шансы на получение новых кредитов. Однако даже с плохой историей возможны варианты улучшения ситуации.

Как избежать ошибок в будущем?

1. Контроль за финансами

Для того чтобы в будущем избежать проблем с кредитной историей, необходимо тщательно контролировать свои финансы. Создайте бюджет, который позволит вам своевременно выплачивать все обязательства.

2. Регулярная проверка кредитной истории

Раз в год каждый гражданин имеет право на бесплатную проверку своей кредитной истории в БКИ. Это позволит вовремя обнаружить ошибки или узнать о наличии задолженностей, о которых вы могли не знать.

3. Ответственное отношение к займам

Не стоит брать кредиты, если вы не уверены в своей возможности их выплатить. Перед оформлением займа оцените все риски и рассчитайте возможные расходы.

Заключение

Улучшение кредитной истории — это не мгновенный процесс, но при грамотном подходе и выполнении всех рекомендаций вы сможете вернуть свою финансовую репутацию. Погашение долгов, использование специальных программ и юридическая помощь с кредитной историей помогут вам справиться с этой задачей.

Если вам нужна консультация или помощь в решении проблем с банками и бюро кредитных историй, вы можете получить бесплатную консультацию от меня, перейдя по ссылке.