Введение

Кредитная история – это важный финансовый документ, который отражает уровень доверия банков к заемщику. Она может как открыть двери к выгодным кредитам, так и стать причиной отказа в выдаче займа. Вопросы исправления и улучшения кредитной истории волнуют многих заемщиков, особенно тех, кто уже столкнулся с проблемами из-за своей финансовой репутации. В данной статье мы рассмотрим, как юридическая консультация помогает решать проблемы с кредитной историей, какие шаги можно предпринять для исправления ошибок, и какие права есть у граждан при взаимодействии с бюро кредитных историй (БКИ).

Что такое кредитная история?

Кредитная история — это досье заемщика, которое хранится в одном или нескольких бюро кредитных историй (БКИ). В нее входят данные о взятых и погашенных кредитах, просроченных платежах, банковских картах, поручительствах и даже запрашиваемых кредитах. Любое действие заемщика, связанное с кредитованием, отражается в его кредитной истории.

Кредитная история состоит из нескольких разделов:

- Титульная часть: содержит информацию о заемщике, его персональные данные.

- Основная часть: включает все сведения о кредитах и задолженностях.

- Дополнительная часть: содержит запросы на получение кредитного отчета.

Проблемы с кредитной историей: основные причины

Множество факторов может негативно сказаться на кредитной истории:

- Просроченные платежи. Даже небольшие задержки могут ухудшить кредитную репутацию.

- Высокая долговая нагрузка. Если у вас много открытых кредитов, это может снижать доверие банков.

- Частые кредитные заявки. Многочисленные запросы на получение кредита создают впечатление о финансовых трудностях заемщика.

- Ошибки в кредитной истории. Встречаются ситуации, когда в кредитной истории указываются некорректные данные: задолженности, которых на самом деле нет.

Как исправить кредитную историю?

Для исправления кредитной истории необходимо следовать четкому плану, а помощь юриста может значительно ускорить этот процесс. Рассмотрим основные шаги.

Шаги по исправлению кредитной истории

- Анализ кредитной истории.

В первую очередь необходимо получить свою кредитную историю из БКИ. Это можно сделать бесплатно раз в год. Если в отчете вы видите ошибки, нужно начать процесс их исправления. - Исправление ошибок.

При выявлении ошибок в кредитной истории следует обратиться в банк или БКИ с запросом на исправление данных. Юридическая помощь на этом этапе крайне важна, поскольку самостоятельные обращения могут затянуться на месяцы.

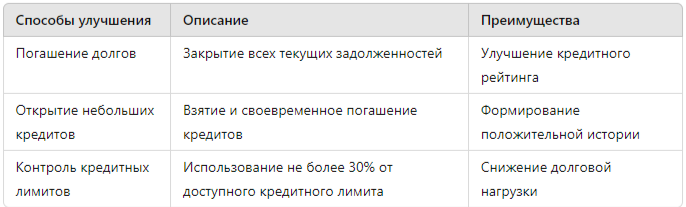

3. Даже если ошибки исправлены, важно не останавливаться на этом. Чтобы улучшить кредитную историю, рекомендуется придерживаться следующих стратегий:

4. Обращение за юридической помощью.

Юристы помогут не только выявить и исправить ошибки, но и предложат стратегии по улучшению кредитной истории. Это особенно важно, если вы планируете брать крупные кредиты, например, ипотеку.

Юридическая помощь с кредитной историей: что включает в себя консультация?

Юридическая консультация — это первый шаг к исправлению и улучшению кредитной истории. Консультация помогает:

- Оценить состояние кредитной истории. Юрист подробно разберет вашу кредитную историю и выявит слабые места.

- Оспорить ошибки в БКИ. Юристы работают с банками и БКИ для корректировки недостоверной информации.

- Подготовить документы для исправления кредитной истории. Это могут быть жалобы в банк, исковые заявления или обращения в суд.

Пример: исправление ошибки в кредитной истории

Предположим, что в кредитной истории указана задолженность по кредиту, который вы погасили несколько лет назад. Ваши действия:

- Получение выписки по кредиту. Вы обращаетесь в банк, который выдал кредит, за документами, подтверждающими полное погашение задолженности.

- Обращение в БКИ. После получения выписки нужно обратиться в бюро кредитных историй с запросом на исправление данных.

- Юридическая помощь. Если БКИ отказывает в исправлении данных, юрист может помочь подать жалобу или иск в суд.

Как предотвратить ошибки в кредитной истории?

- Регулярно проверяйте свою кредитную историю. Это можно делать раз в год бесплатно. Регулярная проверка поможет своевременно выявлять ошибки и обращаться за юридической помощью.

- Избегайте просрочек по платежам. Даже минимальная задержка может сказаться на вашей кредитной репутации.

- Не запрашивайте кредиты слишком часто. Каждый запрос фиксируется в кредитной истории, и частые обращения могут снизить ваш рейтинг.

Статистика по проблемам с кредитными историями

Согласно исследованию Национального бюро кредитных историй (НБКИ), в 2023 году около 30% всех заемщиков столкнулись с ошибками в своих кредитных историях. Эти ошибки привели к отказам в получении кредита у 15% заявителей. Также исследование показало, что 40% граждан не проверяют свои кредитные отчеты на регулярной основе, что увеличивает риск наличия в них ошибок.

Кредит с плохой кредитной историей: возможные решения

Если у вас плохая кредитная история, это не означает, что получить кредит невозможно. Существует несколько вариантов:

- Займы у микрофинансовых организаций (МФО). МФО более лояльны к заемщикам с плохой кредитной историей, однако такие кредиты сопровождаются высокими процентными ставками.

- Поручительство. Если найти поручителя с хорошей кредитной историей, банк может одобрить кредит даже при вашем низком рейтинге.

- Залоговые кредиты. Банки готовы рассматривать кредитные заявки от клиентов с плохой историей, если заем обеспечен залогом.

Однако важно понимать, что такие кредиты требуют тщательного планирования, чтобы не усугубить ситуацию. Лучше всего сначала попытаться улучшить кредитную историю с помощью юридической консультации.

Заключение

Кредитная история играет ключевую роль в получении новых займов. Проблемы с кредитной историей могут возникать по разным причинам, и справиться с ними поможет юридическая консультация. Исправление ошибок, улучшение финансовой репутации и грамотное планирование могут значительно повысить ваши шансы на получение выгодных кредитов в будущем.

Получить бесплатную консультацию по решению проблем с банками и бюро кредитных историй можно, перейдя по ссылке.