Кредитная история — это один из ключевых показателей финансовой благонадежности гражданина, который влияет на возможность получения кредита, ипотеки, или других финансовых продуктов. Но что делать, если в кредитной истории обнаруживаются ошибки или некорректные данные, негативно влияющие на кредитоспособность? В таких ситуациях необходим юрист по оспариванию кредитной истории.

Ключевые аспекты работы с кредитной историей

Прежде чем приступить к исправлению или улучшению кредитной истории, важно понимать, что включает в себя этот документ. Кредитная история — это отчёт, который формируется на основе информации, предоставленной банками и микрофинансовыми организациями (МФО). В неё входят следующие данные:

- Информация о погашенных и активных кредитах;

- Сведения о просрочках платежей;

- История банкротств (при наличии);

- Судебные решения по финансовым вопросам.

В случае появления ошибок в этих данных, человек может столкнуться с отказом в кредите. Задача юриста — выявить неточности и помочь оспорить неверную информацию.

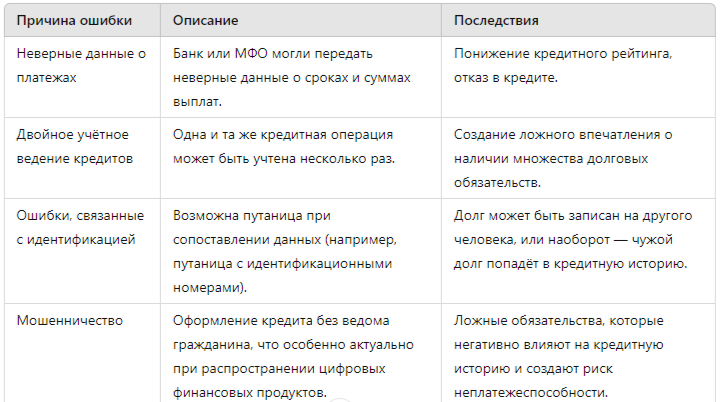

Ошибки в кредитной истории: основные причины

Ошибки в кредитной истории могут возникнуть по разным причинам. Рассмотрим наиболее распространённые из них:

Юрист помогает выявить подобные ошибки и оспорить их в БКИ (Бюро кредитных историй).

Процесс оспаривания кредитной истории: шаг за шагом

- Анализ кредитной истории. Юрист изучает данные из кредитной истории клиента и выявляет возможные неточности. Получить кредитную историю можно бесплатно дважды в год через БКИ.

- Сбор доказательств. Для того чтобы оспорить ошибку, необходимы доказательства. Это могут быть выписки из банка, договоры, чеки об оплате, судебные документы.

- Подготовка и подача заявления. Юрист составляет заявление об ошибке и подаёт его в соответствующее бюро кредитных историй. БКИ обязано рассмотреть заявление в течение 30 дней.

- Ожидание результатов. После рассмотрения заявления БКИ вносит изменения в кредитную историю, если ошибка подтверждается.

Как исправить кредитную историю?

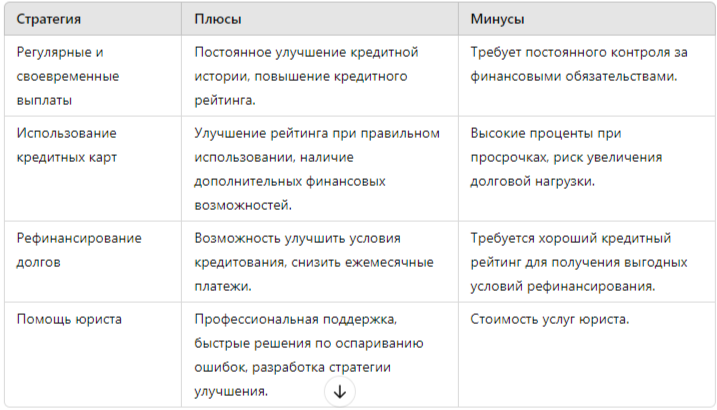

Иногда недостаточно просто исправить ошибки — необходимо целенаправленно улучшать кредитную историю. Существует несколько стратегий, которые помогут улучшить ситуацию:

- Регулярные и своевременные выплаты. Главный фактор, влияющий на кредитную историю, — это вовремя погашенные кредиты. Даже небольшие, но регулярные кредиты могут положительно сказаться на кредитной истории.

- Использование кредитных карт. Постепенное использование кредитных карт и их своевременное погашение также улучшают кредитную репутацию.

- Рефинансирование долгов. В случае большой финансовой нагрузки можно воспользоваться рефинансированием — это позволит погасить старые кредиты с выгодными условиями, улучшив кредитный рейтинг.

- Услуги юристов. Юристы могут не только оспорить ошибки, но и помочь в разработке плана по улучшению кредитной истории.

Сравнение различных стратегий улучшения кредитной истории

Влияние плохой кредитной истории на возможности получения кредита

Если у вас плохая кредитная история, это может стать серьёзным препятствием для получения кредита. Банки оценивают кредитоспособность клиента, основываясь на его прошлом опыте взаимодействия с финансовыми учреждениями. Вот основные проблемы, с которыми можно столкнуться:

- Повышенные процентные ставки. Даже если банк готов предоставить кредит, это будет на менее выгодных условиях — с высокой процентной ставкой.

- Отказ в кредитовании. Банки могут отказать в кредите, если считают клиента ненадёжным.

- Требования поручителей или залога. Банк может потребовать дополнительные гарантии для снижения своих рисков.

Для того чтобы избежать этих проблем, необходимо своевременно заниматься исправлением и улучшением кредитной истории.

Статистика отказов по кредитам из-за плохой кредитной истории

Согласно исследованию Ассоциации российских банков, около 40% отказов по кредитам связано с плохой кредитной историей. При этом 60% заявителей могли бы получить кредит на более выгодных условиях, если бы вовремя исправили свою кредитную историю.

Юридическая помощь с кредитной историей: когда обращаться к юристу?

Если вы столкнулись с проблемами в кредитной истории, самостоятельное исправление ошибок может занять много времени и сил. В таких ситуациях обращение к юристу поможет сэкономить ваше время и гарантирует успешное решение проблемы. Юрист поможет:

- Оспорить ошибки в кредитной истории;

- Получить выгодные условия рефинансирования;

- Разработать стратегию по улучшению кредитной репутации;

- Защитить ваши права в случае неправомерных действий банков или МФО.

Заключение

Кредитная история — важный элемент финансовой репутации человека. Ошибки в кредитной истории могут серьёзно испортить ваше финансовое будущее, а её своевременное исправление или улучшение — открыть новые финансовые возможности. Если вы столкнулись с проблемами в кредитной истории, юрист по оспариванию кредитной истории поможет вам решить эти проблемы быстро и эффективно.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке.