Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года.

Отказы в выдаче кредита могут стать настоящей преградой на пути к финансированию важных жизненных целей. Большинство таких отказов связано с плохой кредитной историей, но это не значит, что ситуация необратима. В данной статье мы разберем, как можно исправить кредитную историю после отказов и на что обратить внимание при улучшении своей кредитоспособности.

Что такое кредитная история и почему она важна?

Кредитная история — это совокупность данных о всех ваших кредитах и обязательствах, зафиксированных в бюро кредитных историй (БКИ). Эти данные позволяют банкам и финансовым организациям оценивать вашу платежеспособность и надежность как заемщика. Проблемы с кредитной историей, такие как просрочки платежей, судебные разбирательства, или даже ошибки в кредитной отчетности могут серьезно ухудшить ваши шансы на получение кредита.

Важно: 70% отказов в выдаче кредита в России связано с плохой кредитной историей.

Причины отказов в кредите

Понимание причин отказов поможет выработать стратегию исправления кредитной истории. Наиболее распространенными факторами являются:

- Плохая кредитная история — частые просрочки, наличие непогашенных долгов или судебных решений.

- Высокая долговая нагрузка — если у вас уже есть несколько действующих кредитов.

- Ошибки в кредитной истории — некорректные данные о вашей финансовой активности.

- Непостоянный доход — низкая или нерегулярная заработная плата, не подтвержденная официально.

Шаги по исправлению кредитной истории после отказов

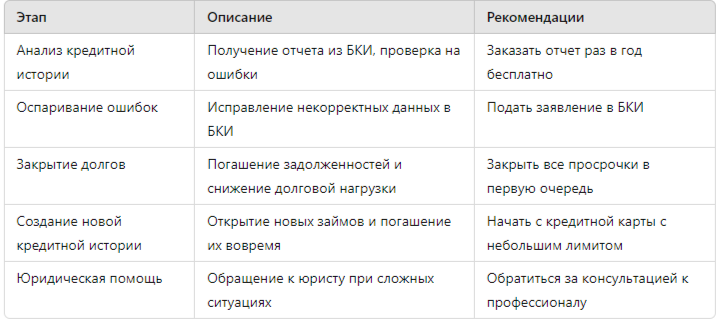

1. Анализ кредитной истории

Первый шаг к исправлению кредитной истории — получить отчет из БКИ. Это можно сделать через сайты крупнейших бюро: НБКИ, Эквифакс или ОКБ.

Таблица 1: Основные бюро кредитных историй в России

Проверьте данные на наличие ошибок, таких как неверные суммы, старые задолженности, уже закрытые кредиты, которые еще отображаются как активные.

2. Оспаривание ошибок в кредитной истории

Если вы обнаружили ошибки, вам необходимо написать заявление в БКИ для оспаривания данных. Обязательно приложите подтверждающие документы (например, справку об отсутствии задолженности).

3. Закрытие долгов

Если в кредитной истории числятся непогашенные задолженности, следует их закрыть. Начните с погашения самых просроченных кредитов, чтобы уменьшить долговую нагрузку.

4. Создание новой кредитной истории

Для улучшения кредитной истории после отказов полезно открыть новый кредит или кредитную карту с небольшим лимитом. Главное — вовремя погашать обязательства. Микрозаймы и карты с низким лимитом также помогут постепенно наращивать положительную кредитную историю.

5. Юридическая помощь при исправлении кредитной истории

Если у вас сложные проблемы, например, судебные задолженности, имеет смысл обратиться за юридической помощью. Специалисты смогут оценить ситуацию и предложить правовые пути решения.

Как банки оценивают кредитную историю?

Банки используют скоринговую систему для оценки заемщиков. Баллы (скоринг) рассчитываются на основе данных из кредитной истории, и каждый банк может использовать свою модель оценки. Ниже представлена схема факторов, которые влияют на кредитный скоринг:

При частых отказах, банки могут считать вас неблагонадежным заемщиком. Чем лучше ваша кредитная история, тем выше вероятность одобрения кредита.

Таблица улучшения кредитной истории

Таблица 2: Этапы улучшения кредитной истории

Исследования и статистика

Исследования показывают, что при своевременном исправлении кредитной истории и грамотной финансовой стратегии шансы на получение кредита увеличиваются на 40%. Более того, заемщики с восстановленной кредитной историей могут рассчитывать на улучшенные условия по кредитам, такие как сниженная процентная ставка.

Статистика по кредитной истории в России:

- 30% россиян имеют проблемы с кредитной историей.

- 60% отказов связано с плохим скорингом.

- 40% случаев исправления кредитной истории приводит к получению кредита.

Ошибки при исправлении кредитной истории

- Игнорирование задолженностей — если вы не предпринимаете попытки погасить долги, исправление кредитной истории станет невозможным.

- Оформление слишком большого кредита — не берите кредит, который будет сложно выплатить.

- Неправильное оспаривание ошибок — недостаточно просто заявить о наличии ошибки, необходимо предоставить доказательства.

Юридическая помощь в исправлении кредитной истории

Если исправить кредитную историю самостоятельно кажется сложным, можно обратиться за юридической помощью. Юристы, специализирующиеся на вопросах кредитной истории, помогут:

- Проанализировать кредитную историю;

- Оспорить ошибки в БКИ;

- Представить ваши интересы в суде;

- Дать рекомендации по улучшению скоринга.

Юридическая помощь особенно важна, если у вас есть судебные задолженности или сложные ситуации с банками.

Заключение

Исправление кредитной истории после отказов — это реальная задача, которая требует терпения и четкой стратегии. Важно понимать, что на восстановление репутации заемщика может потребоваться время, но результат стоит усилий.

Если у вас возникли проблемы с кредитной историей, и вы хотите получить помощь в исправлении, обращайтесь за бесплатной консультацией к юристу. Перейдите по ссылке.