Информация актуальна на 05.10.2024 г.

Если вы считаете, самым неприятным процессом в составлении сметной документации разработку конъюнктурного анализа и подбор обосновывающих документов для него, то я готова отстаивать право пункта 63 Методики 421/пр в ред. 55/пр на победу в номинации «сметчик, задолбайся как следует».

Давайте разберемся в том, как нужно считать затраты на, так называемый, дополнительный транспорт в соответствии с п. 63 методики 421/пр в ред. 55/пр В тексте для удобства говорю о ресурсно-индексном методе. Ну и я напишу вопросы, которые для меня остались без четких ответов. Предлагаю эти вопросы обсудить.

Итак, пункт звучит так:

63. В локальных сметных расчетах (сметах) для материальных ресурсов и оборудования могут учитываться затраты на перевозку грузов для строительства автомобильным и (или) железнодорожным транспортом, судами морского (внутреннего водного) и воздушного транспорта на дополнительное расстояние в пределах территории субъекта Российской Федерации (части территории субъекта Российской Федерации, являющейся самостоятельной ценовой зоной), сверх учтенного сметными ценами на материальные ресурсы и оборудование, индексами изменения сметной стоимости, а также затраты на погрузочно-разгрузочные работы в случаях, предусмотренных сметными нормативами, сведения о которых включены в ФРСН.

При определении дополнительных затрат на перевозку грузов для строительства автомобильным транспортом сверх расстояния, учтенного сметными ценами на материальные ресурсы и оборудование, индексами изменения сметной стоимости, при составлении локального сметного расчета (сметы) затраты на перевозку грузов для строительства автомобильным транспортом в пределах территории субъекта Российской Федерации (части территории субъекта Российской Федерации, являющейся самостоятельной ценовой зоной), в котором расположен объект капитального строительства, учтенные сметными ценами, индексами изменения сметной стоимости (по дорогам с усовершенствованным типом дорожного покрытия), исключаются, а затраты на перевозку грузов для строительства в пределах территории субъекта Российской Федерации (части территории субъекта Российской Федерации, являющейся самостоятельной ценовой зоной), в которой расположен объект капитального строительства, на расстояние, указанное в проектной и (или) иной технической документации (далее - проектное расстояние), включаются с учетом объема перевозимых грузов.

При определении проектного расстояния учитывается расположение склада поставщика материального ресурса или оборудования. В случае, если склад поставщика материального ресурса или оборудования и объект капитального строительства расположены в разных субъектах Российской Федерации (частях территории субъекта Российской Федерации, являющихся самостоятельными ценовыми зонами), проектное расстояние определяется как расстояние от границы субъекта Российской Федерации (части территории субъекта Российской Федерации, являющейся самостоятельной ценовой зоной), в котором расположен объект капитального строительства, по пути следования от склада поставщика материального ресурса или оборудования до объекта капитального строительства по наиболее оптимальному варианту доставки, определенному с учетом положений пункта 63.1 Методики. В случаях, если склад поставщика материального ресурса или оборудования и объект капитального строительства расположены в одном субъекте Российской Федерации (части территории субъекта Российской Федерации, являющейся самостоятельной ценовой зоной), проектное расстояние определяется как расстояние от склада поставщика материального ресурса или оборудования до объекта капитального строительства по наиболее оптимальному варианту доставки, определенному с учетом положений пункта 63.1 Методики.

В случаях, если маршрут следования автомобильным транспортом пролегает по дорогам с разными типами дорожного покрытия, в локальном сметном расчете (смете) отдельными строками учитывается стоимость перевозки на проектное расстояние для каждого типа дорожного покрытия с учетом объема перевозимого груза, рассчитанного на долю протяженности дорог с соответствующим типом дорожного покрытия в проектном расстоянии, определенную на основании данных проектной и (или) иной технической документации.

Выбор материальных ресурсов и оборудования, для которых выполняется расчет дополнительных затрат на перевозку грузов для строительства автомобильным и (или) железнодорожным транспортом, судами морского (внутреннего водного) и воздушного транспорта на дополнительное расстояние, сверх учтенного сметными ценами, индексами изменения сметной стоимости, осуществляется по решению заказчика.

Затраты на перевозку грузов для строительства на дополнительное расстояние, а также на грузовые операции в местах перевалки грузов, паромные, понтонные и иные переправы в случаях, предусмотренных сметными нормативами, сведения о которых включены в ФРСН, приводятся в локальных сметных расчетах (сметах) отдельными строками с одновременным указанием кода строительного ресурса, к которому относятся указанные затраты. Дополнительные затраты на перевозку, а также на погрузочно-разгрузочные работы материальных ресурсов в локальных сметных расчетах (сметах) относятся к сметной стоимости материальных ресурсов. Дополнительные затраты на перевозку и погрузочно-разгрузочные работы оборудования в локальных сметных расчетах (сметах) включаются в сметную стоимость оборудования.

При отсутствии в ФГИС ЦС сметных цен услуг на перевозку грузов для строительства отдельными видами транспорта, сметных цен услуг на грузовые операции в местах перевалки грузов, паромные, понтонные и иные переправы либо сметных цен услуг на перевозку грузов для строительства автомобильным транспортом для расстояния, предусмотренного проектной и (или) иной технической документацией, затраты на перевозку грузов для строительства на дополнительное расстояние, сверх учтенного сметными ценами на материальные ресурсы и оборудование, индексами изменения сметной стоимости, определяются по результатам конъюнктурного анализа в соответствии с пунктами 13-21 Методики на основании данных о текущей стоимости таких услуг, полученных от не менее чем 2 (двух) производителей и (или) поставщиков данных услуг. В случае оказания услуг, связанных с перевозкой грузов, производителем и (или) поставщиком материальных ресурсов и оборудования допускается определение их текущей стоимости на основании данных о цене указанных услуг по 1 (одному) такому производителю и (или) поставщику.

При определении затрат на перевозку грузов для строительства проектное расстояние округляется до целого числа.

Так же нам понадобится пункт 63.1 Методики 421/пр в редакции 55/пр. Вот он:

63.1. При выборе оптимального варианта доставки грузов для строительства:

а) учитывается, что при расстоянии до 200 километров (включительно) экономически эффективным видом транспорта является автомобильный (исключение могут составлять перевозки при строительстве объектов железнодорожного транспорта и другие случаи, обоснованные в проектной и (или) технической документации);

б) учитывается, что при расстоянии свыше 200 километров до 500 километров для выбора экономически эффективного вида транспорта необходимо проводить сравнение цен на перевозку грузов для строительства разными видами транспорта;

в) учитывается, что при расстоянии свыше 500 километров экономически эффективными видами транспорта являются железнодорожный, морской (внутренний водный) (при наличии возможности перевозки указанными видами транспорта);

г) учитываются объемы и сроки поставок грузов для строительства, плановые сроки строительства.

Поехали.

Первый абзац пункта 63 говорит нам о том, что дополнительные затраты учитываются внутри ценовой зоны, в которой расположен объект строительства. Погрузо-разгрузочные работы пока не трогаем, разобраться бы с перевозкой.

Второй абзац нам говорит о том, что при определении затрат нужно исключить затраты на перевозку, учтенные сметными ценами и индексами (30 км, см. п 5 ОП ФСБЦ 81-01-2022). И о том, что эти затраты нужно исключать как затраты на перевозку по дорогам с усовершенствованным типом дорожного покрытия (за это уточнение спасибо). Ну и говорят нам вновь, что дополнительно учитываются затраты на проектное расстояние с учетом объема перевозимых грузов. Тут все понятно.

Проектное расстояние, согласно пункта 63 – это расстояние, указанное в проектной и (или) иной технической документации. Кроме того, в третьем абзаце пункта 63 уточняется, что при определении этого расстояния учитывается склад расположения поставщика (т.е. подразумевается, что известен и поставщик и местонахождение его склада? Допустим).

Далее нам говорят, что если склад поставщика и объект строительства находятся в разных ценовых зонах, то проектное расстояние определяется как расстояние от границы ценовой зоны, в которой расположен объект, по пути следования от склада поставщика до объекта по наиболее оптимальному варианту доставки, определенному с учетом положений пункта 63.1 Методики (к этому пункту вернемся в другой статье). Т.е. везем только по зоне, в которой строится объект и выбираем при этом наиболее оптимальный вариант. Ок.

Отмечу, что в моем регионе зоны определены по муниципальным образованиям. Т.е. для определения проектного расстояния нужно взять карту, определить по ней нужные зоны, выбрать оптимальный путь от склада до поставщика, найти место, в котором материал пересекает границу ценовой зоны и расстояние от этого места до объекта и будет проектным расстоянием в этом случае. Ну и кто-то (проектировщик? сметчик? заказчик? просто добрый и усидчивый человек?) должен указать это расстояние в проектной документации (в ПОС?) или иной технической документации (где именно?).

Если же склад поставщика расположен в той же ценовой зоне, что и объект, то проектное расстояние определяется как расстояние от склада поставщика до объекта капитального строительства по наиболее оптимальному варианту доставки, определенному с учетом положений пункта 63.1 Методики. Тут все проще.

Далее переходим к абзацу 4 пункта 63, в котором нам говорят следующее:

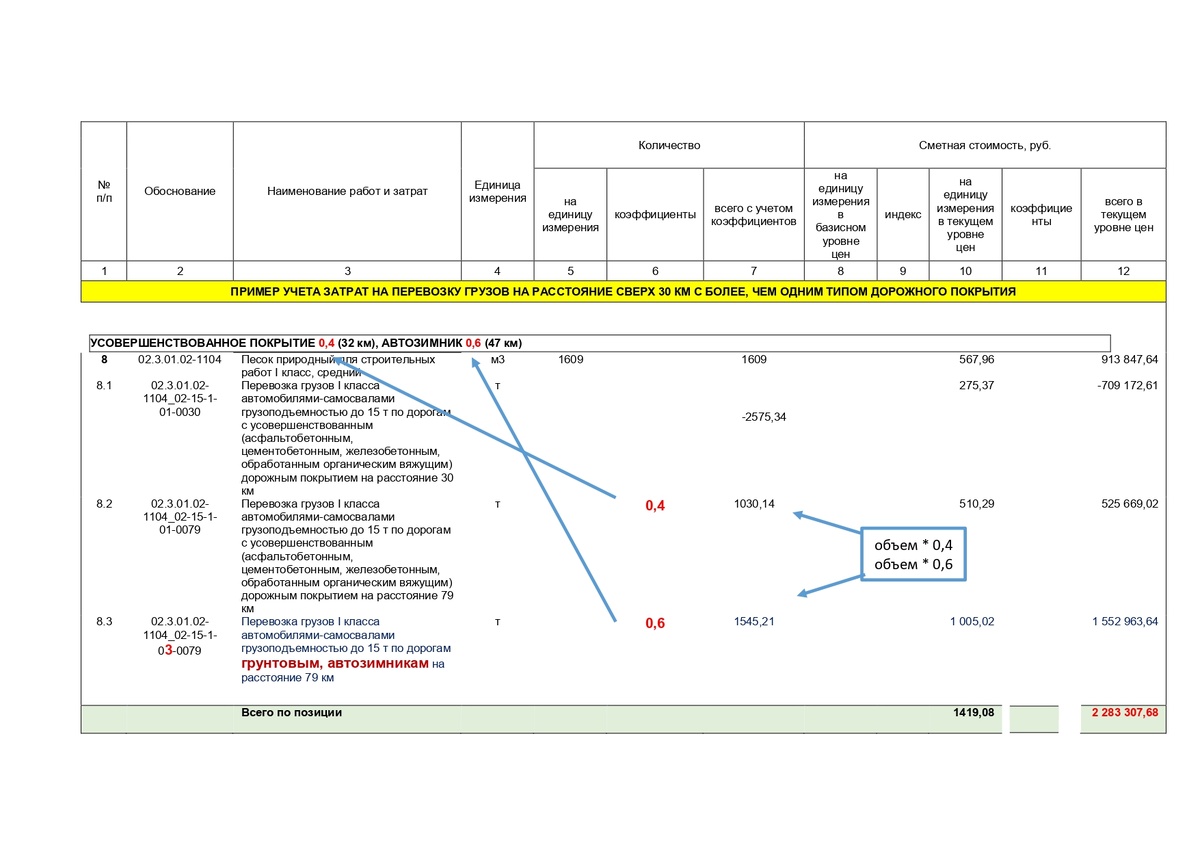

В случаях, если маршрут следования автомобильным транспортом пролегает по дорогам с разными типами дорожного покрытия, в локальном сметном расчете (смете) отдельными строками учитывается стоимость перевозки на проектное расстояние для каждого типа дорожного покрытия с учетом объема перевозимого груза, рассчитанного на долю протяженности дорог с соответствующим типом дорожного покрытия в проектном расстоянии, определенную на основании данных проектной и (или) иной технической документации.

Тут я для наглядности публикую пример, который я утащила из группы уважаемого мной Сергея Викторовича Головина. На сайте ФГИС ЦС я его не нашла, к сожалению. Обратите внимание на фразу про долю протяженности дорог в п. 63 и смотрите пример. В общем, пример вот:

Обычно транспортная схема разрабатывается в разделе ПОС, но она не прорабатывается в том виде, в котором потребуется для соблюдения требований, изложенных в разбираемом п. 63. Т.е. мы должны в качестве исходных данных видеть проектное расстояние по зоне для всех ресурсов, которые требуется доставить на объект (согласно абзаца 5 пункта 63 выбор материалов и оборудования осуществляется по решению заказчика. Отмечу, что для отдаленных населенных пунктов, как правило, это ВСЕ материалы, за исключением инертных и то не всегда за исключением) и тип дорог, по которым предусмотрена доставка.

Абзац шестой пункта 63 говорит нам о том, что затраты на перевозку грузов и погрузочные работы приводятся в локальных сметных расчетах (сметах) отдельными строками с одновременным указанием кода строительного ресурса, к которому относятся указанные затраты.

Этот момент нужно смотреть в сочетании с формой ЛСР для ресурсно-индексного метода (приложение 3 к методике 421/пр).

Т.е., грубо говоря, затраты на перевозку как бы «прикручиваются» к материалу в позиции сметы. А теперь представьте, как выглядит позиция сметы, если все материалы нужно довезти, да еще и по разным типам дорог. А если вес ресурса в отдельной позиции очень маленький, а его нужно разделить по доле протяженности дороги?

Мне лично такой расчет в позициях кажется максимально неудобным. В смете, как правило, много повторяющихся ресурсов в разных позициях сметы. Например, те же бетон или арматура. Почему бы не собрать весь вес по одному ресурсу и не учесть эти затраты в отдельном разделе? Это будет противоречить форме, но это сэкономит кучу времени всем. Если непонятно, что я имею в виду – напишите, сделаю пример.

Еще шестой абзац говорит нам о том, что дополнительные затраты на перевозку, а также на погрузочно-разгрузочные работы материальных ресурсов в локальных сметных расчетах (сметах) относятся к сметной стоимости материальных ресурсов. Дополнительные затраты на перевозку и погрузочно-разгрузочные работы оборудования в локальных сметных расчетах (сметах) включаются в сметную стоимость оборудования. Тут все просто и логично.

Седьмой абзац о случаях, когда стоимость перевозки определяется по данным конъюнктурного анализа или данным единственного поставщика.

В п. 63.1 вроде бы все понятно. Пункты б, в, г говорят о том, что расслабиться не выйдет)

Как-то так. По моему мнению, расчеты транспортных расходов в таком виде очень трудоемкие, но в регионах очень много объектов для которых эти расчеты необходимы. Хотелось бы, чтоб разработчик методики прислушался и разрешил хотя бы учитывать затраты не в позициях сметы, а отдельными разделами. Кроме того, вижу проблемы в сборе исходных данных для определения затрат, а так же в определении того, кто эти исходные данные должен разработать. Кто на практике должен определить проектное расстояние? Как скоро проектировщик пошлет сметчика с его ценовыми зонами? Проще всего вообще не считать эти затраты, но это же не выход из положения...

Желаю лайков и мнений. Спасибо за внимание.