Банковская маржа - разница между процентными ставками банков по займам и кредитам.

В данной статье мы рассмотрим как заработать на разнице банковских процентных ставок и каких рисков нужно избежать, чтобы не оказаться в убытке.

Теперь не так просто найти условия вклада с доходом и без потерь. На краткосрочном вкладе много не заработаешь. А вклад на длительный срок ограничен льготным сроком кредита. Так ставка на остаток средств на моем накопительном счете в ВТБ после окончания льготного периода с повышенной процентной ставкой составляет всего 7 процентов годовых.

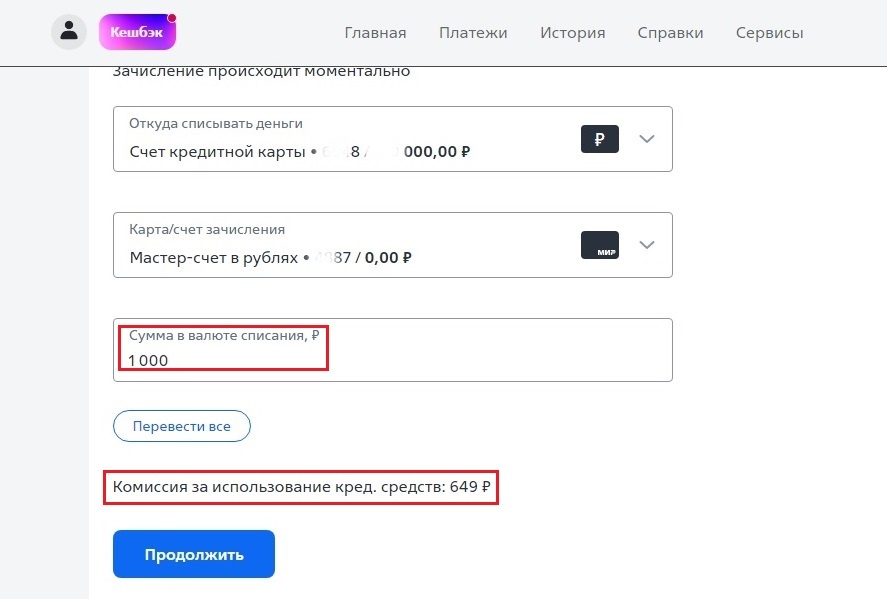

С приходом в ВТБ нового собственника - ПАО Банк «ФК Открытие», которого не раз государство спасало от банкротства нашими БЮДЖЕТНЫМИ деньгами, все операции по любому счету обложили комиссией. Так комиссия за пользование кредитными средствами в размере 100 000 рублей составляет 6 490 рублей, соответственно 1000 рублей – 649 рублей. Всё, смысл операции потерян.

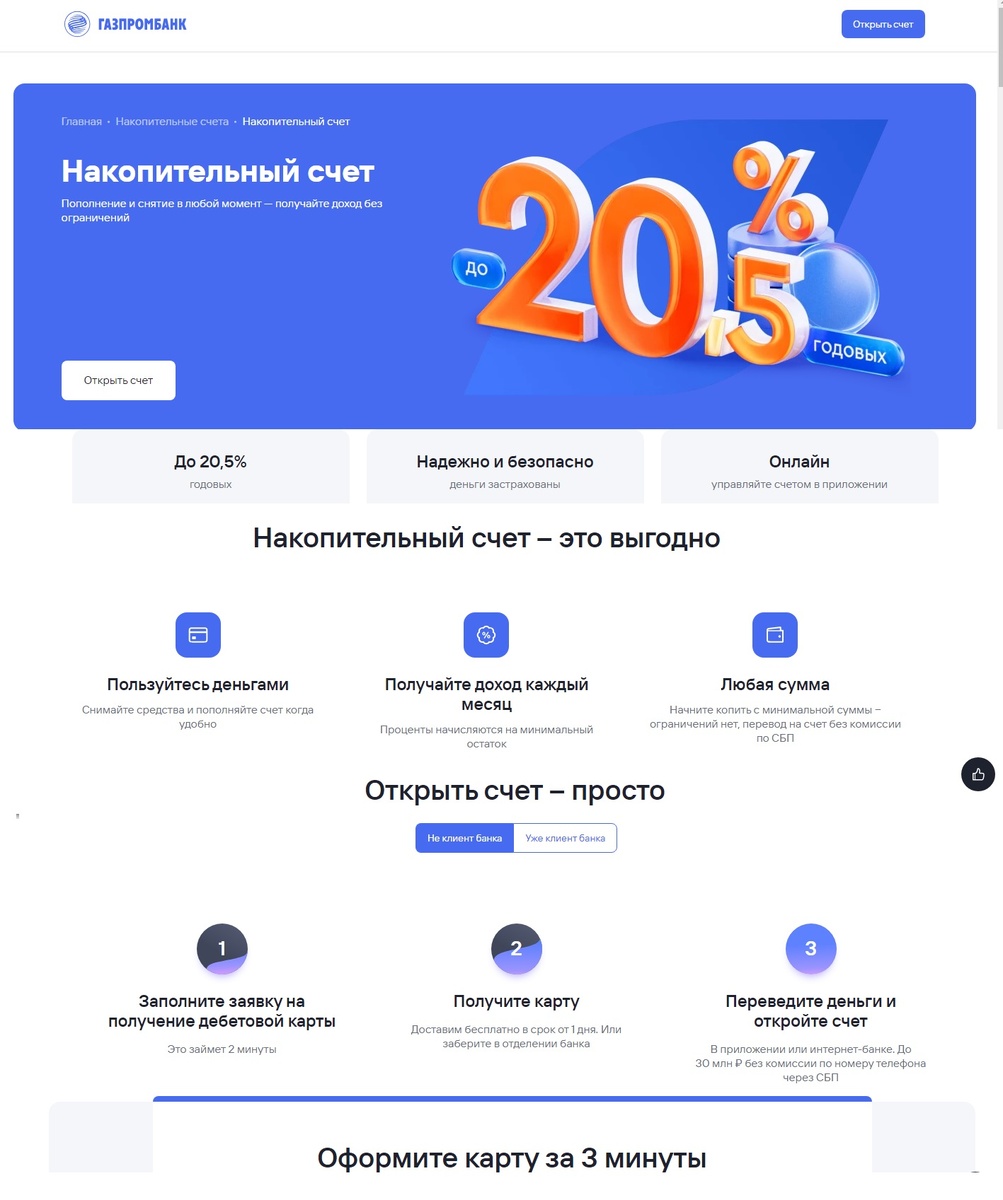

Вот еще пример выгодного накопительного счета в Газпромбанке.

Всё бы хорошо, но минимальная начальная сумма ограничена, а процентная ставка устанавливается банком ДО 20,5%, то есть, говоря по-русски, это от 0 до 20,5. Банк вполне может установить и 17, и 15, а то и 10 процентов годовых. И, согласитесь, это без обмана.

Таким образом сначала рекомендуется прочитать все условия обслуживания, особенно то, что написано самым мелким шрифтом. Возможно, тут и кроется какая-то военная тайна для привлечения лохов.

В настоящее время активно рекламируются банковские карты, причем как дебетовые, так и кредитные. Довольно часто создается впечатление, что можно, к примеру, перевести кредитные средства на депозит и спокойно получить маржу. Кстати говоря, иногда такое возможно, но внимание!

Первое, на что нужно обратить внимание

– стыкуются ли сроки вклада и пользования кредитом. Если срок депозита больше, то надо подумать, чем заместить нужные средства во временной лаг между окончанием срока вклада и погашением займа. И если такого источника нет, то придется заплатить повышенный процент по кредиту, а, может быть, и штраф за просрочку.

Пример. По акции кредит Т-банка предлагается без уплаты процентов на 55 дней. Вклад по акции Сбербанка с повышенной ставкой со сроком 2 месяца. Как видим, временной лаг 6 дней. Если, например, на момент окончания беспроцентного периода (55-й день кредита) предполагается поступление денежных средств в достаточном размере и их можно безболезненно использовать в течение 6 дней на погашение задолженности, значит такой заработок возможен. Риск, конечно, есть, не дай Бог поступление средств задержится по независящим от вас причинам или возникнет необходимость более срочного использования резервных средств, например, оплата экстренных медицинских или похоронных услуг. В противном случае от сделки придется отказаться. Еще один момент, который также надо учитывать - это начало периода. В разных банках период начинается по-разному. Как правило, это обычно 1-е число каждого месяца. А, например, в Т-банке у меня это 22-е число месяца. То есть отсчет беспроцентного периода начинается не со дня получения кредита, а с начала периода. То есть 21 числа у вас остается только 25 дней до погашения (55 дней - 30 дней месяца), а уже 22 - это вновь 55 дней.

Второй нюанс, который банки, как правило, не афишируют,

- это комиссия за транзакцию. Ее можно увидеть в тарифах банка, но они обычно спрятаны где-нибудь в глубине сайта или и вовсе на другой страничке. Разумеется, это сделано умышленно, дабы не отпугивать клиентов, но вполне официально и так, что банк всегда может сослаться на открытые официальные материалы, которых вы, возможно, просто не нашли или пропустили. Особенно это касается небольших операционных сумм, потому что тарифы чаще всего устанавливают нижний предел комиссии. Например, комиссия за движение средств по счету составляет 0,3%, но не менее 500 рублей. Такая комиссия за перечисление с кредитного счета, зачисления на депозит и обратная операция (4 транзакции) обойдется в 1,2% (0,3% * 4 транзакции) или в 2000 рублей. Если комиссионные расходы превышают расчетную выгоду, или даже сопоставимы с ней, заниматься этим не стоит.

Третья особенность касается не всех банков пока, но лиха беда начало!

Банк может потребовать плату за ведение счета. Тут важно не путать обслуживание пластиковой карты и привязанного к ней счета. Например, Альфа Банк постоянно рекламирует БЕСПЛАТНУЮ дебетовую карту. На самом деле карта является бесплатной только первые 2 месяца. А годовое обслуживание банковского счета составляет 500 рублей. Это указано в тарифах банка и никак не скрывается, если эти тарифы удается найти. Но скромно умалчивается при рекламировании кары. Справедливости ради, отмечу, что карта, полученная по акции, как правило, действительно является полностью бесплатной. Например, дебетовая карта TINKOFF Bkack. Но про эту дополнительную нагрузку на расходы следует помнить, чтобы не оказаться в убытке.

И еще.

После завершения сделки банковский счет следует закрыть, если не планируется использовать его повторно. Обычно это можно сделать исключительно в офисе банка. Если в вашем городе такого офиса нет, то связываться с таким банком я бы не стал. При закрытии счета нужно обязательно получить официальную справку, заверенную печатью банка, о том, что никаких задолженностей перед банком у вас нет и нет ни одного открытого банковского счета. Это обезопасит вас от возможного выставления «по ошибке» требования банка за обслуживание счета в будущем.

Здесь я перечислил только основные завуалированные расходы при проведении банковских операций. На самом деле тарифы конкретного банка предусматривают множество ограничений, комиссий, штрафов, неустоек и других возможностей обобрать вас, как липку. Для интереса можно увидеть их в тарифах или на худой конец спросить оператора в чате на сайте банка - какие дополнительные расходы вы понесете при проведении той или иной операции. Только с роботом общаться не стоит: такие вопросы программой не заложены, замучаетесь слушать рекламу, сразу требуйте человека. Ответы оператора нужно сразу фиксировать, например, сделать скриншот. Чтобы в случае возникновения недоразумений иметь на руках жестких аргумент в свою пользу.

И последнее.

Нельзя забывать, что все мы люди, все ошибаемся. Ошибаются и машины, которые программирует человек. Особенно, если заказчик программы ЗАИНТЕРЕСОВАН в таких ошибках. А банк очень заинтересован в бесплатных деньгах, на которых можно заработать! Вот последний образец такого заработка.

Клиенты российских банков столкнулись с ошибочным списанием денежных средств со своих карт из-за сбоя в платежных терминалах Сбербанка, рассказали РБК шесть источников на платежном и банковском рынке. По словам одного из источников РБК, Национальная система платежных карт (НСПК) накануне разослала банкам письмо, в котором предупредила об инциденте. https://u.to/f7frIA Напомню, что мы уже не раз говорили, что как только ваши деньги попали в банк, они уже не ваши, они в чужом ведении и распоряжении. А владелец – банк, он что хочет, то и делает. Без вашего участия.

Уверен, что сейчас на мою голову польются авторитетные отповеди и опровержения банков, возможно даже скрытые под личиной частной инициативой. Признаюсь сразу: я очень коротко и упрощенно описал основы банковской деятельности. На самом деле все намного сложнее и интересней. Но писал я отзыв не для банков, а для нас, простых потребителей и, надеюсь, что суть изложил вполне правильно и достаточно ясно.