Рассказываем, как с 2025 года изменятся условия применения УСН, страховые взносы, имущественные налоги и госпошлина.

Изменятся критерии для применения УСН

Согласно Федеральному закону от 12.07.2024 № 176-ФЗ упрощенцы становятся плательщиками НДС, это мы разобрали в предыдущей статье. Помимо этого, существенно меняются правила применения самого спецрежима и значительно расширяется круг потенциальных налогоплательщиков. Рассмотрим возможные изменения в сравнении с действующими критериями.

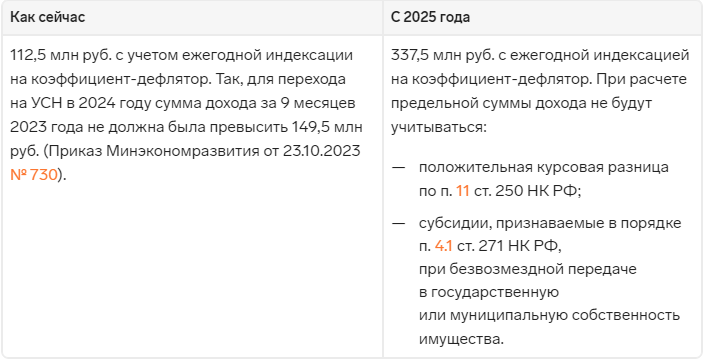

Лимит дохода за 9 месяцев для перехода на УСН

Лимит дохода для права применения УСН

Максимальная средняя численность работников

Лимит остаточной стоимости основных средств

Ставки налога

Другие изменения по УСН

При индексации лимитов доходов будет применяться коэффициент для соответствующего, а не для следующего года. Например, если компания переходит на УСН с 2026 года, к лимиту дохода за 9 месяцев 337,5 млн руб. нужно применять коэффициент, установленный на 2025 год.

Налогоплательщики, утратившие в 2024 году право на применение УСН из-за превышения лимита доходов, смогут снова перейти на УСН с 01.01.2025 г., если совокупная сумма доходов таких налогоплательщиков по итогам 9 месяцев 2024 г. в рамках УСН и ОСНО не превысила 337,5 млн. руб.

Больше компаний смогут применять пониженный тариф страховых взносов

Малый и средний бизнес (МСБ) с основным видом деятельности из раздела «Обрабатывающие производства» ОКВЭД (за исключением производства напитков, табачных изделий, кокса и нефтепродуктов, металлургического производства) сможет применять пониженный тариф страховых взносов в 7,6% с сумм, превышающих МРОТ. Перечень «льготных» кодов ОКВЭД утверждает Правительство РФ.

Условия применения нового пониженного тарифа:

- соответствующий код ОКВЭД указан в качестве основного в ЕГРЮЛ или ЕГРИП;

- доходы от основного вида деятельности: не менее 70% за год перед переходом на пониженный тариф и дальше — и по итогам каждого отчетного (расчетного) периода.

При нарушении этих условий право на льготу теряется с начала расчетного периода, в котором допущено нарушение.

До 2026 года продлено применение пониженного тарифа страховых взносов для:

- НКО (за исключением государственных (муниципальных) учреждений), применяющих УСН и осуществляющих деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- благотворительных организаций, применяющих УСН.

Ранее период применения пониженного тарифа страховых взносов для этих категорий плательщиков был ограничен датой 31.12.2024.

Для централизованных религиозных организаций и религиозных организаций, входящих в структуру централизованных религиозных организаций, на 2025–2026 годы вводится пониженный тариф страховых взносов 7,6% в пределах единой предельной величины базы и 0% сверх единой предельной величины базы.

Если российская компания входит в реестр организаций, которые ведут деятельность в сфере радиоэлектронной промышленности, в состав льготируемых доходов для целей применения пониженного тарифа страховых взносов включаются доходы от реализации:

- произведенного организацией оборудования для производства электронной компонентной базы (электронных модулей),

- электронной (радиоэлектронной) продукции в соответствии с перечнем такого оборудования, утверждаемым Правительством.

Может вырасти ставка налога на имущество организаций

Регионы смогут устанавливать повышенную ставку налога на имущество организаций до 2,5% включительно в отношении недвижимости, облагаемой налогом по кадастровой стоимости, если кадастровая стоимость превышает 300 млн. руб. Сейчас максимальная ставка налога по таким объектам — 2%.

Льготная ставка земельного налога будет зависеть от кадастровой стоимости

Не смогут применять льготную ставку земельного налога 0,3% собственники земельных участков кадастровой стоимостью свыше 300 млн. руб. Это значит, что ставка для таких участков может повыситься вплоть до 1,5%. Исключений два:

- участки сельскохозяйственного назначения или относящиеся к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства;

- участки, ограниченные в обороте в соответствии с законодательством, предоставленных для обеспечения обороны, безопасности и таможенных нужд.

Сейчас ставку 0,3% независимо от кадастровой стоимости можно применять, например, по участкам, занятым жилищным фондом или объектами инженерной инфраструктуры жилищно-коммунального комплекса или приобретенным для жилищного строительства.

До 1,5% выросла предельная ставка налога, по которой будут облагаться земельные участки, приобретенные для ИЖС и используемые в предпринимательской деятельности, в т.ч. в случае, если на таких участках расположено жилье. Например, в случае использования участка с расположенным на нем жилым домом для торговли или в качестве платного гостевого дома.

Регистрация прав на недвижимость и рассмотрение ходатайств подорожают

В 2 раза увеличится стоимость регистрации большинства операций с недвижимостью, в частности, с 1 000 до 2 000 руб. увеличивается госпошлина за регистрацию соглашения об изменении или о расторжении договора аренды, если такой договор зарегистрирован в ЕГРН. А регистрация договора ДДУ подорожает с 6 000 до 12 000 руб.

Существенно увеличивается платеж за регистрацию перехода права собственности на недвижимость. Смотрите в таблице, в каких случаях придется платить не фиксированную сумму госпошлины 22 000 руб., а более крупную сумму:

Вводится госпошлина за кадастровый учет. Например, если одновременно проводить государственный кадастровый учет и государственную регистрацию прав на созданные (образованные) объекты недвижимости, госпошлина для юрлиц составит:

Вырастет стоимость рассмотрения ходатайств. За рассмотрение ходатайства, предусмотренного антимонопольным законодательством, придется заплатить 400 000 руб. вместо 35 000. А за рассмотрение ходатайства, предусмотренного законодательством о естественных монополиях — 50 000 руб. вместо 16 000.