Автор: Фаиль Габбасов - юрист по решению проблем с кредитной историей, банками и БКИ, опыт с 2015 года

Введение

В наше время кредитная история играет важнейшую роль в жизни каждого человека. Она влияет на возможность получения кредитов, ипотеки и даже может отразиться на условиях трудоустройства. Поэтому важно поддерживать свою кредитную историю в хорошем состоянии. Но что делать, если она испорчена? В этой статье мы обсудим, как юрист может помочь в исправлении кредитной истории, какие действия нужно предпринять для её улучшения и как избежать ошибок в будущем.

Что такое кредитная история и как она формируется?

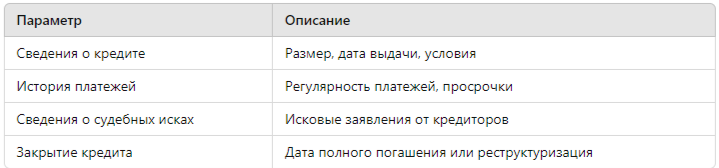

Кредитная история — это информация обо всех ваших кредитных операциях. В ней фиксируются данные о:

- Полученных кредитах.

- Погашениях задолженностей.

- Просрочках и иных нарушениях по кредитам.

Эта информация хранится в бюро кредитных историй (БКИ). Банки и другие кредитные организации используют данные из БКИ для оценки вашего финансового поведения.

Таблица 1. Пример структуры кредитной истории

Как можно испортить кредитную историю?

Ошибки, допущенные в ходе использования кредитов, могут привести к значительным проблемам с кредитной историей. Рассмотрим основные факторы, которые влияют на её ухудшение:

- Просрочки по платежам. Регулярные задержки с оплатой приводят к тому, что банк заносит информацию о нарушениях в вашу кредитную историю.

- Полный отказ от выплат. В случае невыполнения обязательств по кредиту, банк может подать в суд, что также отразится в кредитной истории.

- Частые заявки на кредиты. Слишком большое количество запросов на кредитование негативно влияет на вашу репутацию перед банками.

- Ошибка со стороны БКИ. Бывают случаи, когда в кредитной истории появляются неверные данные из-за технических сбоев или человеческого фактора.

Почему исправление кредитной истории важно?

Когда кредитная история испорчена, многие банки могут отказать в выдаче кредита или предложить его на крайне невыгодных условиях (высокие проценты, минимальные суммы). Исправление кредитной истории позволяет восстановить доверие кредиторов, улучшить условия кредитования и восстановить финансовую репутацию.

Как юрист может помочь в исправлении кредитной истории?

Юридическая помощь в исправлении кредитной истории становится все более востребованной услугой. Юрист помогает:

- Анализировать кредитную историю. Специалист проверяет вашу кредитную историю на наличие ошибок и неточностей.

- Оспорить ошибки в БКИ. Если ошибки действительно присутствуют, юрист помогает оспорить их через бюро кредитных историй и кредитные организации.

- Сопровождать судебные процессы. Если вопрос исправления кредитной истории доходит до суда, юрист готов представить ваши интересы и обеспечить наилучший исход дела.

- Вести переговоры с банками. Опытный юрист может договориться с кредитными организациями об изменении условий долга или реструктуризации кредита.

Порядок исправления кредитной истории

Процесс исправления кредитной истории требует времени и внимания к деталям. Основные этапы работы юриста включают:

- Первичный анализ кредитной истории. Юрист проводит анализ данных в БКИ и выявляет возможные ошибки.

- Обращение в БКИ. Если обнаружены ошибки, юрист направляет запрос в БКИ для их исправления.

- Обжалование ошибок. В случае отказа от БКИ в исправлении данных юрист может обжаловать это решение через суд.

- Работа с кредитными организациями. Юрист помогает реструктуризировать долг, чтобы избежать просрочек в будущем.

Улучшение кредитной истории: ключевые шаги

Исправление кредитной истории требует не только юридической помощи, но и ваших активных действий. Вот несколько шагов, которые помогут вам восстановить свою кредитную репутацию:

- Закрытие текущих долгов. Постарайтесь выплатить текущие долги, чтобы банки видели вашу готовность исправить ситуацию.

- Оформление небольших кредитов. Попробуйте взять кредит на небольшую сумму и вовремя выплачивать его. Это улучшит вашу кредитную историю.

- Контроль расходов. Ведите учет своих доходов и расходов, чтобы избегать просрочек в будущем.

Ошибки в кредитной истории: как их избежать?

Ошибки в кредитной истории могут возникнуть не только по вашей вине, но и по вине банков или БКИ. Чтобы избежать их, следует:

- Регулярно проверять свою кредитную историю через БКИ.

- Сохранять все квитанции и подтверждения об оплате кредитов.

- Быть внимательным при подписании кредитных договоров, проверять все условия.

Таблица 2. Частые ошибки в кредитной истории

Исследования и статистика по кредитной истории

Согласно данным Национального бюро кредитных историй (НБКИ), в России на 2024 год более 60% заемщиков хотя бы раз сталкивались с проблемами в кредитной истории. Более 30% всех жалоб на кредитные организации связано с неверными данными в кредитных историях.

Статистика о проблемах с кредитной историей:

- 20% заемщиков имеют ошибки в кредитной истории.

- 15% заемщиков улучшили свою кредитную историю с помощью юристов.

- 65% заемщиков, которые своевременно исправили свою кредитную историю, смогли получить кредит на более выгодных условиях.

Сравнение самостоятельного исправления и помощи юриста

Заключение

Исправление кредитной истории — это сложный процесс, требующий юридических знаний и терпения. Своевременное обращение к юристу может значительно ускорить и облегчить этот процесс. Юрист поможет вам проанализировать кредитную историю, исправить ошибки и улучшить финансовую репутацию.

Если у вас возникли проблемы с кредитной историей, не откладывайте решение. Бесплатная консультация юриста поможет вам разобраться в ситуации и выбрать правильный путь для восстановления кредитной репутации. Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке.