Так сложилось, что ВТБ мой зарплатный банк и по картам этого банка я совершаю больше всего трат. Ещё одна причина - это условие по накопительному счёту: траты от 50к в месяц по картам. Нет я не гонюсь за процентом или кэшбеком и не бегаю из банка в банк ради какой либо выгоды. ВТБ пользуюсь уже более 10 лет и меня всё устраивает, но если есть хорошее предложение могу им воспользоваться.

Накопительный счёт ВТБ

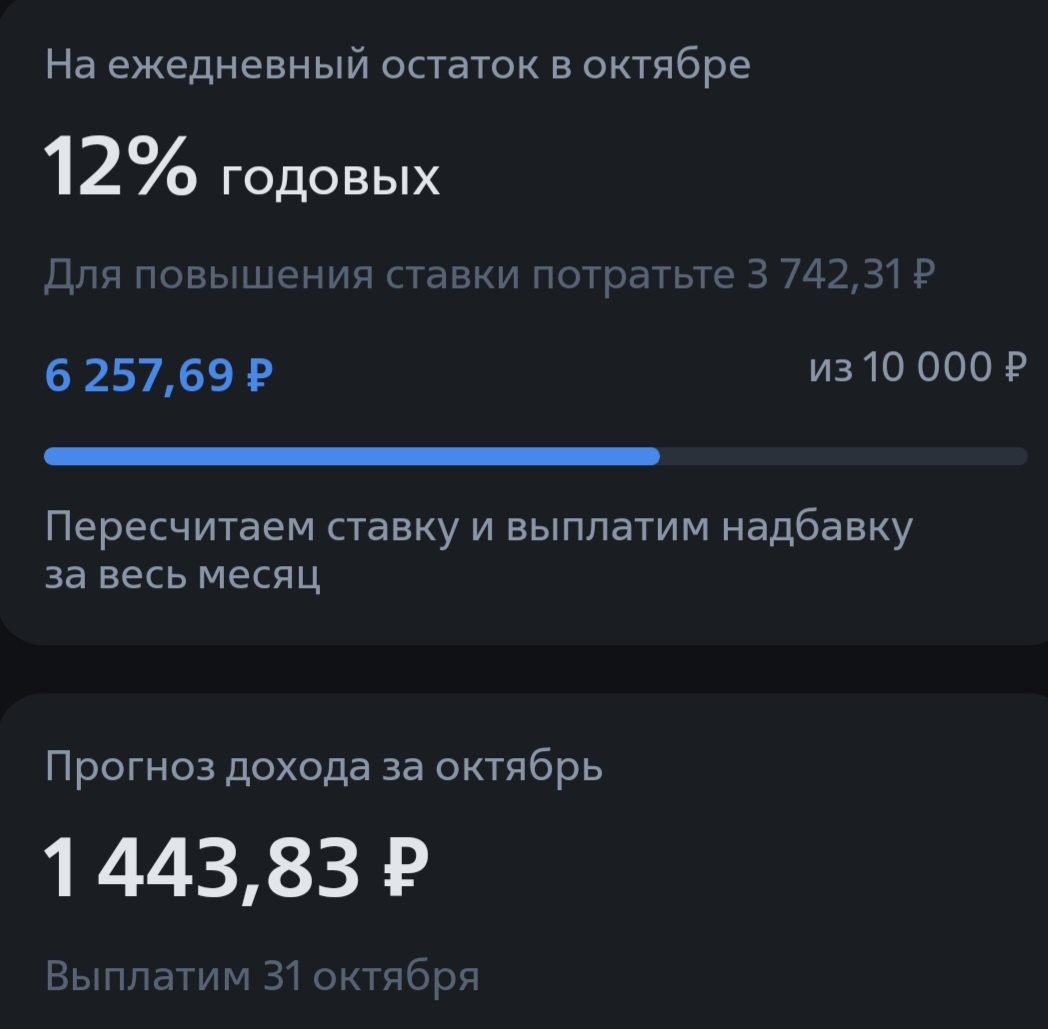

Счёт с начислением процентов на ежедневный остаток с процентной ставкой 15% годовых при выполнении нескольких условий:

- Траты по дебетовым и кредитным картам ВТБ на сумму от 50 000 рублей в месяц.

- Надбавка за перевод зарплаты или пенсии в ВТБ.

- Надбавка 1% годовых за подписку ВТБ Плюс. Я за +1% годовых, подключать ни чего не собираюсь.

Пока на данный момент я выполняю только условие №2 и к базовой ставке 10% банк мне добавляет +2%. При тратах от 10 000 рублей добавится ещё +1%, а вот при тратах от 50 000 рублей, добавится ещё +2%. Годовая ставка составит 15%, что весьма не плохо. Данный счёт является запасом доступных средств, которые всегда под рукой. При необходимости их можно взять в долг на некоторое время, я его называю общаком.

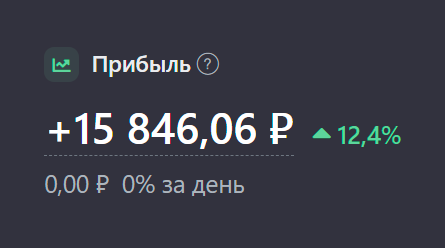

Пока мы проедаем кредитную карту возможностей ВТБ, вся моя зарплата копится на этом счёте. Все свободные деньги стараюсь держать тут и таким способом мне удалось заработать 15 846 рублей с начала года по октябрь. Сумма конечно не велика, но я ни чего особо и не делал, просто держал деньги на накопительном счёте. Я столько не смог заработать за 2 с лишним года на фондовом рынке, но думаю это временно. Рано или поздно дивидендные акции российских компаний начнут щедро делится с нами своей прибылью, а все акции роста взлетят в цене в несколько раз. Но пока не об этом.

Вот так выглядит график дохода по месяцам, для учёта использую Snowball Incom там можно добавить произвольный актив и очень удобно вести учёт общего счета состоящего из нескольких подсчётов. Если объяснить простыми словами. За 9 месяцев, не считая декабря 2023 года я получил 15 596 рублей, в среднем 1 732 рубля в месяц.

Заключение

У каждого из нас свои цели и зарплатные банки. Выстраиваем свою денежную экосистему таким способом, чтобы не жить от аванса до зарплаты, а быть всегда при деньгах. Для этого необходимо иметь денежный запас и тогда вы не будите ждать когда придёт зарплата. Разумеется нужно тратить меньше чем зарабатываете, а для этого потребуется вести учёт своих финансов. Постоянно искать новые источники дохода, не влезать в долги и максимально гасить долги перед банком.

Если понравился данный способ заработка ставьте лайк, подписывайтесь на мой дзен канал - Дзен

Моя пенсия. Дивидендный доход - мой телеграмм канал.