Многие заемщики сталкиваются с ситуацией, когда их кредитная история далека от идеала. Однако это не означает, что получение ипотеки становится невозможным. Вопрос лишь в том, какие банки готовы пойти на встречу таким клиентам, и какие условия им предложат. Рассмотрим, как банки оценивают риски, связанные с клиентами с плохой кредитной историей, и как можно улучшить свои шансы на одобрение ипотеки.

Что такое кредитная история и почему она важна?

Кредитная история — это информация о том, как человек выполнял свои обязательства по кредитам в прошлом. Она формируется на основе данных, поступающих в бюро кредитных историй (БКИ) от банков, микрофинансовых организаций и других кредиторов. Банки используют эти данные для оценки надежности клиента. Если в кредитной истории есть просрочки, невыплаты или иные негативные факты, это может снизить шансы на получение нового кредита, в том числе ипотеки.

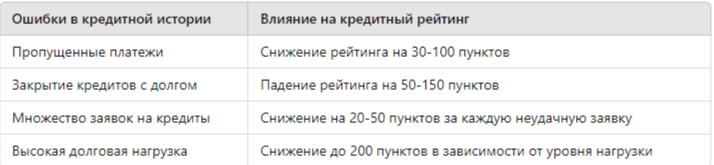

Основные ошибки в кредитной истории:

- Пропущенные платежи по кредитам.

- Закрытие кредитных карт с долгом.

- Частые обращения за кредитами, которые не были одобрены.

- Высокая долговая нагрузка.

Если в кредитной истории имеются подобные ошибки, они негативно влияют на кредитный рейтинг, что затрудняет получение ипотеки.

Исправление кредитной истории: как повысить шансы на одобрение ипотеки?

Несмотря на наличие ошибок в кредитной истории, заемщики могут предпринять шаги для исправления ситуации. Важно понимать, что банки оценивают не только негативные моменты, но и текущее финансовое положение клиента. Вот несколько рекомендаций для улучшения кредитной истории:

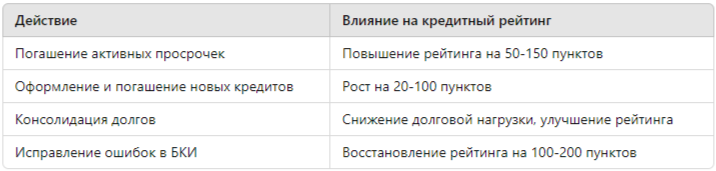

- Погашение просрочек и закрытие долгов. Если есть активные просрочки, первым шагом должно стать их полное погашение. Это показывает банку, что заемщик готов исправить свои прошлые ошибки.

- Оформление небольших кредитов и их успешное погашение. Небольшие кредиты, оформленные и погашенные вовремя, помогают "перезаписать" негативные моменты в истории.

- Консолидация долгов. В некоторых случаях имеет смысл объединить несколько долгов в один кредит с более низкой процентной ставкой, что поможет снизить долговую нагрузку.

- Запрос на исправление ошибок в БКИ. Иногда кредитная история содержит ошибки, допущенные банками или бюро. Если заемщик выявляет такие ошибки, он имеет право потребовать их исправления через бюро кредитных историй.

Таблица: Рекомендации по исправлению кредитной истории

Какие банки одобряют ипотеку с плохой кредитной историей?

Несмотря на сложность получения ипотеки с плохой кредитной историей, некоторые банки предоставляют такую возможность. Однако условия для заемщиков с негативной историей могут существенно отличаться от стандартных.

Банки, работающие с заемщиками с плохой кредитной историей:

- Совкомбанк. Один из немногих банков, который предлагает ипотечные программы для клиентов с неидеальной кредитной историей. Основное требование — наличие залога.

- Россельхозбанк. Банк рассматривает заявки от заемщиков с прошлой просрочкой, если просрочка закрыта не позднее, чем за полгода до подачи заявки.

- Тинькофф Банк. Специализируется на работе с клиентами с низким кредитным рейтингом, однако процентные ставки по ипотеке будут выше.

- ВТБ. Банк также может одобрить ипотеку для клиентов с плохой кредитной историей, но требует наличия положительной динамики в финансовом поведении в последние два года.

Сравнительная таблица условий по ипотеке для заемщиков с плохой кредитной историей:

На что обращают внимание банки при рассмотрении заявки?

При рассмотрении заявки на ипотеку с плохой кредитной историей банки оценивают несколько ключевых факторов:

- Текущая финансовая ситуация. Это может включать уровень доходов, наличие активов и финансовую нагрузку.

- Платежная дисциплина за последние несколько лет. Если заемщик сумел стабилизировать свою финансовую ситуацию и не допускал новых просрочек, шансы на одобрение увеличиваются.

- Первоначальный взнос. Банки более лояльно относятся к клиентам с плохой историей, если те готовы внести значительный первоначальный взнос (20-30% от стоимости жилья).

- Наличие поручителей или созаемщиков. Наличие финансово стабильных поручителей может увеличить шансы на одобрение ипотеки.

- Залог имущества. Банки охотнее одобряют кредиты с залогом, поскольку это снижает риски.

Как юридическая помощь может улучшить шансы на одобрение?

Если самостоятельно решить проблему с кредитной историей не получается, стоит обратиться за юридической помощью. Юристы, специализирующиеся на вопросах кредитной истории, помогут:

- Оспорить некорректные данные в кредитной истории.

- Выстроить стратегию для улучшения кредитной истории.

- Вести переговоры с банками и кредитными организациями для получения более выгодных условий.

Юридическая помощь может сыграть ключевую роль в восстановлении кредитного рейтинга и повышении шансов на одобрение ипотеки.

Заключение

Получить ипотеку с плохой кредитной историей — задача сложная, но выполнимая. Важно понимать, что даже с наличием ошибок в прошлом, заемщик может предпринять шаги по исправлению ситуации и улучшению кредитной истории. Существует ряд банков, готовых рассматривать заявки от таких клиентов, однако условия будут строже, а процентные ставки выше. Для повышения шансов на успех стоит обратиться за юридической помощью и предпринять действия по улучшению своей кредитной истории.

Если у вас возникли сложности с кредитной историей, и вы хотите получить профессиональную консультацию, переходите по ссылке и получите бесплатную юридическую помощь от эксперта с многолетним опытом работы в этой сфере.

Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и БКИ, с опытом работы с 2015 года. Перейдите по ссылке, чтобы получить бесплатную консультацию