А вы другие активы с какой инфляцией сравниваете в долгосроке?

Вот вы его и прижали) Даже интересно, что он ответит, как выкручиваться теперь будет)

Вот такой диалог появился в комментариях и я решил все же ответить:)

Мне казалось, что я уже ответил на этот вопрос и достаточно подробно. У меня нет проблем с тем, чтоб оценивать активы относительно официальной инфляции. Ибо если уже совсем упарываться в конспирологические теории, то что тогда брать за точку отсчета — это раз. В той же любимой многими Америке абсолютно схожая ситуация, инфляция 2,5%, а те же яйца подорожали на 40%, услуги процентов на 30, и «народная» инфляция, говорят, в разы выше, и все плачут. Это со слов тех, кто там живет, ибо у меня есть клиенты и друзья в США.

Но проблема в том, что официальная инфляция — это среднее значение по больнице по широкому спектру товаров и услуг. И то, что личная инфляция может отличаться как в большую, так и в меньшую сторону — это нормально. Более того, есть еще и инфляция уровня жизни, когда ты переходишь с одного уровня потребления на другой. Но глобально тот факт, что ты пересел с «Лады» на «Рендж», и у тебя выросла стоимость обслуживания авто в твоих личных расходах — это твои проблемы.

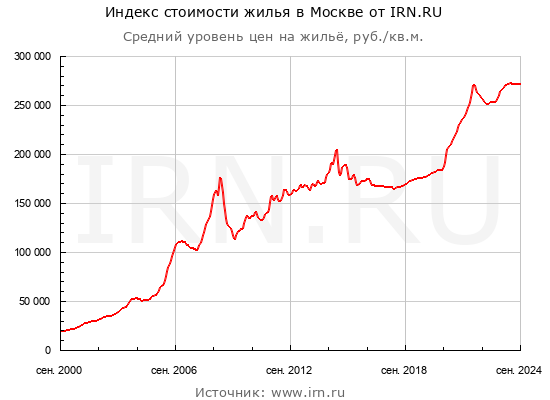

Более того, хочу напомнить этот пост: https://t.me/investacademy/1912. Если все так любят недвижимость, ибо она защищает от инфляции. Так ведь? Если это не так, зачем тогда все так оголтело покупают ту самую недвижку. Кто-то тут точно дурак. Итак, стартовая цена квадрата недвижимости в Москве, как самого ликвидного рынка, начинается с 20 000 рублей.

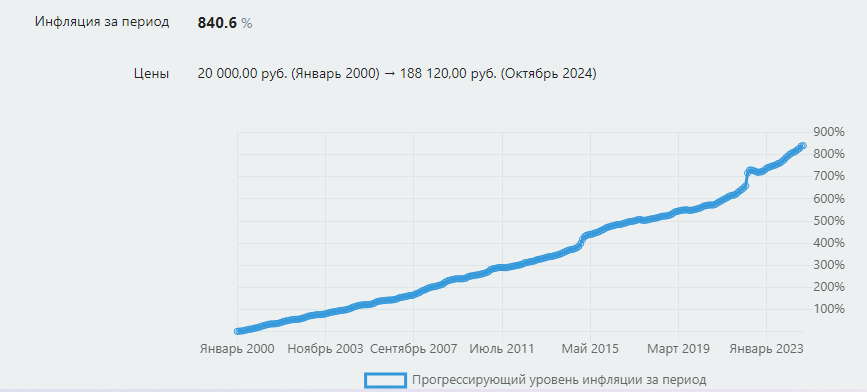

На текущий момент квадрат стоит 270 000 рублей, что соответствует доходности на уровне 11,5% годовых. Все это можно посмотреть на сайте irn.ru. Теперь берем инфляционный калькулятор и смотрим, во сколько превратятся наши 20 000 рублей при официальной ежегодной инфляции.

И получаем, что за 24 года по официальной инфляции наши 20 000 рублей превращаются в 188 000 рублей, что соответствует среднему значению около 9% годовых за этот период. Учитывая тот факт, что недвижимость все же должна давать какую-то премию, то вот она и получается на уровне 2% годовых и плюс рентный доход, если это инвестиции, который в среднем по Москве составляет чистыми (если считать правильно, а не как у нас любят) на уровне 3-4% годовых. Итого плюс 5-6 сверх инфляции за этот период. Вполне рыночные цифры. Если же вы считаете, что инфляция ненастоящая и вам врут, то тогда зачем вы так яростно лезете в недвижимость, которая вас не защищает от нее. Кто здесь дурак?

Просто меньше нужно читать "экспертов" и больше смотреть на цифры.

Подписывайтесь: