2024 год был непростым для российской экономики. В то время как некоторые отрасли демонстрировали рост, другие сталкивались с серьезными вызовами. С начала года ключевыми секторами роста стали промышленность, IТ и госуправление. В то же время строительный сектор, который был драйвером в прошлом, замедлился.

Мировая экономика испытывает трудности

Инфляция в ведущих экономиках продолжает расти, а энергетический кризис оказывает давление на экспорт. Санкции против России затрудняют доступ к технологиям и финансированию, что снижает конкурентоспособность на внешних рынках.

Это вынуждает Россию активнее развивать внутренние программы импортозамещения и укреплять экономические связи с азиатскими странами.

Ключевая ставка ЦБ

В июле появились признаки снижения спроса: замедлилось ипотечное и потребительское кредитование, а настроения бизнеса в производственном секторе упали до годовых минимумов. Эти эффекты могут усиливаться. Хотя возможно еще одно повышение ставки в октябре, исторически ставки не оставались выше 20% надолго. Для полного воздействия на экономику достаточно трех-четырех кварталов, и с замедлением инфляции ЦБ, вероятно, начнет снижать ставку к середине 2025 года.

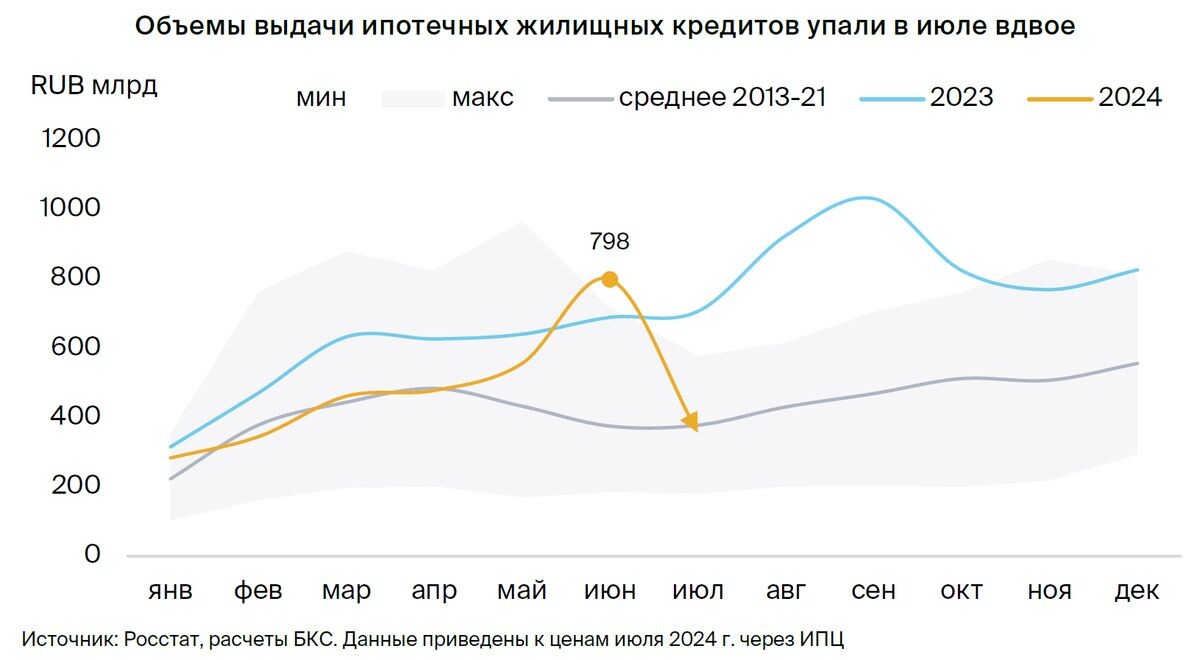

Сворачивание льготной ипотеки ударило по строительному сектору

С начала июля ужесточение льготной ипотеки вызвало снижение объёмов её выдачи на 8% по сравнению с аналогичным периодом прошлого года. Высокие ставки негативно сказываются на стройсекторе и смежных отраслях (сталь, стройматериалы), которые формируют около 5% ВВП. Подробнее об этом мы рассказывали в прямом эфире нашим подписчикам в Телеграме.

Высокие ставки замедляют потребительское кредитование

Исторически периоды резкого роста ставок, как в 2015 и 2022 годах, значительно ограничивали потребительское кредитование. С 2023 году оно начало сокращаться и сейчас уже на протяжении 5 месяцев идет вниз. Это может повторить кризисные сценарии прошлых лет.

Рынок акций: Удачный момент для покупок

В IV квартале ожидается колебание Индекса МосБиржи в пределах 2700–3000 п., с подъёмом к 2900–3000 п. к концу года. По акциям индекса будут выплачены дивиденды с общей доходностью около 2%.

Прогноз на конец 2025 года по Индексу МосБиржи — 3500–3550 п., при дивидендной доходности 9,5–10,5%, что даёт суммарный потенциал доходности в 33–36%.

Мы считаем текущие уровни привлекательными для долгосрочных инвестиций.

Фавориты на IV квартал

По мнению наших аналитиков, эти акции могут опережать Индекс МосБиржи:

Рынок облигаций: вершина близка

ОФЗ (Облигации федерального займа). Привлекательность длинных облигаций вырастет ближе к концу 2024 года или в I квартале 2025 года. Это произойдет при условии, что ЦБ смягчит денежно-кредитную политику и инфляция стабилизируется. В таком случае стоит обратить внимание на выпуски с премией по доходности к G-кривой.

Корпоративные облигации. Разница в доходности между бумагами инвестиционного уровня и высокодоходными облигациями (ВДО) не оправдывает риски. Мы рекомендуем выбирать надёжные бумаги с рейтингами от BBB+ до AA-, сроком 1,5–3 года для снижения рисков.

Какие бумаги покупаем?

Тактически предпочитаем баланс акций и облигаций. С учётом выравнивания премий между ними до среднеисторического уровня, мы рекомендуем сбалансировать инвестиции в оба класса активов как на краткосрочную, так и долгосрочную перспективу (12+ месяцев). Важно соблюдать регулярность инвестиций, варьируя доли активов в зависимости от их доходности. Когда доходности акций значительно выше облигаций — предпочтение следует отдавать акциям, и наоборот.

Фавориты портфеля: нефтяные компании благодаря высоким дивидендам, финансовый сектор, показывающий сильные результаты при высоких процентных ставках и IT.

В нашем Телеграмм-канале мы каждую неделю проводим разбор ценных бумаг и портфелей. Если хотите предложить нам на анализ свои - подписывайтесь на наш канал и пишите в комментариях!

В заключение можно отметить, что 2024 год остаётся сложным для российской экономики, но в немалой степени это связано с глобальными экономическими и геополитическими факторами.

Тем не менее, постепенное восстановление возможно благодаря развитию ключевых секторов, таких как IT и промышленность, а также росту внутреннего производства.

❗️Напоминаем, что данная статья не является инвестиционной рекомендацией.

Подписывайтесь на наш канал и соцсети, чтобы быть в курсе последних событий!