Статья 9. Формирование сводного расчета сметной стоимости строительства и освоения скважин.

Продолжаем серию статей про расчет сметной стоимости в нефтегазовой отрасли и сегодня мы расскажем ещё о методике формирования сводного расчета по этапам производства работ в корпоративной системе на базе «1С:Смета».

Сводный сметный расчет стоимости строительства скважин, сгруппированный по этапам производства работ, необходим для определения общей стоимости строительных работ. Он позволяет оценить стоимость каждого этапа строительства, что помогает планировать бюджет и контролировать расходы. Эта информация также важна для принятия решений о финансировании проекта, определения вариантов контрактования и процессов управления рисками.

Заполнение состава этапов строительства и освоения может проводится на основании утвержденного шаблона сводного сметного расчета, который разбивают по главам для удобства анализа и контроля расходов на строительство. В случае структуры работ по строительству и освоению скважин удобно принимать структуру глав по видам затрат, соответствующем каждой стадии или этапу выполнения работ, в этом может состоять ключевое отличие от общепринятых методик, которые формируются требованиями нормативно-правовых актов в строительстве и проектировании в государственных контрактах. Большинство сметных программ закладывают внутрь такой «государственный» состав глав без адаптации под отраслевые особенности, преимущество решения «1С:Смета» в данном контексте как раз в настройке своего шаблона и структуры.

Рассмотрим более подробно какие главы может содержать сводный сметный расчет, формируемый по отраслевой методике:

Глава 1. Подготовительные работы к строительству скважины включает затраты на строительство площадки, монтаж и разборку подъездных путей, линий электропередачи и других объектов, прочие подготовительные работы к строительству скважины;

Глава 2. Строительство и разборка вышки, привышечных сооружений включает монтаж и демонтаж вышки и привышечных сооружений, монтаж оборудования и котельных, агрегата для испытания на продуктивность скважины;

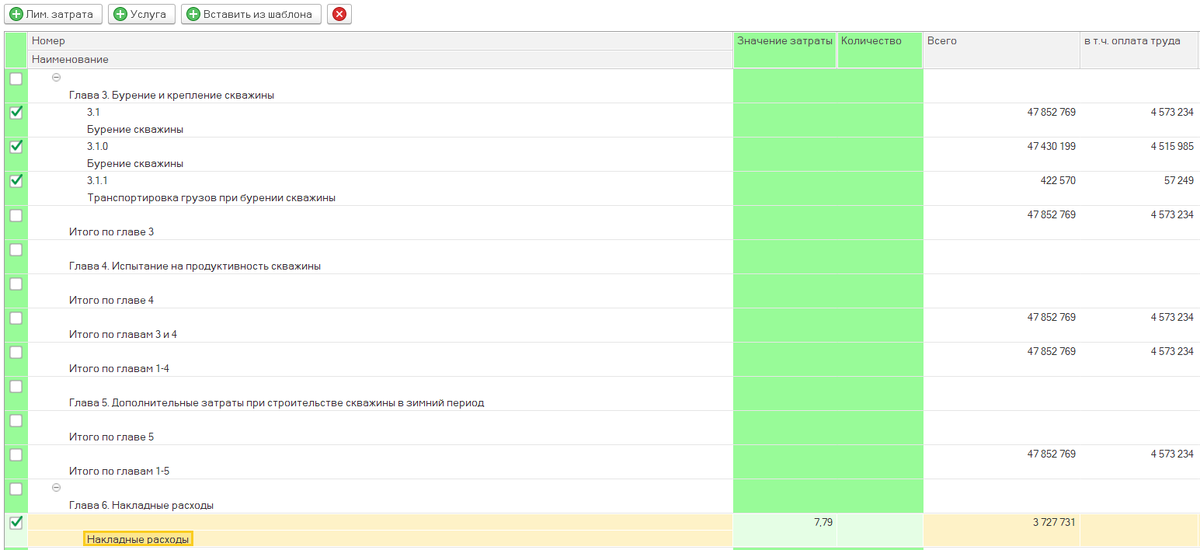

Глава 3. Бурение и крепление скважины включает в себя одноименные затраты на бурение и крепление скважины, является одной из ключевых глав сводного сметного расчета;

Глава 4. Испытание на продуктивность скважины включает основные и дополнительные работы при испытании скважины испытателем пластов на бурильных трубах в процессе бурения, а также испытании на продуктивность скважины в эксплуатационной колонне(по объектам испытаний), испытании скважины испытателем пластов на бурильных трубах, на каротажном кабеле или на насосно-компрессорных трубах в эксплуатационной колонне, испытании скважины на депрессии;

Глава 5. Дополнительные затраты при строительстве скважины в зимний период включают расчистку зимней трассы и затраты на эксплуатацию теплофикационной котельной установки;

Глава 6. Накладные расходы содержит суммы накладных расходов подрядчика и определяется процентом от глав 1-5.

Глава 7. Сметная прибыль содержит суммы плановых начислений подрядчика и определяется процентом от глав 1-6.

Глава 8. Промыслово-геофизические работы включает соответствующие услуги и затраты на промыслово-геофизические работы.

Глава 9. Прочие работы и затраты может включает в себя любые дополнительные затраты, связанные с арендой оборудования, услуг сторонних организаций, информационного и технологического сопровождения, отбора керна, монтажа оборудования и других затрат, не включенных в остальные главы.

Глава 10. Проектные и изыскательские работы содержит затраты на проектирование, прохождение экспертизы и авторский надзор.

Глава 11. Резерв на непредвиденные работы и затраты включает в себя возникшие осложнения и дополнительные работы, которые обычно вычисляются процентом от основных затрат.

Глава 12. Налог на добавленную стоимость определяется законами страны, в которой производится выполнение работ.

Отдельно хотелось бы отметить главу 11 сводного сметного расчета. Резерв на непредвиденные работы и затраты при строительстве скважин определяется путем анализа статистических данных прошлых лет, опыта проектирования аналогичных объектов и оценки возможных рисков, связанных со строительством. Этот резерв обычно содержит дополнительные средства, необходимые для выполнения работ в случае возникновения непредвиденных обстоятельств: изменение условий строительства, необходимость дополнительных затрат аварии, простои, а также другие неожиданные расходы. Для планирования они могут определяться контрактом между Заказчиком и Подрядчиком, утвержденными методиками, и рассчитываться как коэффициент или процент от общей стоимости строительства и освоения скважины.

Если говорить о дополнительных затратах, которые указываются в сводном сметном расчете и не определяются на основании плановых смет, то вполне обосновано иметь в системе специальную карточку такой затраты, которая позволяет гибко настроить порядок её исчисления как на уровне всего месторождения или контракта, так и для отдельных сводных сметных расчетов.

Процесс составления сводного сметного расчета по скважине основан на распределении основных затрат (плановых смет), дополнительных лимитированных затрат (суммовых и расчетных) с последующим формированием выходной формы нужной детализации. В такой детализации может выделяться любая дополнительная аналитика, ведь данные все находятся в едином цифровом пространстве и доступны для чтения и анализа. Например, возможно разделить интервальные затраты по конструкции скважины, выделить отдельно затраты на амортизацию и капитальный ремонт, транспортные затраты.

Всё то, о чем мы рассказывали ранее содержит сводный сметный расчет и эта информация используется для формирования окончательных итогов.

Такой универсальный подход и построение единого информационного пространства, содержащего не только проектные данные и детализацию затрат, но и сводную информацию в расчете, позволяет достичь многих целей:

Заказчику – определить общие суммы затрат на проект, распределенные по статьям расходов, для формирования прогнозного бюджета реализации строительных проектов, сводный сметный расчет служит основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, он позволяет определить общую потребность предприятия в денежных ресурсах, сумму материальных затрат и провести расчеты по балансу доходов и расходов предприятия на планируемый период.

Проектировщику – помогает фиксировать стоимость работ и материалов для реализации проектов по строительству и освоению скважин, защищать заказчика от внезапных изменений стоимости строительных работ и предоставлять инструмент контроля над процессом строительства, а также пройти экспертизу достоверности сметной стоимости.

Подрядчику – определяет сумму контрактования и дополнительно предоставить инструмент контроля над процессом освоения денежных средств при строительстве.

В следующих статьях мы продолжим описывать процесс расчета смет для нефтегазовой отрасли в системе «1С:Смета» и рассмотрим формирование фактических смет по данным, реально использованным в процессе реализации проекта.