Компания «Кселл», основанная в 1998 году, является одним из крупнейших оператором мобильной связи в Казахстане и действует как дочерняя компания АО «Казахтелеком».

Компания предоставляет услуги голосовой связи и интернета под брендами Kcell и Activ, домашнего интернета на базе технологии 5G – Kcell Auleti, а также ряд цифровых сервисов на основе собственной платформы Kсell SuperApp. Мобильное приложение Kcell/Activ предоставляет клиентам Компании наряду со стандартными абонентскими сервисами доступ к собственной электронной торговой площадке и линейке цифровых услуг OGO Finance, включающей ведение виртуальной платежной карты, размещение средств на депозитах и предоставление кредитов, оплату товаров, услуг и многое другое.

В 2023 году мировой лидер в области сетевой аналитики Ookla признал «Кселл» оператором с самым быстрым интернетом в Казахстане – по итогам почти 600 тыс. замеров на платформе Speedtest скорость интернета на сети «Кселл» показала самый высокий результат – 67,35 Мбит/с

C 2020 года по оценкам рейтингового агентства Fittch Ratings имеет рейтинг ВВ+ Стабильный.

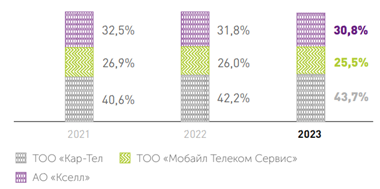

В конце 2023 года абонентская база АО «Кселл» насчитывала 7,8 млн абонентов, или 30,8% от общего количества казахстанских абонентов сотовой связи.

Основные акционеры

- АО «Казахтелеком» - 51,00%

- Есенов Г.Ш. - 14,87%

- АО «First Heartland Jusan Bank» - 9,08%

- АО «Единый накопительный пенсионный фонд» - 7,06%

Структура доходов

Компания зарабатывает на предоставлении мобильной связи, продаже мобильных устройств и прочих сопутствующих услугах, таких как IT услуги и предоставление услуг Big Data.

Основой упор в своей стратегии развития на ближайшие годы, Кселл делает на развитие сети 5G и развитие мобильных сетей в сельской местности.

Диверсификация портфеля услуг компании происходит за счет запуска продуктов IoT в рамках проектов создания «умных городов» (Smart City) и цифровизации крупных промышленных предприятий, развитие портфеля продуктов, связанных с обработкой Big Data, включая кредитный скоринг и присвоение кредитных рейтингов на основе данных об активности абонентов, а также целевой маркетинг на основе таргетированной рассылки.

Кселл активно развивает проект первого в РК проекта полноценного «Необанка» в партнерстве с банком-партнером Jusan Bank и международной платежной системой Mastercard. В 2023 году было выпущено более 90 тыс. платежных карт. Линейка услуг OGO BANK, предоставляемое через мобильное приложение компании KCell SuperApp, включает в себя такие услуги как OGO CARD (виртуальная платежная карта Jusan Bank), OGO DEPOSIT (вклад с возможностью частичного снятия и пополнения), OGO CREDIT (беззалоговый кредит), OGO INVEST (инвестиционный счет).

Совокупный оборот мобильных финансовых сервисов в 2023 году по сравнению с предыдущим годом вырос на 56%; месячное количество активных пользователей KCell SuperApp выросло на 11% на конец года. Количество выпущенных OGO Card увеличилось за отчетный год на 65%.

Выручка в сегменте B2B по итогам 2023 года увеличилась на 5% по сравнению с предыдущим годом, при этом выручка от реализации проектов IoT («интернет вещей») увеличилась на 70%.

Доходы от сервисов Big Data, направленных на предоставление аналитических данных и увеличение дохода, корпоративным клиентам принесли в 2023 году на 20% больше, чем годом ранее.

В 2023 году Kcell совместно с МВД РК запустили проект “Цифровой полицейский”. Проект предполагает подключение к IoT 7287 устройств в 11 регионах Казахстана. Планируемое окончание реализации проекта - 2025 год.

Финансовые результаты

Балансовая стоимость активов Компании выросла в 2023 году на 43,6% и составила 391,3 млрд тенге. Рост показателя был обусловлен преимущественно стоимости основных средств и нематериальных активов.

Собственный капитал вырос на 23,7% за счет увеличения нераспределенной чистой прибыли. Обязательства, выросли на 64,2% преимущественно за счет увеличения долгосрочных займов и долгосрочных обязательств по аренде.

В структуре расходов Компании наибольший удельный вес занимает себестоимость реализации, на которую приходится 81% от совокупных расходов. Значимыми статьями являются также общие и административные расходы (4,6%) и расходы по выплате КПН (4,8%). На другие виды расходов приходится в общей сложности примерно 9,6% совокупных расходов.

Денежный поток от операционной деятельности вырос по сравнению с 2022 годом на 14,3 млрд тенге и составил 80,2 млрд тенге. В то же время чистый денежный поток остался отрицательным и составил «минус» 34,3 млрд тенге (в 2022 году – «минус» 4,9 млрд). Отрицательный денежный поток от инвестиционной деятельности увеличился вследствие роста расходов на приобретение основных средств и нематериальных активов. Денежный поток от финансовой деятельности был положительным вследствие значительного объема привлечения заемных средств.

Размер капитальных вложений увеличился по сравнению с 2022 годом в 4,3 раза и превысил 176,9 млрд тенге. При этом вложения в нематериальные активы выросли в 8,1 раза (с 12,7 до 102,7 млрд тенге), вложения в основные средства – в 2,6 раза (с 29,0 до 74,1 млрд тенге).

С 2023 года компания наращивает долговую нагрузку. Основное направление вложений средств компании – покупка оборудования для развития сети 5G в Казахстане.

Динамика финансовых результатов

Судя по финансовым показателям компании за последние полтора года, выручка не растет, при этом чистая прибыль и доходность бизнеса снижается, а стоимостная оценка растет. То есть компания в последнее время переоценена и стоимость акций завышена.

Оценка мультипликаторов

Сравним показатели Кселл с другими компаниями финансового сектора из разных стран.

В сравнении с другими компаниями сектора, мультипликаторы P/E, EV/EBITDA говорят о переоценке Кселл. При этом показатели доходности и долговой нагрузки бизнеса сравнимы с другими компаниями сектора.

Разбор оценки рейтингового агентства

Как уже говорилось выше, с 2020 года по оценкам рейтингового агентства Fittch Ratings имеет рейтинг ВВ+ Стабильный. На рейтинги Кселл благоприятное влияние оказывают связи с материнской структурой, АО Казахтелеком («BBB-»/прогноз «Стабильный»), оцениваемые на уровне от умеренных до сильных. Кредитоспособность Кселл на самостоятельной основе оценивается на уровне «BB». Разница в одну ступень между рейтингом Кселл и рейтингом Казахтелеком отражает самостоятельный статус Кселл как публичной компании с крупной миноритарной долей, обязательство материнской структуры управлять Кселл как отдельной компанией и минимальные гарантии со стороны материнской структуры.

По ожиданиям Fittch Ratings, показатели кредитоспособности компании будут ухудшаться на фоне высоких потребностей в капитале, увеличившихся процентных платежей и дивидендных выплат.

После приобретения спектра частот 5G и связанных с этим потребностей в капвложениях в сочетании с необходимостью модернизации инфраструктуры 4G-сетей, капитальные расходы, по прогнозам агентства, увеличатся до 75% от выручки в 2023 г. с 17% в 2022 г. и будут оставаться на высоком уровне в 25%-35% в 2024-2025 гг.

После приобретения спектра частот, совместно с ТОО Мобайл Телеком-Сервис (ALTEL/Tele2), компании должны будут установить свыше 7 000 базовых станций 5G по всей стране к 2027 г. Высокие потребности в капвложениях в сочетании с увеличивающимися процентными платежами и возобновлением дивидендных выплат обусловят отрицательный свободный денежный поток согласно базовому сценарию агентства. В то же время отток денежных средств в связи с увеличением платежей за частоты существенно более низкий, поскольку компания получает госсубсидии, покрывающие 90% объема таких платежей. Субсидии прекращают действие в 2025 г., но агентство исходит из того, что они будут продлены еще на 5-10 лет.

Существенные инвестиции в модернизацию сетей, а также развертывание 5G-сетей после получения соответствующего спектра частот в 2022 г. должны укрепить рыночные позиции компании.

Рынок телекоммуникаций

На основании годового отчета АО “Казахтелеком” по итогам 2023 года общий объем рынка услуг связи превысил показатель предыдущего года на 14%. Выручка от мобильной связи составляет 57,8% от всего рынка услуг связи.

Рынок телекоммуникаций показал рост на 14% по сравнению с прошлым годом, но в целом темпы роста сопоставимы с показателями предыдущих лет.

Несмотря на зрелость, рынок мобильной связи сохраняет свою фундаментальную роль в развитии телеком-отрасли – как в Казахстане, так и в мире в целом. Это связано с трендом на всеобщую мобильность, цифровизацию и персонализацию процессов – деловых, социальных, взаимодействия с государством. Развитие новых сетевых технологий и повышение качества передачи мобильных данных обеспечивают развитие новых предложений и сервисов, большинство из которых успешно монетизируются, что в конечном счете сказывается на росте платного потребления.

Основной объем ИТ-услуг, оказываемых операторами коммерческим клиентам на открытом рынке (вне государственного заказа или обслуживания материнских компаний), связан с предоставлением услуг на базе ЦОД. В качестве дополнительных направлений операторы развивают услуги облачного видеонаблюдения, внедряют решения на базе IoT, а также выполняют функции операторов фискальных данных (ОФД).

Аргументы ЗА

В числе корпоративных клиентов государственные учреждения, что потенциально должно приносить стабильную прибыль.

АО «Кселл» совместно с партнером развивает сеть 5G на всей территории Казахстана. Развитие сети 5G должно положительно сказаться на доходах компании

Компания имеет право на получение государственных субсидий в виде снижения годовой платы за пользование радиочастотами на 90% с 1 января 2020 года по 31 декабря 2024 года, что должно повлиять на более активное снижение долговой нагрузки в этот период.

В целом рынок связи в Казахстане сформирован, но доходы мобильных операторов не снижаются, операторы связи ищут альтернативные виды дохода. Так Kcell предоставляет IT услуги, услуг Big Data корпоративным клиентам, а также развивает финтех направление со своим мобильным приложение KCell SuperApp и услугами OGO Bank.

Аргументы ПРОТИВ

Для развития сетей 5G компания значительно повысила долговую нагрузку, что отразилось на доходности бизнеса.

Со второго полугодия 2022 года Kcell не выплачивает дивиденды. Скорее всего это связано со стремлением компании снизить долговую нагрузку, которую они несут из-за получения заемных средств.

В связи с высоким ростом стоимости компании в начале 2024 года, акции компании выглядят переоцененными.

С 2022 года наблюдается отток абонентов к другим компаниям, однако несмотря на это показатель выручки на одного абонента (ARPU) растет.

Подведем итог

Акции компании показали феноменальный рост с начала 2024 года, на фоне такого роста и финансовых показателей, компания выглядит переоцененной.

Несмотря на потенциал роста доходов, связанных с введением технологии 5G, компания испытывает высокую долговую нагрузку, что может негативно сказаться в будущем, если компания так и не добьется роста выручки.

Переоцененность компании в сравнении с другими компаниями сектора не добавляет привлекательности ее акциям.

В связи с этим покупка акций компании сейчас связана с риском снижения стоимости вложенного капитала в ближайшее время или, как минимум, не стоит ожидать роста стоимости акций. Также не стоит забывать, что в последние несколько лет компания не платит дивиденды.