Введение

Кредитный рейтинг – один из ключевых показателей, который банки используют для принятия решений о выдаче кредита. Этот рейтинг формируется на основе кредитной истории, которая отражает финансовую репутацию человека. Если ваша кредитная история содержит ошибки или негативные записи, это может сильно осложнить получение нового кредита или ипотеки. В этой статье мы рассмотрим, как исправить и улучшить кредитную историю, что делать при наличии кредитов с плохой историей, а также какие юридические шаги можно предпринять.

Что такое кредитный рейтинг?

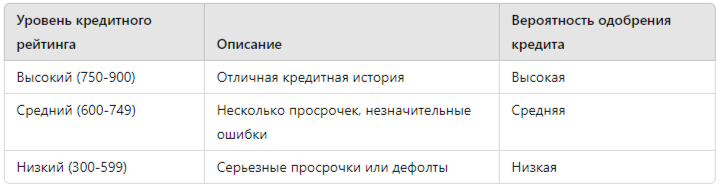

Кредитный рейтинг – это числовой показатель, который отражает вероятность выполнения заемщиком своих обязательств перед банками и другими кредиторами. Чем выше рейтинг, тем больше шансов на одобрение кредита на выгодных условиях.

Таблица: Пример уровней кредитного рейтинга

Факторы, влияющие на кредитный рейтинг

- Платежная дисциплина. Самый важный фактор – своевременные платежи по кредитам. Пропуски или задержки приводят к снижению рейтинга.

- Долговая нагрузка. Чем больше активных кредитов, тем ниже рейтинг.

- Кредитная история. Длительный положительный опыт кредитования улучшает рейтинг.

- Ошибки в кредитной истории. Иногда кредитные истории содержат ошибки, которые негативно влияют на рейтинг. Исправление таких ошибок – важная часть улучшения финансового положения.

Как исправить кредитную историю?

Исправление кредитной истории – это процесс, требующий времени и системного подхода. Вот основные шаги:

- Проверка кредитной истории. Для начала важно получить свою кредитную историю из Бюро кредитных историй (БКИ). Это можно сделать бесплатно один раз в год.

- Исправление ошибок в кредитной истории. Если вы обнаружили ошибки в отчетах, необходимо подать жалобу в БКИ и кредитору для их исправления. Например, информация о закрытом кредите может остаться в отчете как активная задолженность, что снижает ваш рейтинг.

- Урегулирование задолженностей. Погашение всех задолженностей и реструктуризация текущих долгов помогут улучшить кредитный рейтинг.

- Заключение соглашений с банками. В некоторых случаях можно заключить соглашение с банком об изменении условий кредита, что также поможет улучшить кредитную историю.

Схема: Процесс исправления кредитной истории

- Проверка кредитной истории →

- Обнаружение ошибок →

- Обращение в БКИ →

- Исправление ошибок →

- Погашение долгов →

- Улучшение кредитного рейтинга

Как улучшить кредитную историю?

Улучшение кредитной истории требует соблюдения определенных правил:

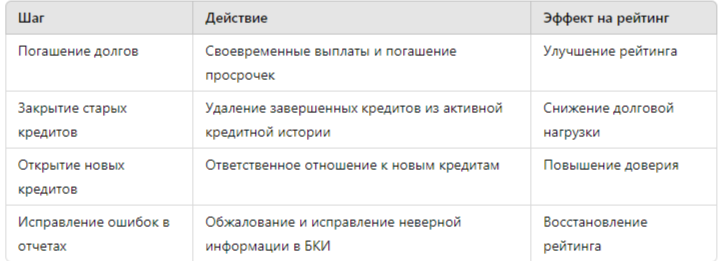

- Погашение текущих долгов. Платите по кредитам вовремя, это один из главных факторов, влияющих на рейтинг.

- Открытие новых кредитных линий. Открытие новых кредитов и их своевременное погашение может положительно повлиять на ваш рейтинг.

- Контроль за долговой нагрузкой. Не берите на себя больше долгов, чем можете погасить, чтобы не оказаться в ситуации неплатежеспособности.

- Оспаривание ошибок в кредитной истории. Если вы заметили ошибку, немедленно обращайтесь в банк или БКИ для ее исправления.

Таблица: Шаги по улучшению кредитной истории

Что делать, если у вас кредит с плохой кредитной историей?

Даже при плохой кредитной истории существуют способы получить кредит:

- Микрофинансовые организации. Эти компании могут предложить небольшие кредиты даже при плохой истории, но проценты будут значительно выше.

- Кредиты под залог. Некоторые банки могут предоставить кредит под залог недвижимости или другого имущества, что снижает риск для кредитора.

- Согласование с банком. Если вы уже брали кредит в этом банке и у вас сложились хорошие отношения с менеджерами, возможно, они рассмотрят вашу заявку, даже если кредитная история не идеальна.

- Кредитные брокеры. Эти специалисты могут помочь в поиске банков или кредиторов, готовых работать с клиентами с плохой историей.

Таблица: Сравнение кредитных условий для клиентов с разной кредитной историей

Юридическая помощь в исправлении кредитной истории

Некоторые ситуации требуют вмешательства юристов, особенно если кредитная история содержит серьезные ошибки или есть проблемы с банками и БКИ. Юридическая помощь включает:

- Консультации по вопросам исправления кредитной истории. Юрист поможет составить заявление в банк или БКИ для устранения ошибок.

- Оспаривание кредитной истории. В случае отказа банка или БКИ исправить ошибки, юрист может подать иск в суд.

- Переговоры с банками. Юрист может помочь договориться с банком о реструктуризации кредита или улучшении условий кредита.

Схема: Юридическая помощь в исправлении кредитной истории

- Консультация юриста →

- Подготовка документов →

- Обращение в БКИ →

- Переговоры с банками →

- Оспаривание в суде (при необходимости)

Статистика по кредитным историям

Согласно статистике, около 15% кредитных историй содержат ошибки, что негативно влияет на рейтинги заемщиков. Исследования показывают, что исправление таких ошибок приводит к повышению рейтинга на 50-100 пунктов. По данным Национального бюро кредитных историй, около 30% заемщиков испытывают трудности с получением кредитов из-за низкого кредитного рейтинга, что подчеркивает важность регулярного мониторинга своей кредитной истории.

Заключение

Кредитный рейтинг – это важный показатель, от которого зависит возможность получения кредитов на выгодных условиях. Исправление ошибок в кредитной истории и своевременное погашение долгов могут значительно улучшить ваш рейтинг. Если вы сталкиваетесь с трудностями, связанными с кредитной историей, обратитесь за юридической помощью. Юристы помогут вам исправить ошибки, оспорить некорректную информацию и повысить шансы на получение кредита.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй, перейдя по ссылке.