Автокредит с плохой кредитной историей – задача, которая может показаться практически невыполнимой. Многие банки отказывают заемщикам с проблемной кредитной историей, опасаясь рисков невозврата средств. Однако есть способы, которые могут помочь улучшить ситуацию и повысить шансы на получение кредита.

Автор: Фаиль Габбасов — юрист по решению проблем с кредитной историей, банками и бюро кредитных историй (БКИ), с опытом работы с 2015 года.

Что такое плохая кредитная история и как она влияет на автокредит?

Кредитная история — это основная информация о всех кредитных операциях заемщика, включая своевременные выплаты, просрочки и невыплаты. Плохая кредитная история формируется в случае неоднократных нарушений обязательств перед банками, например:

- Пропуски платежей.

- Большое количество открытых кредитов.

- Закрытые кредиты с просрочками.

Ошибки в кредитной истории также могут негативно сказаться на репутации заемщика. Например, если БКИ зафиксировало неверные данные, это может привести к отказам при попытке взять автокредит.

Как исправить кредитную историю перед получением автокредита?

Исправление кредитной истории — важный шаг перед подачей заявки на автокредит. Это можно сделать следующими способами:

- Погашение всех просроченных задолженностей. Прежде чем обращаться за новым кредитом, важно закрыть все текущие долги.

- Закрытие ненужных кредитов. Наличие большого количества открытых кредитов уменьшает шансы на одобрение автокредита.

- Проверка данных в БКИ. Убедитесь, что в вашей кредитной истории нет ошибок. Если ошибки найдены, необходимо подать заявление на их исправление.

Как банки оценивают заемщиков с плохой кредитной историей?

Большинство банков используют внутренние системы скоринга, которые оценивают заемщиков по ряду параметров:

- Размер дохода.

- Трудовой стаж.

- Наличие других кредитных обязательств.

- История взаимодействия с банками (включая просрочки, невыплаты и реструктуризации).

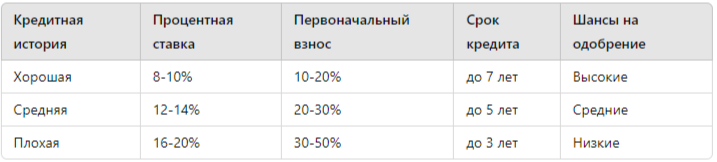

Сравнение условий автокредитования для заемщиков с разной кредитной историей:

Как видно из таблицы, процентная ставка для заемщиков с плохой кредитной историей значительно выше, а условия — менее выгодные. Банки пытаются минимизировать свои риски за счет увеличения первоначального взноса и сокращения срока кредита.

Юридическая помощь для заемщиков с плохой кредитной историей

Если вы столкнулись с отказами в выдаче автокредита, стоит обратиться за юридической помощью с кредитной историей. Юрист может помочь:

- Оспорить ошибки в кредитной истории.

- Провести переговоры с банками для улучшения условий кредитования.

- Составить план по улучшению кредитной истории для последующего получения кредита.

Шаги по улучшению кредитной истории:

- Регулярные небольшие кредиты. Возьмите кредит или кредитную карту с небольшим лимитом и своевременно погашайте задолженность.

- Использование микрозаймов. Некоторые заемщики успешно улучшают свою кредитную историю через своевременное погашение микрозаймов.

- Участие в реструктуризации долга. Если у вас есть непогашенные долги, можно договориться о реструктуризации и начать вносить платежи по новому графику.

Могут ли банки отказать в автокредите из-за плохой кредитной истории?

Да, банки вправе отказать в автокредите, если считают заемщика ненадежным. Основные причины отказа:

- Наличие просрочек в прошлом. Даже единичные просрочки могут снизить шансы на получение кредита.

- Слишком высокая долговая нагрузка. Если большая часть дохода уходит на погашение других кредитов, банк может отказать в новом займе.

- Ошибка в кредитной истории. Как уже упоминалось, ошибки в кредитной истории могут привести к необоснованным отказам.

Статистика отказов по автокредитам

Согласно исследованиям, около 30% заявок на автокредит отклоняются банками из-за плохой кредитной истории заемщиков. Это достаточно высокий процент, но не повод для отказа от попыток.

Исследования показывают, что у заемщиков, которые предприняли шаги для исправления кредитной истории, шансы на получение кредита увеличиваются на 20-25%.

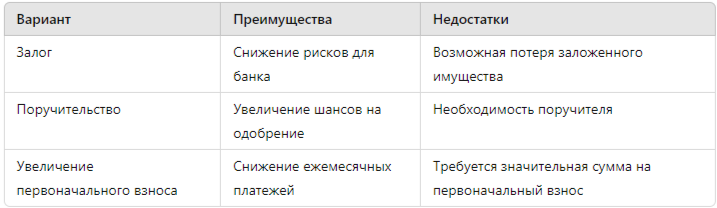

Варианты получения автокредита с плохой кредитной историей

- Сотрудничество с банками, лояльными к заемщикам с плохой кредитной историей. Некоторые банки и кредитные организации предлагают программы для таких клиентов, но при этом условия могут быть менее выгодными.

- Залог. Если у вас есть имущество, которое можно заложить (например, квартира), это может повысить шансы на одобрение кредита.

- Поручительство. Наличие поручителя с хорошей кредитной историей также может положительно сказаться на решении банка.

- Увеличение первоначального взноса. Чем выше первоначальный взнос, тем меньше рисков для банка, что может привести к одобрению кредита даже при плохой истории.

Сравнение вариантов получения автокредита с плохой кредитной историей:

Заключение

Получение автокредита с плохой кредитной историей — задача непростая, но выполнимая. Важно предпринять шаги для исправления кредитной истории, а также рассмотреть все возможные варианты сотрудничества с банками.

Помните, что даже если сейчас вам отказали в кредите, это не означает, что в будущем ситуация не улучшится. Основное — работать над улучшением своей финансовой репутации, чтобы в будущем иметь больше шансов на получение кредита на выгодных условиях.

Если вам нужна юридическая помощь с кредитной историей, я, Фаиль Габбасов, готов помочь вам разобраться с проблемами в банках и БКИ. Получите бесплатную консультацию по решению ваших проблем с кредитной историей, перейдя по ссылке.