26 июля ЦБ повысил ключевую ставку с 16% до 18%. Естественно, что банки отреагировали ростом ставок по своим продуктам:

"По данным платформы Московской биржи «Финуслуги», которая отслеживает предложения крупнейших российских банков, средняя ставка по необеспеченным кредитам к 8 августа составила 29,99%."

Очевидно, что кредиты стали очень дорогими. Возникает вопрос, а стоит ли вообще брать кредит под такой высокий процент? Тут необходимо разобраться вам самим. Когда речь заходит о цифрах, то никто не сможет лучше ответить, чем калькулятор. Но перед этим желательно определить категорию и цель вашего кредита.

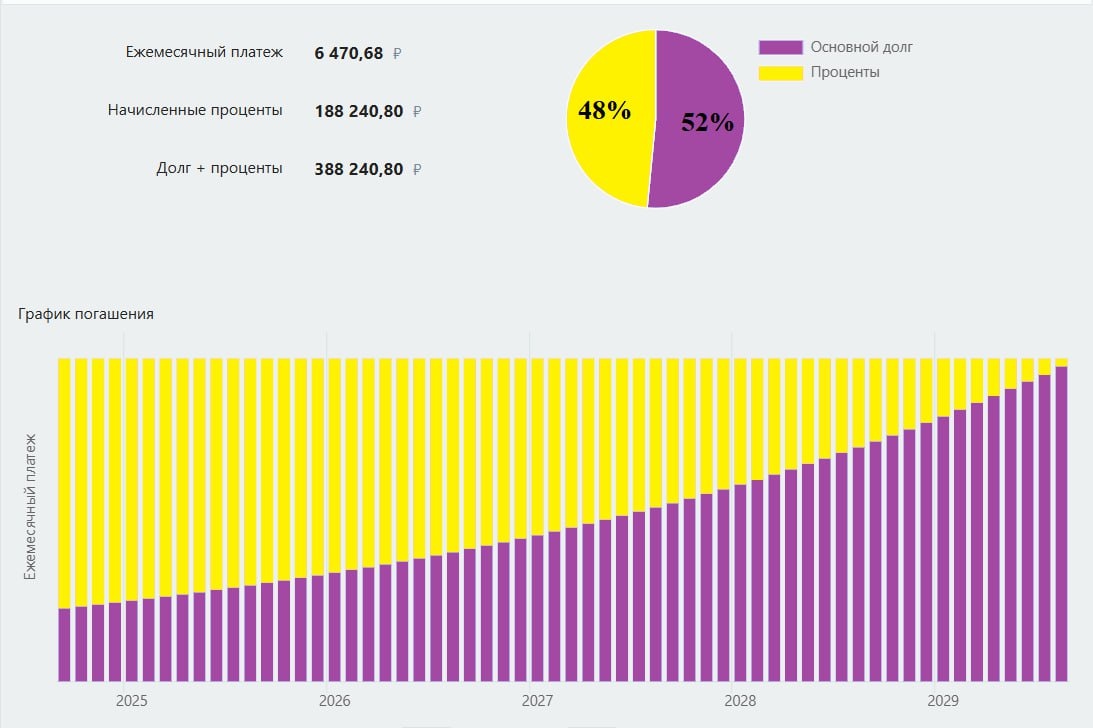

Расточительный кредит. Именно это слово приходит на ум, когда вы меняете, условно, свой iPhone 14 на новый iPhone 15 Pro MAX с целью показаться успешнее! Это же новая модель, о ней все говорят, даже ваш друг купил и снимает на него обзор, а вы ещё даже не придумали, где достать денег. Единственный выход, который приходит на ум, это оформить кредит. И вот вы приходите в Банк, берёте 200.000 в кредит под 30% на 5 лет при ежемесячном платеже 6.470 (как правило, аннуитетные типы платежей). Выходите довольные и идёте покупать новый телефон, который через пару месяцев падает в цене до 150.000, так как "хайп" уходит...

Надеюсь, что аналогия понятна, это худший сценарий из всех, какой может быть. Ведь данный кредит не приносит вам ничего, а лишь отнимает у вас деньги и создаёт иллюзию успеха. А это, наверняка, не тот путь, который был нужен. Если вы так уже сделали или делали раньше, то главное, подумайте, посчитайте, ведь долг + проценты по такому кредиту будут составлять 388.240. Вам действительно нужен такой телефон?

Ситуацию всегда можно исправить, отказавшись от новой безделушки, и закрыв этот расточительный кредит. Из любой ситуации можно извлечь выгоду и пользу. Например, ваша кредитная история (если вы, конечно, исправно платили по кредиту), которая понадобится вам для того, чтобы можно было взять инвестиционный (бизнес) кредит, когда у вас на пути появится такая возможность. А возможность обязательно появится, если вы будете действовать и развиваться на пути к успеху!

Инвестиционный (бизнес) кредит. Что означает, для чего нужен и, главный вопрос, стоит ли его брать? Будем разбираться, прибегая к нашему старому, доброму калькулятору. Предположим, что у вас есть бизнес или просто идея, маржинальность которых, как вы полагаете, сможет окупить стоимость кредита, и при этом принести чистую прибыль сверху.

Например, вы заключили договор с поставщиком и купили у него оптом товар за 1.000.000. При этом вы проанализировали рынок, нашли покупателей, оценили все риски и сделали вывод, что данный товар в розницу вы сможете реализовать на 2.000.000 (цифры условные, без учёта издержек бизнеса, налогов и прочих нюансов). Предположим, что срок реализации всего товара у вас составит 1 год, таким образом выходит, что ваша прибыль составит 100% годовых (также условно). При таком раскладе, оформив кредит в 1.000.000 под 30% на 1 год при ежемесячном платеже 97.487 (как правило, аннуитетные типы платежей) переплата составит 169.845. А если ту же сумму взять на 5 лет, то переплата составит 941.204, но при ежемесячном платеже 32.353. Тут выбор, думаю, очевиден.

По итогу можно сделать вывод, что кредит хоть и является "злом", но будет ли он "абсолютным злом" зависит только от того, как вы его используете. Чтобы не допустить ошибку, необходимо постараться максимально учесть все нюансы, оценить риски, посчитать и только после этого принять решение.

Расточительный кредит - это то, что отнимает ваши деньги вдвойне.

Инвестиционный (бизнес) кредит - это то, что может увеличить ваши деньги вдвойне.

Опять же, только при грамотно взвешенных рисках, кредит можно превратить в оружие для увеличение своего богатства. Достаточно посмотреть на закредитованность всех развитых государств или корпораций, чтобы сделать вывод, что в умелых руках, кредит (долг) является средством обогащения.