источник Bloomberg

Cолнечные батареи, как прогнозируется, станут крупнейшим в мире источником электроэнергии к 2031. При этом США не реализовали свой потенциал: в 2008 в стране находились крупнейшие производители PV элементов (более 40% мирового производства). В 2024 более 90% рынка контролирует Китай.

Преимущество Китая не исходит из заговора правительства, не было обусловлено государственными субсидиями, тарифами на импортные модули или кражей иностранных технологий. Вместо этого оно исходит от частных предприятий, агрессивно инвестирующих и привлекающих мировые таланты в процветающую отрасль.

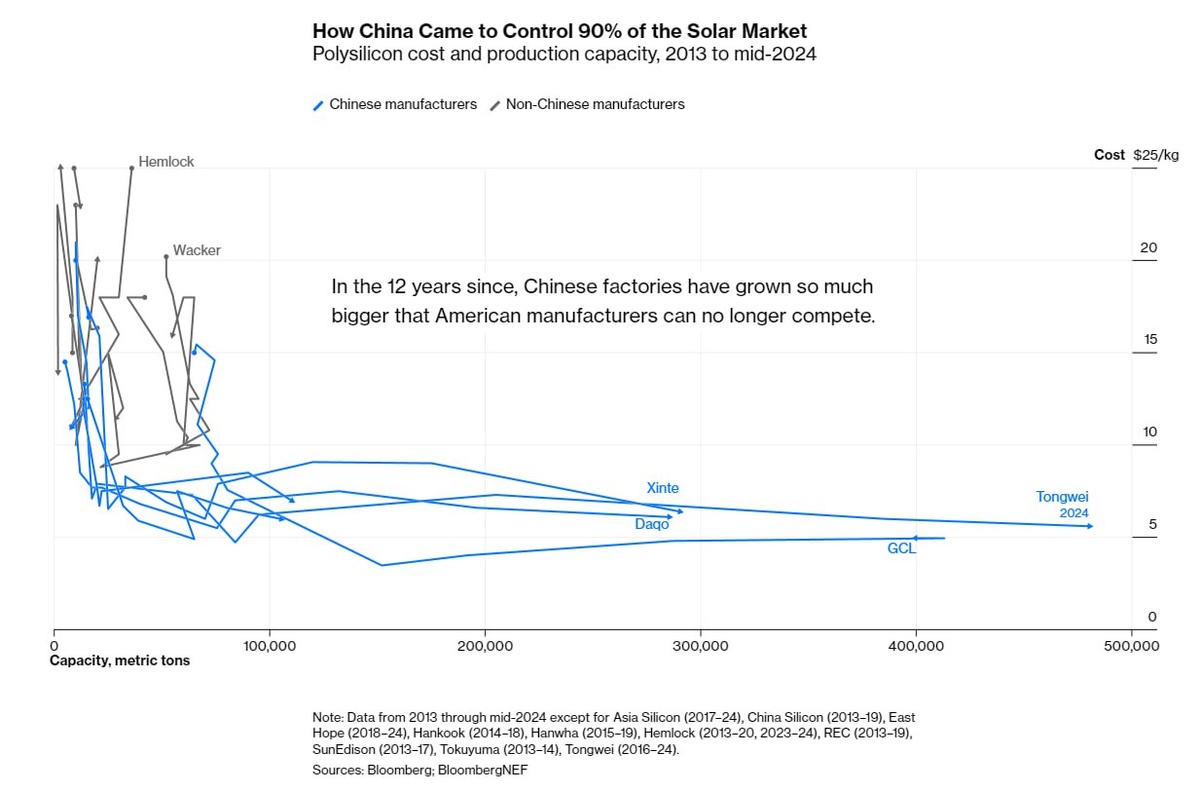

До середины 2000-х сырье для всех чипов и солнечных панелей на планете производилось всего на 10 предприятиях в США, Европе и Японии. Это обеспечивало своего рода ценовую безопасность для участников, наподобие картелю ОПЕК.

Китайские конкуренты увидели возможность продавать свою продукцию по цене, вдвое ниже стоимости действующих компаний, что спровоцировало торговую войну с США. В 2011 году немецкая SolarWorld обратилась в Министерство торговли США с обвинениями китайских производителей в демпинге, в результате чего США ввели тарифы, достигающие 250% на импорт китайских PV элементов.

ВТО, которая имеет более строгое определение демпинга, чем США и европейские страны, вела только одно дело о субсидировании китайской солнечной энергетики, и оно не рассматривалось с 2011. В 2014 комиссия ВТО пришла к выводу, что антидемпинговое решение США противоречит правилам торговой организации.

Можно было бы ожидать, что американские производители солнечных панелей отреагируют ликованием на введение тарифов США против Пекина. Однако, на рынке царил страх: США в 2011 зарабатывали больше денег, продавая поликремний и солнечное оборудование Китаю, чем тратили на покупку готовых панелей из КНР. Всего через два месяца после введения санкций США, началась контратака - китайские производители массово отменили закупки поскольку спотовые цены упали значительно ниже долгосрочных контрактов. К концу года спад продаж Hemlock, крупнейшего производителя в США, на китайском рынке достиг ужасающих уровней.

Европейский союз оказался в похожей ситуации, но в 2013 чиновники достигли компромиссного соглашения, которое помогло основному местному производителю поликремния Wacker Chemie AG сохранить доступ в Китай. США не смогли сделать то же самое - результатом стал прямой удар по Hemlock, с тарифами в размере 57% на импорт американского поликремния.

В то время китайские производители поликремния не были конкурентоспособными по цене, а введение защитных тарифов смогло дать необходимый толчок рынку. В США произошло обратное - ряд крупнейших производителей объявили об отмене планов по расширению или закрытию действующих производств в 2014-2020. В то время, когда мировая солнечная энергетика достигала новых высот, американская промышленность фактически вышла из этой сферы.

Tongwei, возможно, малоизвестен за пределами Китая, но это крупнейший в мире производитель поликремния, и его уже следует считать одной из важнейших энергетических компаний в мире.

Мощность предприятий корпорации Tongwei - 480 000 тонн, что достаточно для выработки солнечной электроэнергии, достаточной для обеспечения Мексики в течение года — или Индонезии, или Великобритании и Ирландии вместе взятых. За время своего существования эти солнечные панели дадут почти в 5 раз больше полезной энергии для мировой экономики, чем все запасы Exxon Mobil Corp.

Это доминирование будет только расти, если объявленные в декабре планы почти удвоить производство будут реализованы.

Собственные счета Tongwei Co. указывают в общей сложности $301 млн государственных грантов и налоговых льгот материнской компании с 2009. Финансовые показатели предоставляют крайне мало доказательств всеобъемлющей поддержки, которая обычно предполагается для объяснения низкой стоимости китайских PV панелей, особенно если сравнивать их с First Solar, единственным конкурентом в США с сопоставимым производством

Китайская компания не получает выгоды от дешевой земли, налоговых скидок и кредитов ниже рыночных, даже в сравнении с конкурентами из США. Стоимость прав на землю как доли в имуществе, заводах и оборудовании составляет около 4,9% по сравнению с 0,8% в балансе First Solar. С начала 2009 налоги на ее доход составили около 30% от общей суммы до налогообложения; First Solar удалось получить значительно более низкие 12,8%. Что касается субсидий, то с 2009 First Solar получила примерно в 3 раза больше, чем Tongwei — $967 млн в виде грантов, налоговых льгот, гарантий по кредитам.

Реальная поддержка, которую получил Tongwei, была более косвенной - обеспечивая политическую определенность и благоприятную для инвестиций среду, Китай создал солнечную промышленность, лидерство которой неоспоримо.

Благодаря экономии масштаба, даже небольшие изменения и оптимизация производства позволяют китайским компаниям демпинговать продукцию на абсолютно рыночных условиях. Превосходство Китая в таком дешевом крупномасштабном производстве превратило его в производственную базу для 95% iPhone в мире. Неудивительно, что такой же подход дал ему лидерство и в солнечной промышленности.

Американская солнечная промышленность в лучшем случае умирает, а производители переключаются на производство кремния для чипов. Последовательные волны тарифов не добились ничего, кроме создания потемкинской солнечной промышленности и повышения тарифов на чистую энергию в США. В 2023 США установили примерно в два раза меньше солнечных панелей, чем ЕС. В результате этих тарифных войн США создала мелкосерийный, кустарный сектор солнечной энергетики, чтобы создать иллюзию борьбы с изменениями климата, пока промышленность концентрируется на производстве нефти и газа.