Акции Новатэк упали на 50% с максимальных значений и на 41,5% с августа 2023 года. На компанию накладывают санкции, мешая завершить проекты.

Давайте разберёмся, что происходи с компанией, настолько ли все плохо?

Новатэк - занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов.

№3 среди публичных компаний мира по доказанным запасам.

№5 среди публичных компаний мира по добыче газа.

План разбора:

- Финансовое положение. Прибыли и убытки и денежные потоки

- Баланс

- Дивиденды

- Оценка

- Вывод

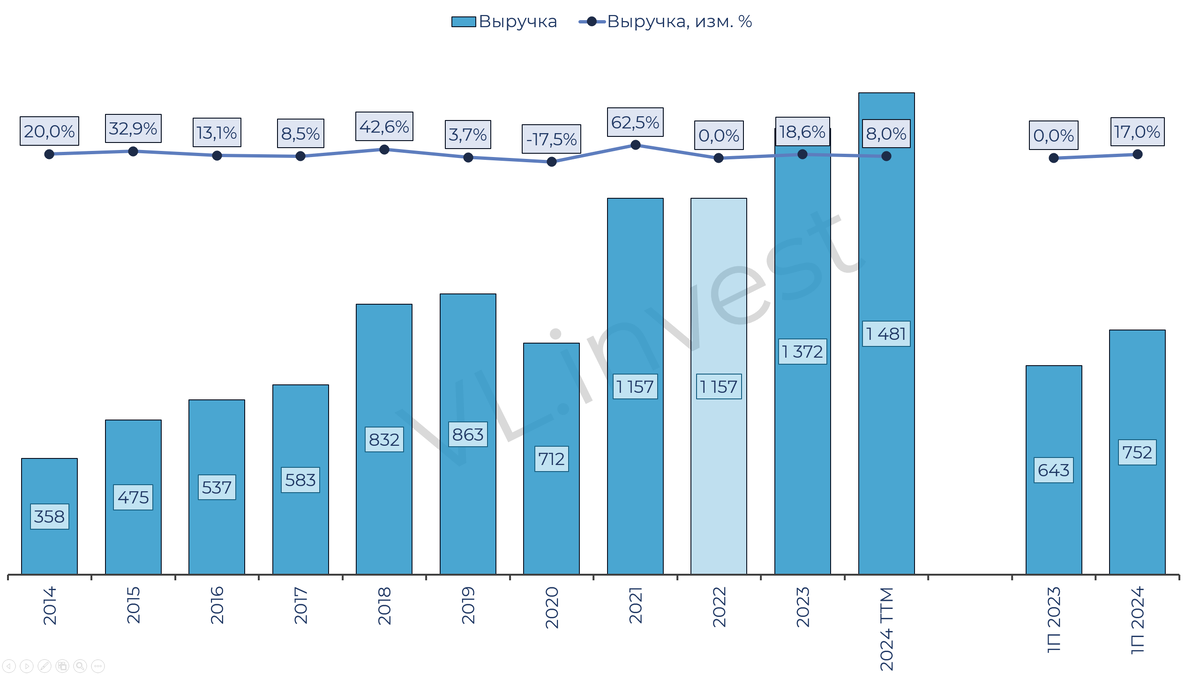

Перед вами финансовые отчеты компании с 2014 года по 1 полугодие 2024 года. Отчетность МСФО. Отмечу, что за 2022 год компания данные не предоставила, поэтому в 2022 году данные из 2021 года исключительно для более комфортного визуального восприятия.

Выручка в 1 полугодии 2024 года выросла на 17% относительно 1 полугодия 2023 года. По ТТМ значениям выручка +8% г/г.

Отмечу, что по индикатору выручки из 10 лет (2022 неизвестен), в 7 компания была лучше индикатора роста и только в 3 хуже

EBITDA тоже в порядке. По ТТМ рост составил 7%, но главное, маржинальность, он составляет целых 64% и не снижается.

Чистая прибыль по ТТМ выросла на 40%. За полугодие прибыль выросла более чем в 2 раза.

Движение денежных средств

CFO за полугодие снизилось на 1%

CAPEX вырос на 16%

Как итог FCF снизилось на 23%

Активы выросли на 12%. При этом капитал вырос на 8%, а обязательства на 30%. Показатель L/A 22% все еще очень низкие значения, устойчивое финансовое положение.

Рост обязательства объясняется ростом долговой нагрузки. Долг вырос на 70% до 381 млрд.руб, Чистый долг при этом составляет 229 млрд. руб. Коэффициент NetDebt/EBITDA 0.24. Опять же, показатель не высокий, но у Новатэк привыкли видеть значения ниже. Роста долговой нагрузки не хочется особенно сейчас, в цикле высоких процентных ставок.

Дивиденды

За 1 полугодие 2024 года компания выплатит 35,5 рублей на акцию. Текущая див.доходность 3,5%

За 1 полугодие на выплату направят 68% от прибыли. По итогу года, если ничего кардинального не произойдет, еще ожидаю рублей 65 на акцию. Думаю до див.доходности в 10% дотянут, но могут и больше.

Вообще Новатэк всегда платил хорошие дивиденды, с 2021 года от 50% до 70% от прибыли отправляли акционерам, но из-за высокой стоимости акций, див.доходность казалась не такой уж и большой.

Новатэк всегда торговался, по мультипликаторам компании роста, так как впереди были проекты, которые принесут больший объем добычи и как следствие больше прибыли.

Сейчас ситуация изменилась, проекты начали выходить на свои мощности, добыча выросла, а продавать не чем (история с танкерами, думаю, вам знакома), да и кому продавать тоже вопросы.

Поэтому видим снижение корректировки к нормальным мультипликаторам

Текущие мультипликаторы

Обращаться к средним значениям тут будет не совсем корректно

P/S 2

EV/EBITDA 3.4

P/E 4.6

P/B 1.1

Вывод

Из всех мест идут новости о санкциях на Новатэк, при этом доходы компании растут. Санкции мешают сделать новый рывок и заработать еще больше. В какой-то степени, Новатэк из акции роста стал трансформироваться в акцию стоимости. Мультипликаторы снижаются за счет снижения цены, див доходность увеличивается, опять же за счет снижения цены. При этом финансово компания очень устойчивая.

Текущая цена, с учетом текущего финансового положения и рискам санкций - справедливая. В рамках краткосрочной тенденции, снижение в район 830-880 был бы подарком.

В среднесрочной перспективе, нужно смотреть динамику отчетов. Самое неприятное это рост долга, если компания снизит долговую нагрузку в следующих периодах, то текущая цена уже привлекательная.

В долгосрочной перспективе, не стоит забывать, что перед нами один из лидеров отрасли, с готовыми проектами, которому нужно только найти танкеры и уже продавать, поэтому снятие санкций это от +68% до х2, к цене 1680 и в оптимистичном сценарии 2146 руб за акцию.

Рекомендовал бы использовать лесенку для набора позиции, каждые 40-60 рублей вниз добор. И так же следить за отчетами, если в отчете будут положительные сдвиги (снижение долга, рост выручки/прибыли выше среднестатистических) акция может быстро переоцениться.

Поделитесь вашим отношением к акции компании? Ждете роста акций вместе с ростом бизнеса или превращение Новатэк в компанию стоимости и див.доходность 15% вас устроит?

Если пост был полезен, пожалуйста, оцените его лайком или комментарием. Только так я могу понять, какой формат вам интересен.

Все вышенаписанное является размышлениями автор и не является индивидуальной инвестиционной рекомендацией