Введение

В условиях международных санкций многие российские компании сталкиваются с трудностями при проведении расчетов с иностранными поставщиками. Одним из решений является использование платежных агентов — посредников, которые обеспечивают осуществление переводов в иностранной валюте. Важным фактором при этом является корректное отображение операций в программе 1С, которая широко используется в российском бухгалтерском учете.

Данный обзор основан на пошаговых инструкциях и примерных проводках, которые помогают пользователю разобраться в учете расчетов с иностранными поставщиками через посредников в 1С.

Основные этапы расчетов через посредников

Пример: Организация оплачивает товары китайскому поставщику через платежного агента из Киргизии. Компания переводит агенту рубли для покупки иностранной валюты (например, долларов США), а затем переводит его иностранному поставщику. Ежемесячно агент предоставляет отчет о своих услугах, включая сумму их вознаграждения и расходов, любые последствия.

В конкретном случае:

- Организация перевела платежному агенту 1 000 000 руб. для покупки в долларах США и оплаты китайскому поставщику.

- Агент приобрел валюту на 930 000 руб., удержал вознаграждение (10 000 руб.) и расходы (5 000 руб.).

- Курс валюты на момент заключения сделки составлял от 90 руб. за USD (на момент поставки товара) до 89 руб. за доллары США (на момент перевода).

Проводки по эксплуатации

Для корректного учета данных о операциях в 1С важно последовательно отражать средства на всех этапах — от перевода агенту до учета его расходов и вознаграждений.

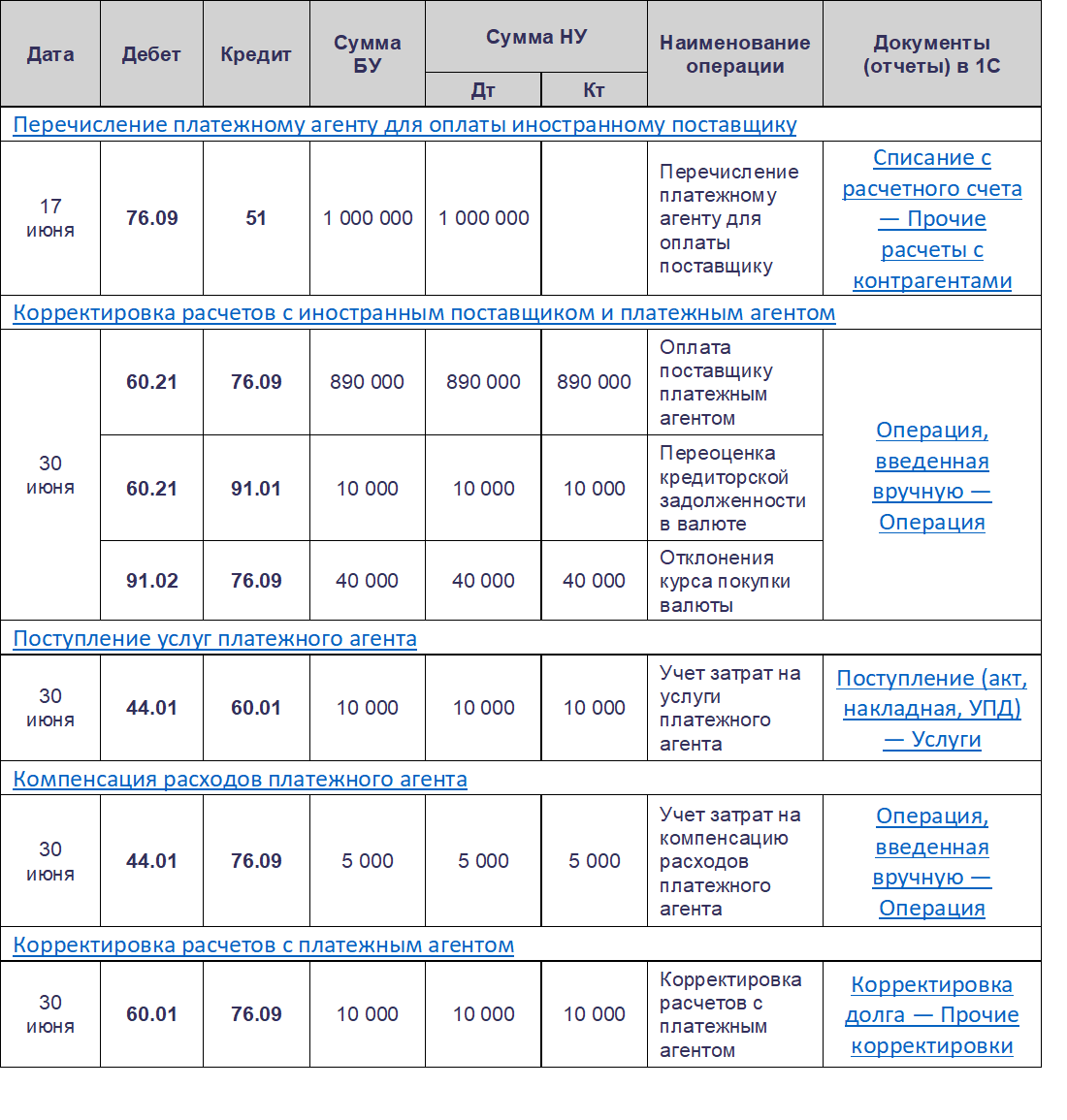

- Перечисление платежному агенту:

- Дт 76.09 Кт 51 — перечисление агенту 1 000 000 руб. для оплаты поставщику.

- Корректировка расчетов с иностранным поставщиком и агентом:

- Дт 60.21 Кт 76.09 — оплата поставщику в сумме 890 000 руб. по курсу 89 руб./долл. США.

- Дт 60,21 Кт 91,01 — переоценка кредиторской задолженности на 10 000 руб. из-за колебания курса валют.

- Дт 91.02 Кт 76.09 — отклонения в 40 000 руб. между курсом ЦБ и курсом покупки валюты агентом (93 руб./долл. США).

- Учет вознаграждений и расходов агента:

- Дт 44.01 Кт 60.01 — возврат затрат на услуги агента (10 000 руб.).

- Дт 44.01 Кт 76.09 — компенсация расходов агента (5 000 руб.).

- Корректировка расчетов с агентом:

- Дт 60.01 Кт 76.09 — зачет дебиторской задолженности в счет выплаты вознаграждения агента.

Налогообложение

НДС: Услуги посредников, подлежащие оказанию за рубежом, не облагаются НДС в России, поскольку оказание услуг не находится на территории РФ. Местом реализации агентских услуг территория РФ не признается, поэтому российская организация не будет налоговым агентом по НДС (пп. 1 — 4.1, 4.4 п. 1 ст. 148 НК РФ, Письмо Минфина от 10.03.2023 N 03-07-08/20624).

Налог на прибыль (доход поставщика товара): Источником дохода признается российский покупатель независимо от того, кто фактически перевел оплату (Письмо ФНС от 09.06.2023 N СД-4-3/7399@). Сумма оплаты за товар подлежит отражению в разделе 5 Расчете налогового агента при выплате доходов иностранным организациям.

Налог на прибыль (доход платежного агента): Услуги платежного агента не подлежат налогообложению налогом на прибыль в России, если агент не является взаимозависимым лицом по отношению к российскому покупателю. Это регламентируется положениями ст. 309 Налогового кодекса РФ (п. 1 и п. 2). Однако важно отметить, что российское налоговое законодательство не содержит чёткого определения термина «доходы от источников в РФ».

Федеральная налоговая служба (ФНС) разъясняет порядок определения места реализации работ и услуг для целей налогообложения в своих письмах, например, в письме № ШЮ-4-13/5215@ от 03.05.2024. Однако, поскольку пока нет сложившейся судебной практики по данному вопросу, чтобы избежать возможных налоговых претензий и санкций, ФНС рекомендует включать все доходы, выплаченные иностранным организациям, в раздел 4 Расчета налогового агента при выплате доходов иностранным компаниям.

Оформление платежей через 1С

Для проведения операций с платежным агентом через 1С используется документ «Списание с расчетного счета» с типом операции «Прочие расчеты с контрагентами». Основные данные, которые нужно указать в документе:

- Сумма — указывайте сумму в рублях, которую переводите агенту.

- Договор — создайте договор с платежным агентом:

- Вид договора: Прочее;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья расходов — оплата поставщикам или подрядчикам, так как оплата предназначена для расчетов за товары и услуги.

Проводки по документу:

- Дт 76.09 Кт 51 — перечисление платежному агенту для выполнения поручения.

Корректировка расчетов с иностранным поставщиком и платежным агентом

Для корректного учета расчетов необходимо сформировать Оборотно-сальдовую ведомость по счету 60.21 в разделе Отчеты. Этот отчет поможет определить остаток задолженности перед иностранным поставщиком на дату операций, проведенных агентом.

Проверка курсовых разниц при переоценке задолженности

Пример расчета курсовой разницы:

- 3 июня: неоплаченная сумма по поставке — 10 000 USD, курс ЦБ — 90 руб./USD, сумма в рублях — 900 000 руб.

- 20 июня: оплата — 10 000 USD, курс ЦБ — 89 руб./USD, сумма — 890 000 руб.

- Курсовая разница — 10 000 руб.

- Разница между курсом ЦБ и курсом покупки валюты (93 руб./USD) — 40 000 руб.

Учет вознаграждения и компенсации расходов платежного агента

- Учет агентского вознаграждения:

- Дт 44.01 Кт 60.01 — учёт затрат на услуги агента.

- Компенсация расходов агента:

- Дт 44.01 Кт 76.09 — компенсация расходов агента за проведенные операции (например, комиссия за услуги банка).

Корректировка расчетов с платежным агентом

По условиям договора агент может удерживать своё вознаграждение и расходы из перечисленных средств. Операцию оформляют документом «Корректировка долга» в разделе Покупки.

Проводки по документу:

- Дт 60.01 Кт 76.09 — зачет дебиторской задолженности в счет оплаты вознаграждения агента.

Проверка результатов операций

Для проверки корректности всех операций рекомендуется использовать отчет «Анализ субконто по контрагентам» в разделе Отчеты. Он должен показать отсутствие задолженности перед иностранным поставщиком и платежным агентом после завершения всех расчетов и корректировок.

Заключение

Проведение расчетов через посредников требует тщательной настройки операций в 1С. Важно не только правильно составлять проводки, но и учитывать все случайные изменения, затраты на услуги агента и последствия. Это позволит правильно вести бухгалтерский учет, избежать ошибок при налогообложении и минимизировать риски в условиях ограничения.

Раскройте потенциал вашего бизнеса с помощью AIF!

В современном мире конкуренция становится все более жесткой, и успех зависит от способности принимать решения на основе данных. Наши эксперты проводят глубокие аналитические исследования, которые предоставляют вам доступ к актуальной информации о рынке, потребителях и конкурентной среде.

С аналитикой от AIF вы получаете не просто данные, а практические рекомендации для достижения ваших бизнес-целей. Закажите исследование уже сегодня, и вы выведете свой бизнес на новый уровень эффективности и прибыльности! Свяжитесь с нами, чтобы обсудить ваши задачи и начать трансформацию вашего бизнеса с нашими экспертами.

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru