Сейчас уже никого не удивишь кредитными картами. В год банки эмитируют для россиян миллионы банковских карт и стараются привлечь на свою сторону все новых и новых клиентов.

Но "новых" клиентов по сути уже нет. У большинства граждан уже есть кредитные карты и у многих не одна.

Поэтому банки стараются как-то склонить на свою сторону клиентов и других банков и начинают увеличивать так называемый "льготный период".

1. Понятие льготного периода

Льготный период (grace period) пришел к нам из-за границы. Под льготным периодом понимается срок времени в течение которого клиент не платит проценты при использовании кредитных средств.

В принципе существуют 3 способа исчисления льготного периода:

· с даты платежа по карте

· с момента начала расчетного периода

· с момента формирования выписки.

Большинство банком использует вторую схему, т.е. льготный период отсчитывается от начала расчетного периода.

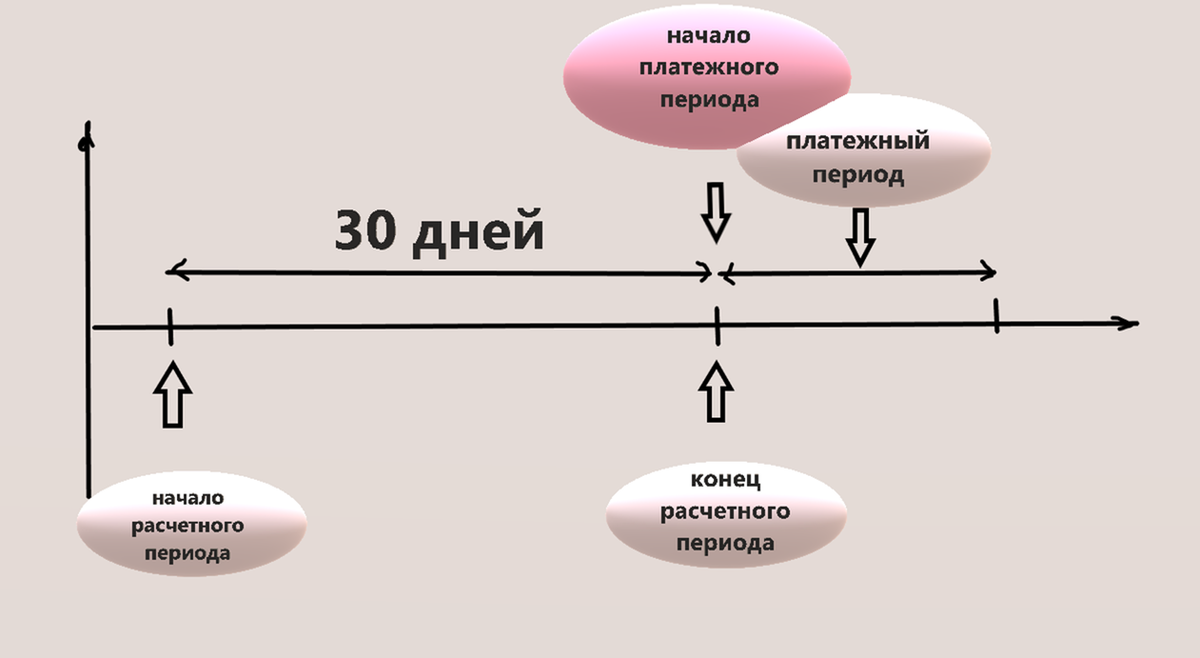

Льготный период (ЛП) равен сумме расчетного периода (30 дней) и периода внесения платы в погашение кредита (платежный период).

Поясняющая картинка

2. Почему в банках разный льготный период?

Он как раз разный за счет разного периода времени на внесение платежа по кредиту.

- если платежный период = 15 дней, то тогда ЛП = 45 дней

- если платежный период = 20 дней, то тогда ЛП = 50 дней

- если платежный период = 25 дней, то тогда ЛП = 55 дней

- если платежный период = 60 дней, то тогда ЛП = 90 дней

- если платежный период = 90 дней, то тогда ЛП = 120 дней.

3. Стоит ли стремиться за максимальным льготным периодом?

Здесь казалось бы все просто - чем больше льготный период, тем лучше.

Но не все так просто.

У меня у самого льготный период по карте до 55 дней. Т.е. время на внесение платежей - 25 дней, после фиксации ссудной задолженности. Каких-то особых неудобств я не испытываю. Здесь важно, чтобы дата выплаты наступала после получения зарплаты.

Если зарплата выплачивается 10-го числа, то надо чтобы и окончательная дата платежа была после этого числа. Именно это является важным для удобного погашения кредита в срок и не уплаты процентов.

В чем опасность очень большого льготного периода?

Здесь надо понимать - уловку банков. Чем больше льготный период, тем больший размер ссудной задолженности надо будет единоразово заплатить. И вот тут кроется основная опасность.

При зарплате в 50 тыс. несложно внести например 10 тыс. для полного погашения долга. Но, погасить при такой зарплате сумму долга в размере 30 тыс.руб. уже намного сложнее. На это собственно и расчет.

Статистика банков показывает, что многие клиенты не справляются с погашением по карте большой суммы долга и начинают платить высокие проценты, сразу за весь период.

ИТОГО

Льготный период по карте удобный инструмент пользования кредитом без уплаты процентов. Важно помнить, что если не погашается полный долг, то тогда проценты начинают начисляться с даты появления долга.

Процентная ставка по карте всегда выше чем по потребительским кредитам, поэтому используя ее надо стремиться находится в льготном периоде.

Закончить хочу известной поговоркой -

"берешь чужие и на время, а отдаешь свои и навсегда."

Желаю всем финансового благополучия и хорошего настроения.