Ставка дисконтирования - один из важных показателей для оценки бизнеса и построения финансовых моделей. Как правило, ставка дисконтирования рассчитывается по формуле средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC) :

WACC=Rd*Kd*(1-t)+Re*Ke

где:

Kd и Ke – доли собственного и заемного капитала в структуре финансирования.

Rd – стоимость заемного капитала. В качестве этой стоимости может выступать процентная ставка по банковского кредиту или доходность к погашению для облигаций.

t – ставка налога на прибыль. Поскольку выплачиваемые проценты на долговые обязательства являются затратами и уменьшают налогооблагаемую прибыль, то итоговые (посленалоговые) расходы на долг оказываются меньше на сумму процентов, умноженную на ставку налога на прибыль. В итоге стоимость заемного капитала будет равна Rd – Rd * t или просто Rd (1 - t).

Re – стоимость собственного капитала, или требуемая норма доходности. Это минимальная доходность на акционерный капитал, используемый компанией. Для его определения лучше всего применять модель ценообразования капитальных активов (CAPM).

Модель ценообразования капитальных активов (Capital Assets Pricing Model, CAPM) описывает связь между ожидаемой рентабельностью инвестиций и риском ценной бумаги. Принципиальная особенность CAPM — использование для измерения рисков понятия рыночной беты (β или beta).

Формула CAPM :

R = Rf + ß*(Rm – Rf)

где:

R — требуемая доходность инвестиций в ценную бумагу

Rf — безрисковая доходность

Rm — доходность фондового индекса

β — бета ценной бумаги

Далее будут приведены результаты вычисления ставки дисконтирования российских компаний по модели "WACC/CAPM" на основе «CAPM NAVIGATIR. Стоимость капитала российских компаний 2024/6(1)» (https://capm-navigator.ru/).

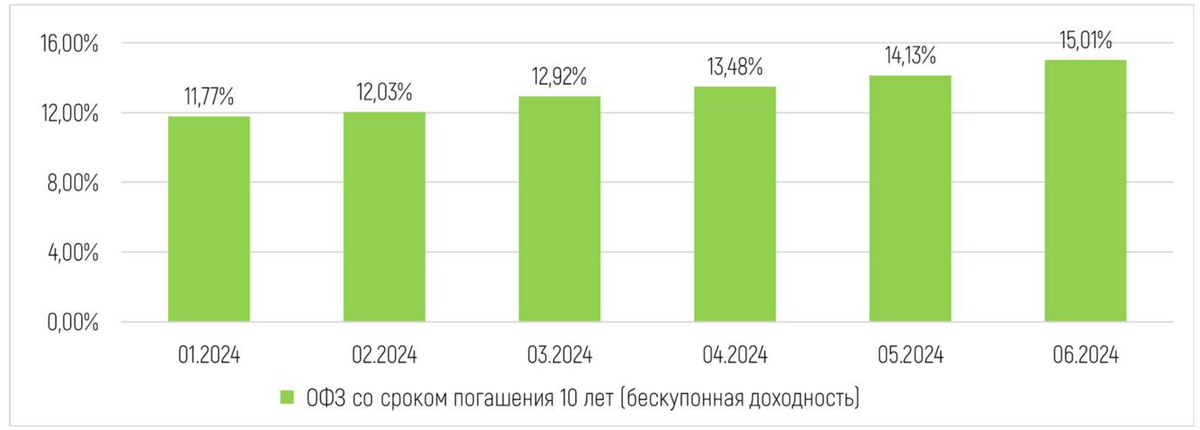

Безрисковая доходность*

Рыночная доходность**

Средняя ставка по кредитам нефинансовым организациям*

Расчет WACC предприятий: комментарии

WACC– средневзвешенная стоимость капитала. WACC рассчитана исходя из предположения о доле заемных источников финансирования равной 30%. Ставка определена по данным ЦБ РФ для кредитов на срок до 1 года.

Расчеты MCAPM выполнены с учетом «премии за размер» и «поправки Блюма» по 2-х летним бета- коэффициентам с недельным шагом данных.

В расчетах использованы данные «CAPM NAVIGATIR. Стоимость капитала российских компаний 2024/6(1)» (https://capm-navigator.ru/).

В серии выпусков «ОЦЕНКА WACC РОССИЙСКИХ КОМПАНИЙ: ЯНВАРЬ-ИЮЛЬ 2024 ГОДА» не будут представлены такие отрасли как «Сельское хозяйство», «Строительство», «Прочие» в виду низкой статистической значимости оценок бета-коэффициентов.

Границы интервалов рыночной стоимости собственного капитала компаний для расчета «премии за размер»

WACC предприятий «Добыча полезных ископаемых» (ОКВЭД раздел В)

WACC предприятий «Обрабатывающие производства» (ОКВЭД раздел С)

WACC предприятий «Энергетика» (ОКВЭД раздел D)

Контакты:

Веб-сайт: https://capm-navigator.ru/

телефон: +7 (931) 30-11-889

E-mail: capm_navigator@mail.ru

Телеграм: t.me/capm_navigator